浅析增值税转型对企业财务报表和财务指标的影响Word文件下载.doc

《浅析增值税转型对企业财务报表和财务指标的影响Word文件下载.doc》由会员分享,可在线阅读,更多相关《浅析增值税转型对企业财务报表和财务指标的影响Word文件下载.doc(13页珍藏版)》请在冰豆网上搜索。

在这种形势下,适时实行增值税转型改革,对于增强企业发展后劲,提高我国企业竞争力和抗风险能力,克服国际金融危机对我国经济带来的不利影响具有十分重要的作用。

与此同时,随着我国市场经济体制的逐渐完善和经济全球化的纵深发展,推进增值税转型改革的必要性日益突出,我国实行消费型增值税税制势在必行。

综上所述,增值税转型改革是我国经济发展的结果,实行消费型增值税,将降低企业的税负,增加企业的利润,有利于企业的发展。

而这些结论都可以在企业的财务报表和财务指标里找到证据。

因为财务报表是反映企业的财务状况和经营成果的重要文件,财务指标是评价企业业绩的重要经济指标,所以实行消费型增值税对我国经济的发展是否有推动作用,分析企业财务报表和财务指标就可以知道答案。

如果增值税改革有利于我国经济的发展,那所有的企业都将会受益吗?

企业按主要劳动因素不同,可以分为资本密集型企业、技术密集型企业、劳动密集型企业。

消费型增值税的最大亮点就是允许企业抵扣其购进设备所含的增值税,而上述三种类型的企业对设备的依赖程度不同,所以其受增值税转型改革的影响程度也不同,但究竟哪个类型的企业受益最明显,哪个类型的企业几乎不受益呢?

这是个值得研究的问题,也是投资者关心的问题。

因此,本文将通过分析增值税转型对企业财务报表和相关财务指标的影响,利用相关财务数据研究上述三种类型企业的受益程度。

二、研究思路

本文以理论分析方法为主,数据分析方法为辅,对增值税转型后,资本密集型企业、技术密集型企业和劳动密集型企业受益程度进行研究。

劳动密集型企业的资本有机构成低,劳动者占用固定资产的数额较低,在产品成本中活劳动消耗所占比重较大。

而资本密集型企业,资本的价值构成高,资本的有机构成也高,一般都具有技术装备率高、机械化和自动化水平高、产品成本中物化劳动的比重大等特点。

在大多数情况下,它同时又是技术密集型企业。

所以本文将把资本密集型企业和技术密集型企业放在一起研究,也就是研究资本技术密集型企业。

本文首先运用归纳方法论述增值税转型对企业的好处,接着分析实行消费型增值税后,企业财务报表和相关财务指标的变化情况,然后选取具有代表性的公司的相关财务数据进行比较分析。

最后,结合实际问题,就实行消费型增值税后预计出现的问题,提出一点小小的建议。

本文研究思路安排如下:

第一部分,引言;

第二部分,分别从经济、财政、长期发展、管理等角度分析,增值税转型为我国企业带的好处;

第三部分,总结实行消费型增值税后,财务报表和相关财务指标的变化情况,并结合财务数据比较分析,研究三大类型企业的受益程度;

第四部分,总结研究结果,就实行消费型增值税后可能出现的问题,提出小小的建议。

三、研究发现及贡献

通过对相关文献的研究,得知2004年7月1日起,转型试点首先在东北三省的装备制造业、石油化工业进行;

2007年7月1日起,将试点范围扩大到中部六省26个老工业基地城市的电力业、采掘业等八大行业;

2008年7月1日,又将试点范围扩大到内蒙古自治区东部五个盟市和四川汶川地震受灾严重地区。

据统计,截至2007年底,东北和中部转型试点地区新增设备进项税额总计244亿元,累计抵减欠缴增值税额和退给企业增值税额186亿元。

试点工作运行顺利,有力地推动了试点地区的经济发展、设备更新和技术改造,也为增值税转型改革积累了丰富且成熟的经验。

从试点办法中,可以发现试点的行业几乎都是资本密集型企业,也就是说增值税转型对资本密集型企业的影响是积极的,它的受益程度是可观的。

那么对于技术密集型企业和劳动密集型企业来说,增值税转型后它们的受益程度是否和资本密集型企业一样的可观呢?

这是一个值得研究的问题。

四、文献回顾和增值税转型改革的主要内容

(一)文献回顾

我国于1979年引入增值税并开始试点,于1982年发布了《增值税暂行办法》,并于1983年1月1日开始试行增值税。

1994年进行了大规模的分税制改革,发布了《增值税暂行条例》、《增值税实施细则》和《增值税专用发票使用规定》,建立起新的规范化的以增值税为主体的流转税制格局。

当时国家为了保证一定水平的财政收入,分税制改革实行的是生产型增值税。

2004年7月1日起,我国实行10年之久的生产型增值税制度改革试点工作,率先在东北地区启动。

2007年1月1日起,在中部六省的26个老工业城市12000多户企业中,进行扩大增值税抵扣范围的试点工作。

党的十六届三中全会明确提出要适时实施增值税转型这项改革,“十一五规划”明确表示,在十一五期间完成这一改革。

2008年国务院政府工作报告提出,要研究制定全国增值税转型改革方案。

在十一届全国人大一次会议同意的《全国人大财经委关于预算草案审查结果报告》中,明确提出争取2009年在全国推行增值税改革。

在这种情况下,国务院决定实施增值税转型改革,规范和完善我国增值税制度,使税收制度更加符合科学发展观的要求,并为最终完善增值税制、完成全国人大常委会要求5年内制定增值税法的任务创造条件。

因此国务院决定,自2009年1月1日起,在我国全面推行增值税税收政策由生产型转变为消费型的改革。

(二)增值税转型的内容

自2009年1月1日起,在全国所有地区、所有行业推行增值税转型改革。

改革的内容是:

(一)允许企业抵扣新购入设备所含的增值税。

(二)取消进口设备免征增值税和外商投资企业采购国产设备增值税退税政策。

(三)将小规模纳税人的增值税征收率统一调低至3%,将矿产增值税税率恢复到17%。

增值税转型会促进基础产业和资本密集型企业的发展,加快企业的设备更新和技术进步,加速产业向高附加值层次的转型;

有利于公平税负,避免重复课税;

还将增强我国出口产品的国际竞争能力,对出口具有重要意义。

本文就改革内容的第一点对企业财务情况产生的影响进行比较分析。

三、实行消费型增值税的益处

国家信息中心2008年9月9日发布报告称,随着我国经济社会的进一步发展,现行生产型增值税存在重复征税问题和不利于产业结构化升级等问题。

因为生产型增值税不允许扣除外购固定资产所含的已征增值税,税基相当于国民生产总值,税基最大,因此在外购固定资产进项税额不能抵扣的情况下,企业外购固定资产越多,税负就越重。

而消费型增值税允许一次性扣除外购固定资产所含的增值税,税基相当于最终消费,税基最小,同时消除重复征税也最彻底。

另外国家信息中心的定量分析表明,实行消费型增值税,名义GDP增长率将提高1.22%,实际GDP增长率提高0.86%。

还指出,这种影响在未来十年都将保持基本稳定,不会导致财政收入减少,反而会促进经济发展,为我国的经济发展带来益处。

从经济角度分析,有利于鼓励投资;

有利于促进产业结构调整和技术升级;

有利于提高我国产品的竞争力。

从财政角度分析,短期内将会导致企业税基的减少,对财政收入造成一定的影响;

有利于消除重复征税;

有利于公平内外资企业和国内外产品的税收负担;

有利于税制的优化。

而从长期来看,将会刺激投资;

促进产业结构的调整,对经济的增长起到重要的拉动作用,财政收入总量也会随之逐渐增长。

从管理角度分析,实行消费型增值税将使非抵扣项目大为减少,征收和缴纳将变得相对简便易行;

有助于减少偷逃税行为的发生;

有利于降低税收管理成本,提高征收管理的效率。

四、增值税转型对企业的影响

(一)对财务报表的影响

1、对资产负债表的影响

固定资产是企业的一项重要资产,因此,其价值变动对企业总资产的内部结构将产生较大的影响,并引起资产负债表内相关项目的变动。

如固定资产、累计折旧、应交税费等科目的金额都会受到影响。

企业名称

08年年初

08年年末

增加额

可抵扣进项税额

资本技术密集型企业

中国联通

9,944,315

24,118,180

14,173,864

2,409,557

中国石化

36,114,800

40,326,500

4,211,700

715,989

宝钢股份

8,155,175

10,918,787

2,763,612

469,814

上海电力

751,474

1,294,632

543,158

92,337

华润生化

30,301

175,526

145,225

24,688

太原重工

89,821

116,901

27,080

4,604

合计

55,085,886

76,950,526

21,864,639

3,716,989

劳动密集型企业

中国国旅

30,334

44,324

13,990

2,378

敦煌种业

32,627

35,685

3,059

520

福建南纺

3,705

20,825

1,508

100,015

125,936

25,921

4,407

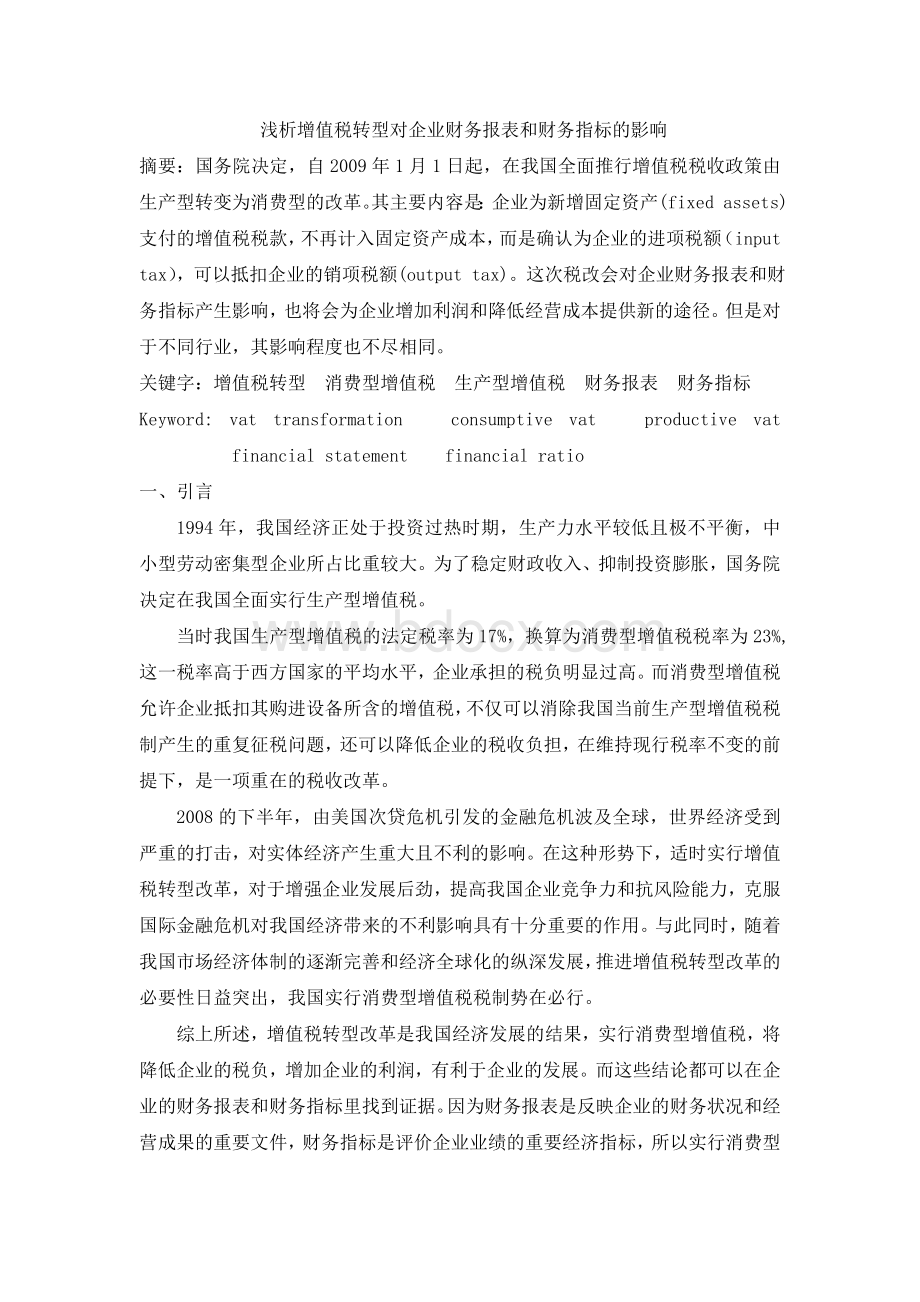

例:

下列表格中的数据,是选取具有代表性企业08年合并报表中固定资产的金额数。

为了方便研究,假设表格中的固定资产金额全为消费型增值税下可抵扣的购买价格。

表1

注:

单位:

万元

从表1可知,电子、钢铁、石化等资本技术密集型产业固定资产08年比07年增加了2186亿,纺织、农业、服务等劳动密集型产业增加了2.59亿,前者涨幅是后者的843倍。

假设在我国在2008年就实行增值税转型的话,那么可抵扣的进项税额,前者也远远大于后者。

即实行消费型增值税可以大大减轻资本技术密集型企业的税收负担,虽然劳动密集型企业的税负也有所减少,但幅度较小。

2、对利润表的影响

生产型增值税转为消费型增值税后,一方面,企业固定资产原值将会降低,相应地折旧费用就会减少,进而节约营业成本,增加了公司的利润总额,但也同时增加了企业的所得税金额,不过总体上不会影响净利润的绝对上升趋势。

另一方面,以包括增值税额在内为税基的城建税及教育附加费将会因增值税转型而降低,进而增加了企业的利润总额。

所以增值税转型会影响利润表中营业税金及附加、利润总额、所得税、净利润等项目。

抵扣后的固定资产原值

累计折旧减少金额

营业税金及附加减少金额

营业成本减少金额

所得税增加金额

11,764,308

1,069,482

240,956

1,310,438

327

升级会员

升级会员