李宁国际化战略的竞争环境分析文档格式.doc

《李宁国际化战略的竞争环境分析文档格式.doc》由会员分享,可在线阅读,更多相关《李宁国际化战略的竞争环境分析文档格式.doc(3页珍藏版)》请在冰豆网上搜索。

分析

2008年北京奥运会以来,李宁品牌的国际影响力大幅提升,李宁的国际化发展思路也越来越清晰。

目前,李宁已初步建立起国际化的品牌形象,进入国际化发展的下一个阶段,此时,李宁需要对其面临的国际竞争环境做出评估,才能明确战略重心,全面提升自身的国际化能力。

一、“李宁”国际化战略发展目标

1999年“,李宁”首次提出国际化发展战略,到2004年,“李宁”品牌的产品已在23个国家和地区销售但是,这一阶段的海外市场销售并未达到“李宁”的预期目标,也未能大幅提高李宁品牌的国际形象。

与此同时,众多国际知名运动品牌纷纷进入中国市场,中国本土体育品牌亦迅速崛起,李宁的本土市场领先地位受到挑战。

激烈的市场竞争使“李宁”开始重新反思其国际化思路,决定先打造国际品牌,再开拓国际市场,并制定了到2018年跻身世界五大体育用品品牌,实现20%以上的收入来自海外的国际化战略目标。

为此,李宁还制定了阶段性发展目标:

2004-2008年,专注国内市场,打造国际品牌;

2009-2013年为国际化准备阶段,专注加强国际化能力;

2014-2018年为全面国际化阶段,有步骤实现市场国际化。

2004到2008年,为实现国际化发展战略的第一阶段目标,“李宁”开始着力塑造其国际品牌形象。

一方面,李宁广泛开展与国际体育运动队的合作。

另一方面,“李宁”通过签约国际运动明星为品牌代言来提升品牌国际形象。

2009到2013年是李宁的国际化准备阶段,其重点在于加强国际化能力,为下一阶段的全面国际化打下基础。

这一阶段,李宁所处的外部竞争环境将直接决定李宁的国际化战略重心。

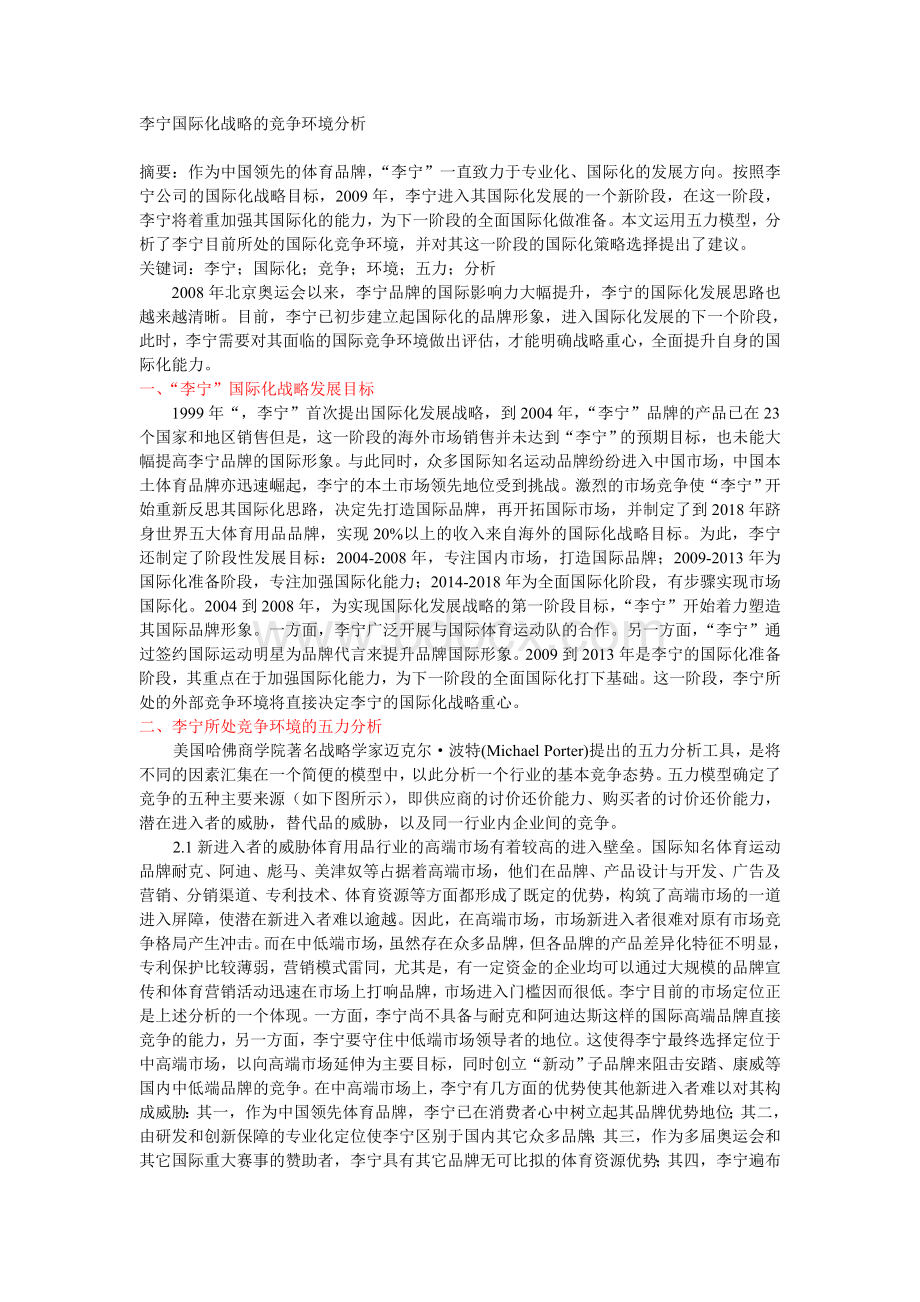

二、李宁所处竞争环境的五力分析

美国哈佛商学院著名战略学家迈克尔·

波特(MichaelPorter)提出的五力分析工具,是将不同的因素汇集在一个简便的模型中,以此分析一个行业的基本竞争态势。

五力模型确定了竞争的五种主要来源(如下图所示),即供应商的讨价还价能力、购买者的讨价还价能力,潜在进入者的威胁,替代品的威胁,以及同一行业内企业间的竞争。

2.1新进入者的威胁体育用品行业的高端市场有着较高的进入壁垒。

国际知名体育运动品牌耐克、阿迪、彪马、美津奴等占据着高端市场,他们在品牌、产品设计与开发、广告及营销、分销渠道、专利技术、体育资源等方面都形成了既定的优势,构筑了高端市场的一道进入屏障,使潜在新进入者难以逾越。

因此,在高端市场,市场新进入者很难对原有市场竞争格局产生冲击。

而在中低端市场,虽然存在众多品牌,但各品牌的产品差异化特征不明显,专利保护比较薄弱,营销模式雷同,尤其是,有一定资金的企业均可以通过大规模的品牌宣传和体育营销活动迅速在市场上打响品牌,市场进入门槛因而很低。

李宁目前的市场定位正是上述分析的一个体现。

一方面,李宁尚不具备与耐克和阿迪达斯这样的国际高端品牌直接竞争的能力,另一方面,李宁要守住中低端市场领导者的地位。

这使得李宁最终选择定位于中高端市场,以向高端市场延伸为主要目标,同时创立“新动”子品牌来阻击安踏、康威等国内中低端品牌的竞争。

在中高端市场上,李宁有几方面的优势使其他新进入者难以对其构成威胁:

其一,作为中国领先体育品牌,李宁已在消费者心中树立起其品牌优势地位;

其二,由研发和创新保障的专业化定位使李宁区别于国内其它众多品牌;

其三,作为多届奥运会和其它国际重大赛事的赞助者,李宁具有其它品牌无可比拟的体育资源优势;

其四,李宁遍布全国的近6000家零售店铺及有效的渠道管理是长期努力经营的结果,其他企业难以在短时间内复制。

2.2供应商的议价能力20世纪80年代中后期开始,国际体育用品的生产方式发生了巨大改变。

发达国家的体育用品企业将生产逐步转移到劳动力相对便宜的发展中国家,开始采用外包的生产方式。

为知名品牌进行代工生产的企业,往往把获得品牌企业的OEM合同作为生存发展的基础,利润十分微薄,很少有议价的能力。

李宁一直采取外包的生产模式,供应商达100多家。

对于众多的供应商而言,来自李宁的订单是其营业额的主要来源,而对于李宁而言,每家供应商都只是其生产版图上的一角,因此,李宁公司无疑握有最大的话语权。

目前,李宁已建立起供应商评估制度和供应商退出机制,以形成供应商系统的优胜劣汰和良性循环。

同时,作为实现“专业化”和“国际化”的重要一环,李宁还在大力拓展国际供应商。

李宁目前的国际供应商包括米其林、杜邦、施华洛维奇、莱卡和3M等。

与国际供应商的合作对李宁提升产品科技含量,实现专业化至关重要。

同时,李宁选择的国际供应商均是各自领域中的领先企业,一旦合作终止,李宁将面临较高的转换成本。

此外,相对于国际供应商而言,“李宁”可能并非其全球市场的重要客户。

鉴于国际供应商强大的自身实力和其议价能力,李宁必须致力于与国际供应商建立长期稳定的合作关系。

2.3购买者的议价能力在体育用品的高端市场和低端市场,买方的议价能力有所差别。

在高端市场,消费者更看重品牌文化和品牌形象,高端品牌也更能引领时尚趋势,体现更前沿的专业技术,因而拥有较强的对抗价格竞争的能力,往往能够获得高额利润。

在低端市场,由于产品同质化严重,品牌影响力不足,消费者品牌忠诚度较低,价格战往往称为企业谋求生存的主要手段。

李宁的产品定价,一般低于耐克、阿迪达斯等领先品牌30%左右,而李宁与其它国内品牌的价格差距远远高出30%。

李宁相对于其它国内品牌的高价正是其品牌价值、产品质量与科技含量的体现,这是其它品牌的产品无法替代的。

追求专业化与时尚化的目标提高了李宁走高端品牌路线的实力,使其拥有很高的牌忠诚度,并维持高价。

2.4替代品的威胁体育用品的高端市场强调运动产品的专业化,产品差异化程度高,科技含量高,因而替代品不多。

以运动鞋为例,根据不同的运动项目及功能要求,运动鞋产品可以细分为篮球鞋、足球鞋、跑步鞋、网球鞋、羽毛球鞋等等,而不同品牌的运动鞋类,又包含了不同的专利技术和独特设计,更有专门为球员定制的系列产品。

包含创新技术和独特设计的限量版运动鞋更是成为爱好者珍藏收集的对象,难以仿制和替代。

在低端体育用品市场,运动鞋服往往很难与休闲鞋服相区别,因而产品替代性较高。

由于低端市场的消费者对运动鞋服的功能性要求不高,在体育运动过程中,基本不存在专业化需求。

同时,由于大量消费者更多的是在休闲场合,而非运动场合穿着运动鞋服,致使他们对运动鞋服不加区别。

在休闲鞋服品牌样式众多,价格适中的情况下,休闲鞋服对运动鞋服有很强的替代性。

李宁在未明确专业化的定位之前,曾面临这方面的困扰。

随后,李宁调整了自身的战略方向,确定了跑步、篮球、足球、网球、健身5大核心产品领域,并通过加大研发方面的投入逐步推出专业化产品。

凭借不断推出高科技含量、高设计水准的专业运动产品,李宁逐步划清了和休闲品牌的界限。

2.5行业内的竞争对手目前,国际体育用品市场竞争激烈。

主要国际品牌有耐克、阿迪达斯、锐步、匡威、纽巴伦、美津浓、彪马、茵宝、迪亚多纳、斐乐、背靠背及乐途等。

在阿迪达斯以38亿美元并购了美国的锐步之后,耐克以5.82亿美元收购了英国历史最悠久的体育用品公司茵宝。

国际体育用品高端市场呈现出两强相争的局面,形成了耐克、阿迪达斯和其它国际品牌三大阵营相互竞争的市场格局。

在中国的体育用品市场,耐克、阿迪达斯和李宁形成三强顶立的局面。

如今,中国不仅是耐克全球最大的原材料采购市场,同时也是耐克在美国之外最大的市场,而耐克的目标是在中国实现10亿美元的销售额。

同时,阿迪达斯也表示在2010年要将其在华销售收入提高到10亿欧元(约合12.8亿美元),并希望“中国成为阿迪达斯全球第二大市场”。

可见,在中国这个国际化市场上,三强竞争的局面将会越来越激烈。

三、结论

由以上分析可以看出,目前“李宁”的品牌定位是在现有市场竞争格局下的正确选择,有助于李宁实施差异化竞争策略,但是,面对强大的国际竞争对手,要想成为一个有竞争力的国际品牌,“李宁”还必须从以下几个方面着力提高其竞争能力:

其一,继续坚持专业化的品牌定位,推进多品牌战略,在核心产品领域树立品牌地位;

其二,在本土市场维持持续性快速增长,积累资金实力;

其三,借助品牌影响力的提升,加强与国际供应商的合作;

其四,继续采取差异化市场策略,强化品牌的价格优势和东方特色;

其五,招募国际专业人才,建立国际化专业化管理团队;

最后,通过多种手段建立国际市场网络和国际供应链体系。

代竞争策略:

李宁怎样跑赢阿迪达斯

从1990年成立以来,李宁今年将进入一般意义上中国企业的“成人年龄”:

20岁。

若按25%的年均增长率保守计算,2010年,李宁将跃入百亿俱乐部。

2008年奥运会的确是中国体育用品市场的转折点,但戏剧性的结果是,不是北京奥运赞助商阿迪达斯雄心勃勃地实现在中国超越耐克的计划,而是其中国对手李宁意外地超越阿迪达斯。

3月17日,李宁有限公司在香港发布2009年年报,销售收入为83.87亿元人民币,增长25.4%。

这一结果意味着,李宁铁定已超过阿迪达斯在中国的市场份额。

2008年底交出的成绩单上,耐克以超过100亿元坐稳中国市场第一,阿迪达斯不到100亿。

今年3月3日,阿迪达斯发布了2009年全年业绩报告,其全年净利润同比下降了61.9%,大中国区业务下滑16%。

据此计算,李宁应“略微”跑赢阿迪达斯。

历史上,自1994年以来,李宁一直保持在中国体育用品市场的最大份额。

但在2003年,李宁首次被耐克超过,2004年,又被阿迪达斯甩在身后。

2008年9月,即李宁本人在奥运会开幕式上完成无惧地心引力般的腾空而起动作后,李宁本人和李宁公司CEO张志勇在接受《环球企业家》专访时首次透露,在2004年时,李宁公司就制订了一项秘密的计划:

要用15年时间在中国市场上超越耐克,重夺王位。

而今,李宁已率先实现对阿迪达斯的超越。

据公布的2009年财报显示,李宁公司核心品牌李宁牌的销售额上升21.1%至7,693,263,000元人民币,占公司总销售额的91.7%。

李宁牌的鞋类产品、服装产品及配件产品之销售分别增长19.1%、22.3%及27.4%。

同时,通过收购拥有的红双喜牌和Lotto(乐途)牌的收入分别为427,088,000元人民币及76,155,000元人民币,分别占公司总收入的5.1%和0.9%。

AIGLE(艾高)牌、Z-DO(新动)牌和Kason(凯胜)牌于年内的收入合共190,404,000元人民币,占本公司总收入比例较小。

2009年,李宁继续推进品牌差异化策略,成功进军羽毛球领域。

中国国家羽毛球队于2009年李宁苏迪曼杯上,穿着李宁牌全副专业装备出战下成功卫冕。

同时,公司年内采取整合营销策略,包括赞助“2009李宁杯中国羽毛球大师赛”及“李宁2009中国羽毛球公开赛”,提升了李宁牌羽毛球产品在消费者心目中的地位及李宁牌与羽毛球运动的关联度。

同时,李宁公司还将羽毛球系列产品打入香港及新加坡等东南亚地区城市。

目前,李宁以最具发展潜力的二、三线城市作为拓展重点。

也在超大级一线城市建立了零售运营标准,加强零售店铺运营管理。

截至十二月三十一日止,李宁公司在中国一共有8,156家零售门市店(其中7,249间为李宁牌店铺),比去年同期增加1,239间。

李宁牌方面,公司有约128名经销商,在中国各地经营合共6,854家李宁牌特许零售门市店,以及在北京、上海和15个省份拥有合共395间直接经营的李宁牌零售店。

升级会员

升级会员