浅谈我国股票市场的非理性行为Word格式.docx

《浅谈我国股票市场的非理性行为Word格式.docx》由会员分享,可在线阅读,更多相关《浅谈我国股票市场的非理性行为Word格式.docx(17页珍藏版)》请在冰豆网上搜索。

1.1.2研究的意义

如果任何一个行为主体不能有效遵守市场的游戏规则,均有可能引发股票市场风险的产生。

市场主体的非理性行为形成的“非理性合力”就会导致整个市场的理性崩溃,继而产生一系列的异常现象。

而传统的经济理论解释不了我国经济市场出现的种种异常现象,本文试图从行为经济学中的非理性人角度研究经济市场中的各决策主体的行为特征,深入探究其非理性的根源及形成的机理,从而可以理解现实中的中国股票市场的非有效、非理性的现实状况,并找出股票市场诸多症结的所在.同时,本文基于以上研究,希望能够提出有建设意义、有针对性的发展建议,规范股票市场各利益主体的行为,使各决策主体的行为相对规范和协调。

在中国经济深化、经济开放度日益提高的背景下,进行股票市场非理性的系统研究,对抑制过度投机、净化市场、化解和防范经济风险、防止经济危机、保持股票市场和经济的健康发展都具有十分重要的理论意义和现实意义。

1.2文献综述

经济人理性在经济学理论中是一个经常被提及的重要假说,因为经济学理论中几乎所有内容和模型都是建立在其基础之上。

然而,随着经济生活和经济市场上各种异常现象的积累,以及心理学、生物学、脑神经学等相关学科的发展,传统的“经济人理性”已经无法解释现实人的经济生活与行为.随着研究的深入,逐渐发现“经济人”的理性存在很多问题,与投资者在经济市场上的实际投资决策行为是不相符的.这激起了许多学者寻求“理性模型"

之外的解释模型的兴趣[1]。

于是有了行为经济理论在80年代的兴起。

行为经济理论与标准经济理论争论的核心是有效市场假说。

有效市场假说分析的出发点是人的完全理性,因此它的分析框架局限在理性分析范围内。

与此对应,行为经济学从两个方面对有效市场理论提出了质疑:

一是人的完全理性。

行为经济学认为人不是完全理性的,在决策时会产生各种行为偏差,这些偏差会影响证券的价格,从而使证券市场价格偏离基本价值;

二是理性投资者套利行为的局限。

行为经济学从经济理论的心理学、社会学基础(行为偏差)及有限套利理论出发,提出了理论模型,主要有噪声交易模型、投资者心态模型和羊群行为模型等.

行为经济学起源虽发源于国外,但国内研究者也有不少相关方面的研究.林春燕、朱东华(2006)研究了我国机构投资者的认识偏差问题[2]。

实证检验中分别以上证综合指数的收益率的改变量(增量)作为自变量,即解释变量;

以看涨情绪指标BSI的改变量(增量)作为因变量,即被解释变量,使用SPSS软件对此进行回归分析,分别对1天、1周、2周、3周及6周进行计算,检验结果说明我国机构投资者带有明显的启发式偏差,其预期模式是持续型的.而随着预期时间区间的扩展,机构投资者则表现出谨慎的情绪。

导致我国资本市场里投资者理性行为的原因,具体分为三个方面:

政府监管的失灵、市场的失灵、投资者的心理偏误的原因.具体而言,包括:

获利保守/赔负冒险心理、认知试误心理、群体心理、心理帐户等.

张雄、陈章亮(2000)认为“理性人”其作为假设的存在,对建立经济科学理论仍是必不可少的理论工具。

因为科学知识的叙事方式必定是以“理性方法”叙事,这是一个不争的事实,除非经济学不希望成为一门尽可能严格、精确的科学,否则经济学只有采用“理性方法”的叙事方式。

经济学在朝着不断完善理性分析方法的方向发展的同时,也在运用理论于实际问题的过程中不断修正假设,以使理论更好地指导实践,解释经济现象[3]。

2行为经济学述评

2。

1无约束理性假设与有限理性假设

传统主流经济学是在西方经济学的知识架构上发展起来的,它继承了投资者是理性的、市场完善、投资者追求效用最大化以及理性预期等经济学的理想假设。

在传统主流经济学看来,投资者是理性经济人,具有不受限制的理性,即投资者的认知能力、运算能力不受任何约束。

而证券产品的价格是随机漫步的、具有不可预测性,没有人能够持续获得利润。

简言之,传统经济学是以完全理性的投资交易行为和完美无暇的市场基础为其理论假设的。

在经典经济学理论发展的同时,有关经济市场的研究发现实际中存在着许多主流经济理论所不能理解的异常现象。

人们发现,那种基于投资者具有完全理性预期、完全价格弹性以及完全信息假设的经济理论,与现实经济市场实践发展之间的偏差越来越大,也无法解释经济市场中日益增多的投资者非理性行为。

经济市场上,非理性产生的两个主要前提是:

首先,投资者处理信息时不可能总是正确的,因而会错误地推断未来收益率的概率分布;

其次,即使给定概率分布,投资者常常做出不一致的决策或次优的决策[1].由于信息传递机制的不完善性、有偿性以及严重不对称性使得不同的投资者所获得的信息是不同的;

投资者由于自身年龄结构、职业和经济状况以及受教育程度的差异,对待不同资产的态度是不同的;

投资者也受情绪波动、后悔厌恶等心理因素的影响,在对未来经济的预测上会存在不同程度的认知偏差,因此对经济的预测不可能是客观公正的。

资产价格在很大程度上表现出非理性,非理性因素影响个体投资者行为,引发股价严重脱离基本价值便是资产价格非理性化的标志之一。

2行为经济学的理论基础和相关理论

1行为经济学的理论基础

个体投资决策行为分析是行为经济的理论基础。

传统的经济理论忽略了投资者在决策过程中的情绪、时间及压力等因素对决策的影响,简单地将决策行为看成是效用或财富的最大化,显然与现实不符.行为经济理论综合了现代经济理论、心理学和决策科学等学科的相关内容,指出在研究复杂的经济市场行为时,必须同时考虑人类行为本身具有的复杂多变性,试图理解和预测个体心理决策程序对资本市场的影响,以及如何运用心理学和经济学原理来改善其投资决策行为,提高投资效率。

认知心理学是与投资者行为研究最相关的心理学领域,它重在研究人的心理认识过程。

在认知心理学看来,投资行为是一个系统的信息处理过程,各种外在的经济变量形成了投资者的信息源,投资者在心理上计量风险和收益的投资决策过程受到诸多心理因素的影响[2].

2投资者行为偏差的表现

投资者的行为偏差可以分为偏好(preference)和信念(belief)两大类。

偏好是指人们评价效用的方式.信念是指人们在决策时产生的各种倾向.其具体表现在:

(1)过度自信。

我国个体投资者总体上存在着过度自信的认知偏差。

个体投资者对自己过分自信,将由运气带来的理财成功视为自己的功劳,而将失败归结为客观因素作用.这种认知偏差的存在使得个体投资者往往高买低卖、投资过量、买卖次数频繁.实证证明,交易频率高的投资者所获取的投资回报大大低于交易频率低的投资者。

过高的交易频率导致高昂的交易成本;

加之中小散户不可避免的投资偏差,盲目追涨、跟风,降低了投资收益。

(2)心理账户。

心理账户是人们将决策归类的特殊框定形式.经济市场上,人们倾向于用投资赚取的钱进行再投资,认为这是”资本利得"

账户的钱。

表现为个体投资者卖掉收益好,有良好成长前景的股票,购买前景并不明朗的股票,从而被套牢。

(3)羊群行为。

经济市场中的羊群行为是指市场中的各类参与者在进行决策时影响他人或受到他人影响而忽略私有信息,并采取了相似的决策,且最终被反映在资产价格中。

中国股票市场上中小散户普遍存在羊群行为,羊群行为既表现在买入股票方面,也表现在卖出股票方面。

受到这一行为模式的影响,我国绝大多数的个体投资者不是盈利,而是亏损、套牢。

(4)自我控制偏差.自我控制偏差是指个体投资者控制情绪能力较弱,在面对股票涨跌的时候不能清醒地分析问题,做出理性决定。

实践证明,自我控制在证券投资中起着重要的作用,甚至在某种程度上决定投资者投资能否成功.这种非理性行为往往引致错误的买卖决策.

(5)损失厌恶。

行为经济学认为,由于心理认知偏差的存在,人们在面对收益和损失的决策时表现出不对称性,在利益面前时风险厌恶型的,面临损失时又是风险偏好的。

损失厌恶心理导致人们感受到损失带来的痛苦大于获利引起的愉快感受。

在投资时获利时卖出股票;

亏损时持有股票,希望承受风险以带来获利。

(6)回避悔恨。

心理学家发现,做出糟糕决策的人们,当决策越是违背常规时就会越是后悔不已,更加自责。

因而会做出常规,习惯性的投资。

(7)盲目模仿。

指个体投资者对自己不自信,期望通过模仿机构或他人获利.盲目模仿分为模仿机构投资者和模仿其他个体投资者。

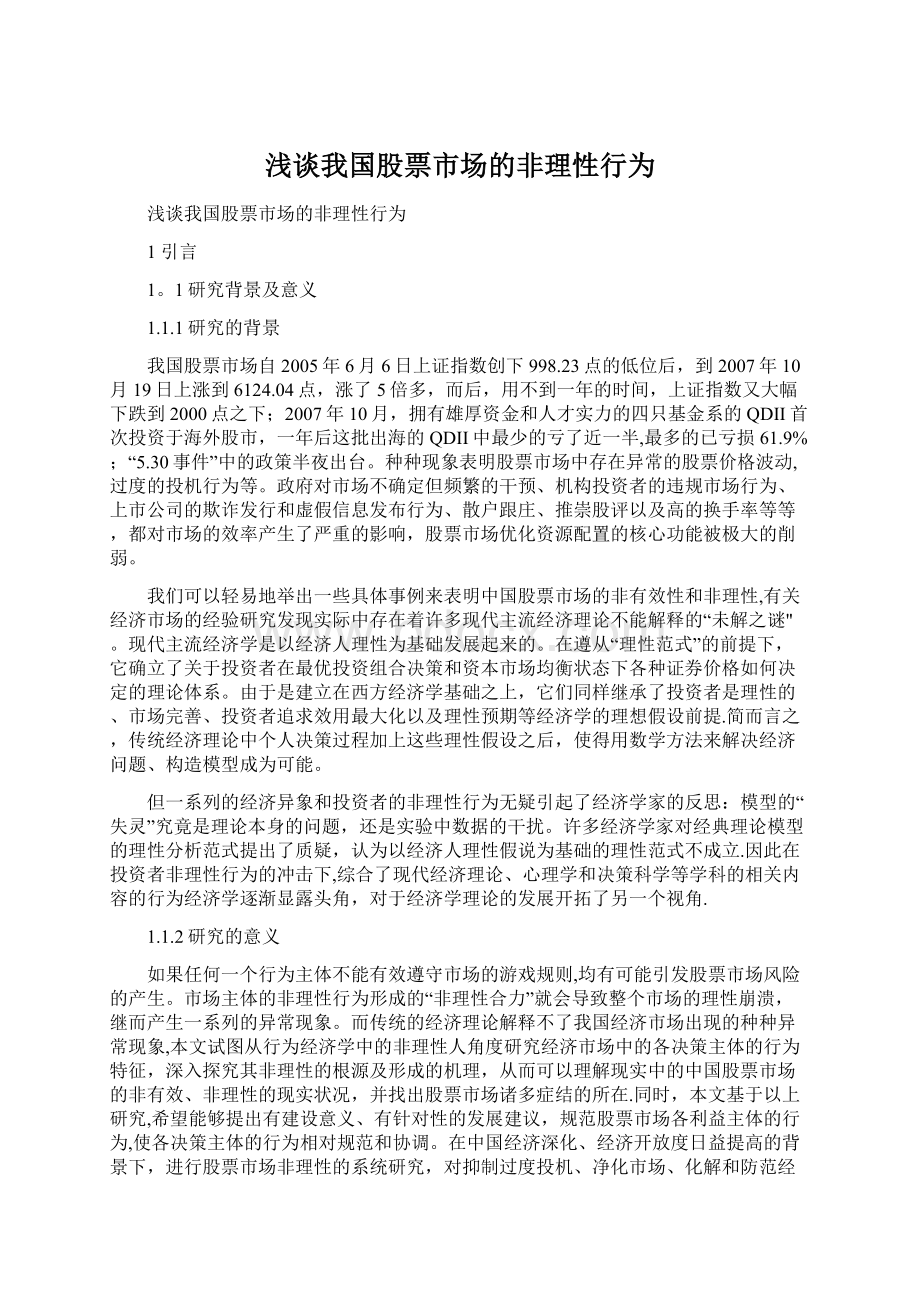

2.2.3行为偏差引发市场异常的传导机制

行为偏差引发市场异常的传导机制如下[3]:

图2—1行为偏差引发市场异常的传导机制图

3我国股票市场的非理性行为的具体表现

3.1我国历年股票市场概况

表3—1我国历年证券市场基本情况统计表

项目

单位

2003年

2004年

2005年

2006年

2007年

2008年

境内上市公司

家

1287

1377

1381

1434

1550

1625

股票总发行股

亿股

6428

7149

7630

14926

22417

24523

流通股本

2270

2577

2915

5638

10332

12579

股票市价总值

亿元

42458

37056

32430

89404

327141

121366

股票流通市值

13179

11689

10631

25004

93064

45214

股票成交量

百万股

416308

582773

662373

1614522

3640376

—

股票成交金额

32115

42334

31665

90469

460556

上证综合指数

(收盘)

1497

1267

1161

2675

5262

1821

平均市盈率

上海

%

37

24

16

33

59

深圳

%

36

25

72

-

平均换手率

升级会员

升级会员