昆药集团(600422)投资分析报告Word文档下载推荐.docx

《昆药集团(600422)投资分析报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《昆药集团(600422)投资分析报告Word文档下载推荐.docx(12页珍藏版)》请在冰豆网上搜索。

其中,城市上涨2.1%,农村上涨2.1%。

分类别看,食品烟酒价格同比上涨5.0%,衣着上涨1.6%,居住上涨1.4%,生活用品及服务上涨0.5%,交通和通信下降2.1%,教育文化和娱乐上涨1.3%,医疗保健上涨3.2%,其他用品和服务上涨1.4%。

在食品烟酒价格中,粮食价格上涨0.6%,猪肉价格上涨28.2%,鲜菜价格上涨18.2%。

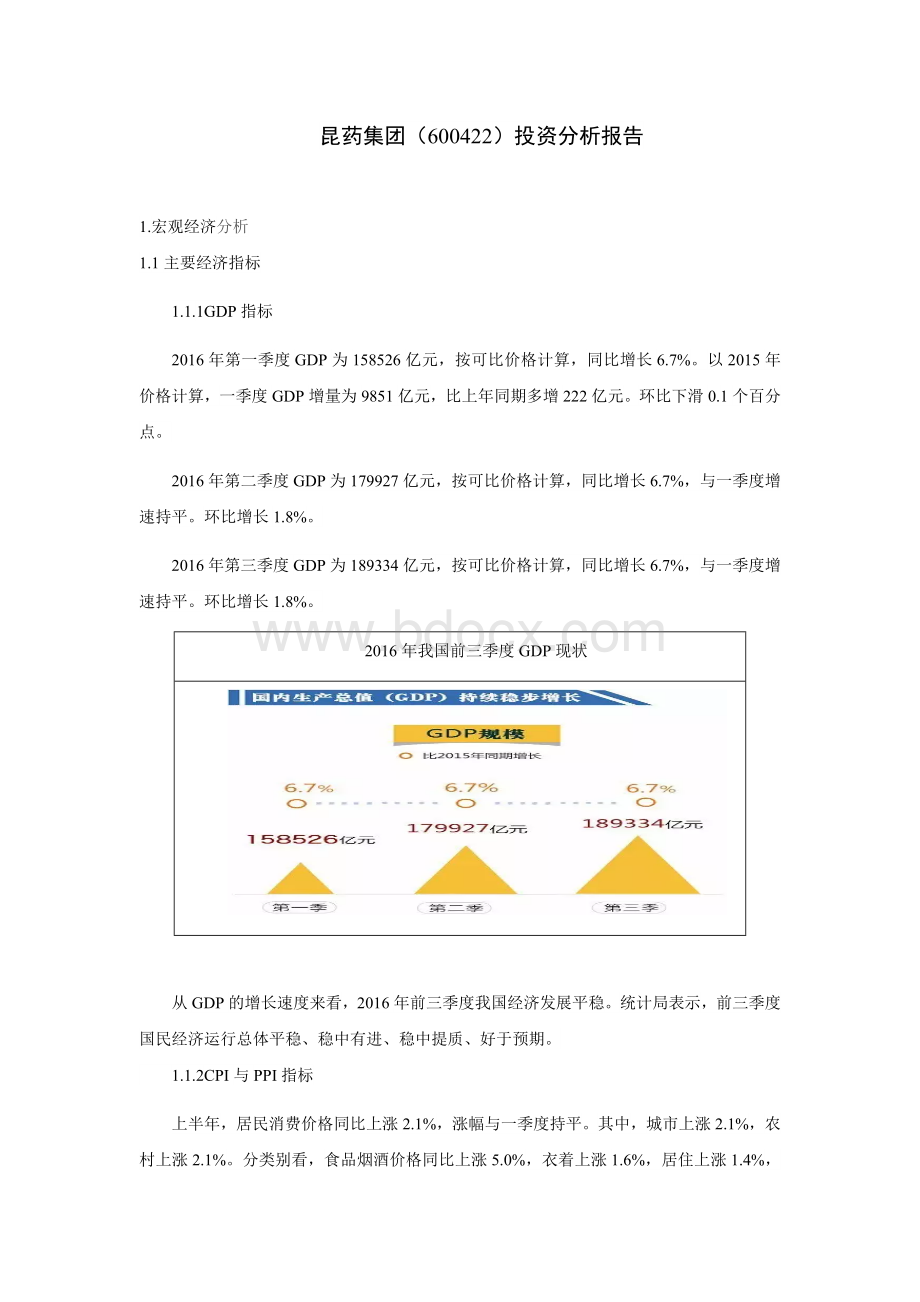

6月份,居民消费价格同比上涨1.9%,环比下降0.1%。

上半年,工业生产者出厂价格同比下降3.9%,降幅比一季度收窄0.9个百分点;

6月份同比下降2.6%,环比下降0.2%。

上半年,工业生产者购进价格同比下降4.8%,6月份同比下降3.4%,环比上涨0.2%。

2010-2016年6月我国CPI、PPI运行趋势

1.1.3利率

央行从2015年开始连续四次下调金融机构存贷款基准利率各0.25个百分点,现行存款基准利率为1.75%,贷款基准利率为4.6%,与其他国家相比利率水平较高。

随着利率市场化进程的加快,利率水平有望进一步降低。

1.1.4汇率

由于受美国经济的复苏和美联储加息预期以及人民币加入SDR的影响,人民币兑美元呈现贬值趋势。

人民币贬值短期内有利于提高我国商品的出口国际竞争力,扩大出口份额,但同时业提高了进口企业的成本。

人民币兑美元中间汇率走势图

1.2宏观经济政策

1.2.1货币政策

我国目前实施稳健的货币政策。

保持灵活适度,适时预调微调,做好与供给侧结构性改革相适应的总需求管理,从量价两方面为结构调整和转型升级营造适宜的货币金融环境。

总体看,稳健货币政策取得了较好效果,银行体系流动性合理充裕,货币信贷和社会融资规模平稳增长,利率水平低位稳定运行,人民币汇率弹性进一步增强。

2016年6月末,广义货币供应量M2余额同比增长11.8%;

人民币贷款余额同比增长14.3%,比年初增加7.53万亿元,同比多增9671亿元;

社会融资规模存量同比增长12.3%。

6月份非金融企业及其他部门贷款加权平均利率为5.26%,同比下降0.78个百分点,与上年12月基本持平。

6月末,CFETS人民币汇率指数为95.02,人民币对美元汇率中间价为6.6312元。

1.2.2财政政策

我国现阶段实行积极的财政政策。

在调整结构和稳增长的经济发展战略指导下,财政政策在引导资源配置、促进经济发展、调节收入分配等反面都发挥了积极的作用。

例如,营改增的继续深化、加大财政在新兴产业和基础设施领域的投资、开展PPP融资模式撬动社会资金等。

1.3总结

我国目前经济增长速度虽然稳定,但结构性矛盾仍较突出。

经济对房地产和基建投资的依赖较大,民间投资增速及占比下降,债务杠杆继续较快上升,区域经济分化较为明显。

加之全球经济增长速度普遍低下,国际环境复杂,经济发展的下行压力大。

2.行业分析

2.1行业发展概况

医药行业主要由化学原料药、化学药品制剂、中成药等子行业构成。

根据国际权威医药咨询机构研究,对比2011年4%-5%的增长速度,2012年全球药品市场增长5%-7%,达到8,800亿美元;

2011年-2014年,新兴医药市场预计将以14%-17%的速度增长。

目前中国是全球最大的新兴医药市场之一,市场份额将从3%上升到7.5%,2020年左右将成为全球仅次于美国的第二大医药市场。

随着经济的发展、人民生活水平的进一步提高以及医疗保健意识的不断增强,我国医药产品市场需求飞速增长,市场需求的扩容将推动我国医药行业实现跨越式发展。

2.2行业生命周期

根据行业生命周期理论,行业的生命周期指行业从出现到完全退出社会经济活动所经历的时间。

行业的生命发展周期主要包括四个发展阶段:

幼稚期,成长期,成熟期,衰退期。

医药行业当下市场增长率较高,需求高速增长,系统化医药技术渐趋定型,产品品种日益丰富,行业竞争较为激烈,消费者需求比较明朗,企业进入壁垒提高,处于行业生命周期的成长期阶段。

2.3行业市场规模及增长

2014年医药工业规模以上企业实现主营业务收入24,553.16亿元,同比增长13.05%,高于全国工业整体增速6.05个百分点;

医药工业规模以上企业实现利润总额2,460.69亿元,同比增长12.26%,高于全国工业整体增速8.96个百分点;

2015年医药工业规模以上企业实现主营业务收入24,710.32亿元,同比增长8.91%,高于全国工业整体增速7.51个百分点;

医药工业规模以上企业实现利润总额2,524.1亿元,同比增长12.85%,高于全国工业整体增速13.55个百分点;

2016年1-9月医药上市公司营业收入总额、净利润总额分别增长14.7%、21.8%;

2016Q3收入总额、利润总额分别同比增长14.2%、32.4%。

总体来看,我国医药行业主营业务收入、利润总额增速显著高于工业整体水平,医药工业发展正在步入中高速增长的新常态。

在经济的持续发展、人口老龄化、用药水平提高等因素的驱动下,必将刺激国内普药市场的不断增长,医药经济上升空间巨大。

2.4公司所处行业与行业上下游关系

2.4.1行业上下游情况

医药行业上下游情况

2.4.2昆药集团所处行业与行业上下游关系

昆药集团的主营业务为医药制造,拥有生产批文、专利和品牌,处于相对主动地位。

同时在中下游业有所拓展,行业优势明显。

2.5行业发展

行业发展有利因素

行业发展不利因素

医药行业市场前景广阔

国家产业政策扶持

国家医疗保障体系的建立和完善

人口增长与老龄化加大对医药产品的需求

我国县城、乡镇在内的农村医药市场需求旺盛

企业规模普遍偏小、产业集中度低、技术创新难

研发投入不足,产业持续发展能力较弱

产业政策风险

新药品研发风险

药材及药品原料的涨价的风险

3.公司分析

3.1偿债能力分析

昆药集团行业平均值

短期偿债能力

流动比率2.5793.313

速动比率2.0502.724

现金支付比率62.243135.660

长期偿债能力

资产负债率32.58533.351

利息保障倍数2909.882-909.258

评价:

与行业平均水平相比,昆药集团短期偿债能力较弱,长期偿债能力稳定

3.2营运能力分析

昆药集团行业平均值

应收账款周天数35.46271.810

存货周转率5.8283.525

流动资产周转率2.0051.188

固定资产周转率8.9586.817

总资产周转率1.2331.106

与行业平均水平相比,昆药集团营运状况良好

3.3盈利能力分析

昆药集团行业平均值

总资产收益率8.71658.146

净资产收益率12.7109.072

利润率8.5607.435

每股收益1.0670.482

评价:

与同行业水平相比,昆药集团的盈利能力较强

3.4成长能力分析

昆药集团行业

主营业务增长率19.29814.951

净利润增长率40.17622.831

总资产增长率63.63029.224

每股收益增长率24.571-7.686

与行业平均水平相比,昆药集团具有较高的成长性

3.5市盈率市、市净率分析

市盈率24.3249.10

市净率3.074.56

昆药集团的市盈率比行业平均水平低,具有较高投资价值

4技术分析

4.1价量分析

从近期成交量来看,呈现价跌量增趋势,但成交量增幅不是很大,反转信号弱。

4.2移动平均线分析

从长期和中期移动平均线指标来看,股价穿过中长期平均线并长期偏离,为买入信号。

短期趋势不明显。

4.3指数平滑移动平均线(MACD)

DIFF由

上向下突

破

DEA,形成死亡交叉,既白色的

DIF

下穿黄色的

DEA

形成的交叉

,BAR(红柱线)缩短,为卖出信号。

4.4随机指数(KDJ)

从近期KDJ指标的来看,K值D值J值均小于20处于超卖区,后市有反转信号。

4.6相对强弱指数(RSI)

从RSI指标来看,24日为基期日数的RSI指标接近与50,同时RSI指标整体有向下趋势,说明空方力量强大。

4.7趋势分析

从趋势来看,股价在除权后,一直处于低位的盘整,没有比较明显的趋势。

5.投资建议

综合以上分析,建议投资者

1.对于未购买的投资者建议短期观望,后市可以逢低买入并长期持有。

2.对于已经购买的投资者建议继续持有。

升级会员

升级会员