格雷厄姆的估值计算公式Word格式.docx

《格雷厄姆的估值计算公式Word格式.docx》由会员分享,可在线阅读,更多相关《格雷厄姆的估值计算公式Word格式.docx(18页珍藏版)》请在冰豆网上搜索。

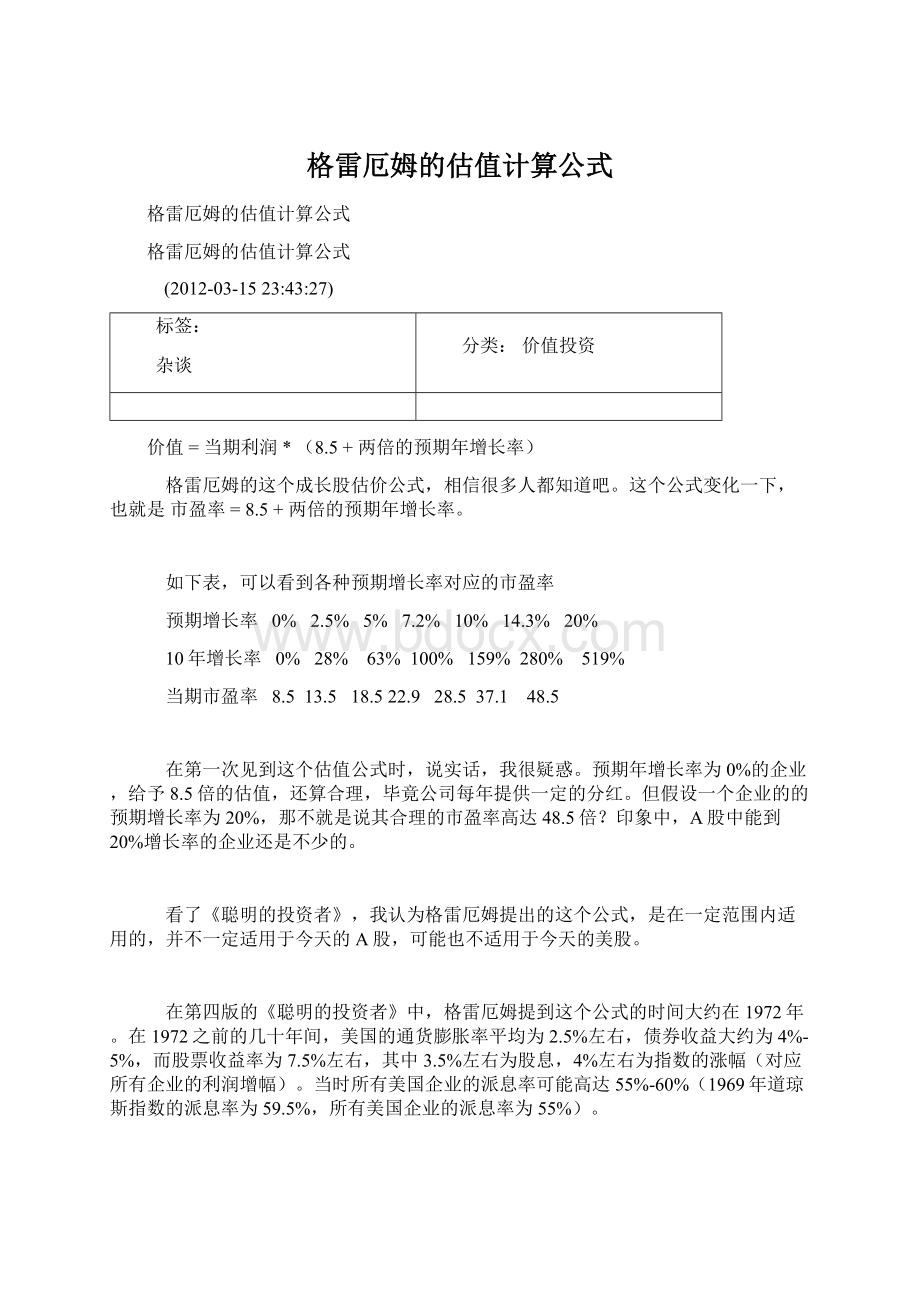

5%

7.2%

10%

14.3%

20%

10年增长率

28%

63%

100%

159%

280%

519%

当期市盈率

8.5

13.5

18.522.9

28.5

37.1

48.5

在第一次见到这个估值公式时,说实话,我很疑惑。

预期年增长率为0%的企业,给予8.5倍的估值,还算合理,毕竟公司每年提供一定的分红。

但假设一个企业的的预期增长率为20%,那不就是说其合理的市盈率高达48.5倍?

印象中,A股中能到20%增长率的企业还是不少的。

看了《聪明的投资者》,我认为格雷厄姆提出的这个公式,是在一定范围内适用的,并不一定适用于今天的A股,可能也不适用于今天的美股。

在第四版的《聪明的投资者》中,格雷厄姆提到这个公式的时间大约在1972年。

在1972之前的几十年间,美国的通货膨胀率平均为2.5%左右,债券收益大约为4%-5%,而股票收益率为7.5%左右,其中3.5%左右为股息,4%左右为指数的涨幅(对应所有企业的利润增幅)。

当时所有美国企业的派息率可能高达55%-60%(1969年道琼斯指数的派息率为59.5%,所有美国企业的派息率为55%)。

以平均4%的预期收益率计算美国股市的市盈率,即8.5+4*2=16.5。

和实际美国股市历史上的平均水平相差不远。

16.5倍市盈率,按60%的派息率计算,股息率大约为3.6%,和美国股市历史上的平均水平也差不多。

这个估值公式,为什么格雷厄姆会认为在预期增长率为20%的时候仍然有效?

48.5倍的市盈率是不是太高了呢?

我觉得答案仍然在于美国企业重视派息率。

在派息率高达60%的情况下,极少有公司能长期保持20%的增长率(格雷厄姆在举例时,甚至没有列出年增长率超过20%的情况。

)。

而且格雷厄姆特意说明,预期增长率最好保守一些,如果是根据较高的预期增长率计算出来的市盈率,在买入的时候一定要注意安全边际。

如果一家企业保持60%的派息率,而其利润增长率仍能保持20%,说明这家企业的盈利能力非常不一般(很大程度上是内生性增长,比如提价,或者追加投资不多情况下的销售量增长)。

美国“漂亮50”之一的IBM,其在1963年-1969年之间的复合增长率也仅为16%(其在1963年和1969年的市盈率分别高达38.5倍和44.4倍,可见当时的确很受追捧)。

假设一家企业,预期能保持20%的ROE,那么派息率为60%和派息率为30%,其利润的增长率会出现明显不同。

如果派息率为60%,则其增长率仅为8%;

如果派息率为30%,则其增长率会达到14%。

巴菲特之所以称喜思糖果是伟大的企业,就是因为喜思糖果在派息率为100%的情况下,其增长率仍能保持10%的增长(相应的,ROE不断提升)。

如果把这个公式套用在A股,那么肯定需要对该公式做一些调整,因为A股的平均派息率应该在30%左右。

A股中的很多高成长企业,实际上并不见得比美国的高成长企业盈利能力更强,只是因为其保留了更多的留存利润(或者是融资),用于再投资,所以导致利润增长更快。

如何调整,仁者见仁,智者见智。

小小辛巴:

格雷厄姆在《聪明的投资者》中曾提供过“一个简单的公式用于成长股的评价。

这个公式得到的价值数据相当接近于那些用更精密的数学方法计算出的结果。

公式是:

价值=当前(普通)收益×

(8.5+预期年增长率×

2),

这个增长数应该是对下一个7至10年的预测。

”

小小辛巴注:

(1)在运用这个公式时预期年增长率应去除百分比,比如说,预期年增长率为10%时,则代入公式的数字应为10,而不是10%。

(2)格老用这个公式时,所代入的预期年增长率有多个,但最高的只有20%,也就是说,他认同的最高长期成长速度也就是20%上下,而从历史来看,最优秀的公司的长期增长率也就是22%左右,因此,我在用这个公式,所代入的最高增长率是绝不超过25%的。

(3)格老代入的“当前(普通)收益”是上一会计年度每股收益。

(4)该公式算出来的价值只是一个参考值,应注意稳定增长股与周期波动股的不同折扣率。

具体到世纪瑞尔的估值计算:

1、“当前(普通)收益”本应取上一会计年度的,也即2010年每股收益0.47元(上市摊薄)。

但是,考虑到目前已进入2012年,而2012年1月11日晚公布的2011年业绩快报为:

“净利润8879.79万元至10148.34万元,增长幅度为40%至60%;

”根据该公司总股本1.35亿,推算过去为0.658元-0.75元。

保守估计,取0.66元。

2、难点主要是7-10年的“预期年增长率”的把握。

世纪瑞尔历年的主营收入增长情况:

年份

主营收入增长率

2004年

18.36%

2005年

22.95%

2006年

20.73%

2007年

17.52%

2008年

10.40%

2009年

70.22%

2010年

49.88%

2011年三季报

33.65%

2011年预计

40-60%

(该部分资料来源于同花顺股票软件,其他地方看不到。

)

如果用20-25%的最高增长率来把握,可以对应这几年高铁高速增长的态势,但是,世事难料,从保守角度来考虑,把历年的正常发展速度求平均值是比较明智的选择。

因此,我选择了2004-2008年的正常年份的主营收入增长率,来取平均值。

(18.36%+22.95%+20.73%+17.52%+10.40%)÷

5=17.99%

3、计算价值。

价值=当前(普通)收益(0.66元)×

(8.5+预期年增长率17.99×

2)=29.3568元。

这个价格很接近于公司的发行价32.99元

4、安全边际折扣

世纪瑞尔是小盘成长股,其行业属性倾向于铁路建设的周期波动型,而周期波动股的安全边际折扣通常都要打4-6折。

安全边际打六折29.3568×

0.6=17.61元

安全边际打五折29.3568×

0.5=14.68元

安全边际打四折29.3568×

0.4=11.74元

博友“小兵突围”2012-01-3109:

51:

08认为“此股粗估大约在11.33左右比较合理。

”跟这个打四折结果比较接近;

而博友“天空之城”2012-01-3117:

34:

06则认为“11.33块的价格已经快破净了,呵呵,这应该是不可能的哦。

我基本赞同“天空之城”的观点。

从股价波动区间来看,世纪瑞尔最低价为14.53元,接近打五折的水平,我设定的买入区间是打六折,也即取整在17.50元以下,实际成交价在16.80元。

附图4:

5、关于格氏成长股公式的一些补充说明:

对于这个公式,有很多人置疑,我也反复探讨过,我再次补充说明一些我的看法:

(1)我不赞同经常使用流行的现金流贴现折算法。

虽然大部分巴迷都特别强调,真正的内在价值要用未来现金流贴现折算,但我并不赞同这种方法。

有些方法从理论上来说是正确的,但实际运用起来却远没有想像的那么好用。

我也崇敬巴菲特,并从他身上学到很多东西,但是,在内心里,我更崇拜安全投资思想的本源——格雷厄姆。

就我自身经历而言,我学巴菲特学到能背他的大部分理论,并反复实践过,但依然亏了不少钱,我承认可能是我的水平不行,尽管我做什么都很认真,但巴菲特并没有想像的那么简单,我相信大部分巴迷们都跟我有同样的感受。

但当我回归格雷厄姆的安全本源后,投资绩效反而莫名其妙的好起来,这时,再回头看巴菲特的一些思想,才理解得更透彻。

巴菲特的那句:

“我是百分之八十五的格雷厄姆”,绝对是真心话,没有任何虚假成分。

剩下的百分之十五,有的人爱加百分之十五的费雪(如巴菲特),有的人爱加林奇,有的人爱加索罗斯,有的人爱加自己或上帝(如小小辛巴),可各依所好,但孰轻孰重却还是得搞清楚的。

一、格雷厄姆成长股估值公式

在估值公式的选择上,笔者最喜欢也最常用的公式,是价值投资鼻祖-格雷厄姆的公式。

2),这个增长数应该是对下一个7至10年的预测。

在运用这个公式时预期年增长率应去除百分比,比如说,预期年增长率为10%时,则代入公式的数字应为10,而不是10%。

如果用静态市盈率衡量,则桂林三金的价值=2010年每股收益0.4385元(十股转增三股摊薄)×

(8.5+预期年增长率15.02×

2)=16.89979元≈16.90元。

如果用动态市盈率衡量,则应根据2011年半年报及公司经营目标来推算2011年的每股收益情况。

而根据公司半年报,已实现营业收入52,034.86万元,再根据公司第四届董事会第二次会议决议公告披露的2011年度经营目标:

“营业收入119,990万元,同比增长22.01%”来分析,2011年上半年仅完成43.37%,似乎完成全年目标有压力。

但是,根据公司半年报,实际的销售商品收入为82,123.07万元,相当于同期营业收入的152.82%;

而经营活动现金流量更是高达净利润的175.21%,说明公司对于营业收入与净利润都有隐瞒,下半年收入不仅能够按照公司预定目标完成计划,超预期增长也是轻而易举的事情。

投资者要密切关注近期将要公布的第三季报,如果出现加速增长的态势,那么,原定计划实现的可能性还是较大的。

当然,作为理性的投资,保守的估计总是没有错的,特别是在公司管理层也在保守地公布业绩的时候,你不知道公司会不会把利润继续隐藏到下一会计年度,用于市场转好时的操作。

综合前述分析,考虑到上半年仅完成经营目标的43.37%,就能带来每股0.28元的收益,那么哪怕是简单地把半年业绩乘以2,推算出全年业绩为0.56元,也是相当保守且能确保实现的。

因此,如果用动态市盈率衡量,则桂林三金的价值=2011年每股收益0.56元×

2)=21.5824元≈21.58元。

对于这个公式,肯定有不少投资者置疑:

首先,其计算方法是否科学、有效;

其次,每股收益的静态与动态值尚好理解,那么“8.5”是什么东西,关键变量“预期年增长率”又是如何设定的,为什么要乘以2;

最后,笔者为什么会把桂林三金的预期年增长率设定为15.02%,为什么不是25.02%,或者是5.02%?

1、格雷厄姆公式是否科学、有效?

巴菲特不仅说过:

“没有公式可以计算内在价值”,还在1993年股东年会上说:

“要拜读本杰明·

格雷厄姆和菲尔·

费雪的著作,阅读公司年报,但不要计算他们书中以及年报中出现的公式。

显然,他是反对直接套用格雷厄姆成长股公式的。

但就像我们前面所说的那样,巴菲特在一些关键问题上也经常是前后翻供的。

查理·

芒格早就有不满言论,曾经向大众举报过:

虽然从没有看到巴菲特拿着计算器算公司价值,但是,每次探讨企业时,巴菲特总是说,根据他的计算,某公司只能产生多少现金,只值

升级会员

升级会员