PMP经典的挣值管理案例习题Word格式文档下载.docx

《PMP经典的挣值管理案例习题Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《PMP经典的挣值管理案例习题Word格式文档下载.docx(16页珍藏版)》请在冰豆网上搜索。

5

2

2月28日

6

8

3

3月31日

10

80

12

4月30日

30

7月31日

26

8月31日

20

7

9月31日

11月30日

表3案例的挣值分析

(2)

参数

公式

计算

结果

BAC(百万美元)

PV(百万美元)

4+6+10

AC(百万美元)

5+8+12

25

EV(百万美元)

4+6+8

18

CV(百万美元)

EV-AC

18-25

-7

SV(百万美元)

EV-PV

18-20

-2

CPI

EV/AC

18/25

72%

SPI

EV/PV

18/20

90%

EAC(百万美元)

BAC/CPI

100/72%

139

ETC(百万美元)

EAC-AC

139-25

114

PC

EV/BAC

18/100

18%

PS

AC/BAC

25/100

25%

TCPI

(BAC-EV)/(BAC-AC)

(100-18)/(100-25)

109%

◆现在要寻找问题的原因,并采取有效的纠正措施。

◆因为对于整个公司来说,项目还是很有意义的,所以项目应当继续下去。

1.挣值管理的图解说明

这里是一个挣值分析和绩效测量应用的例子。

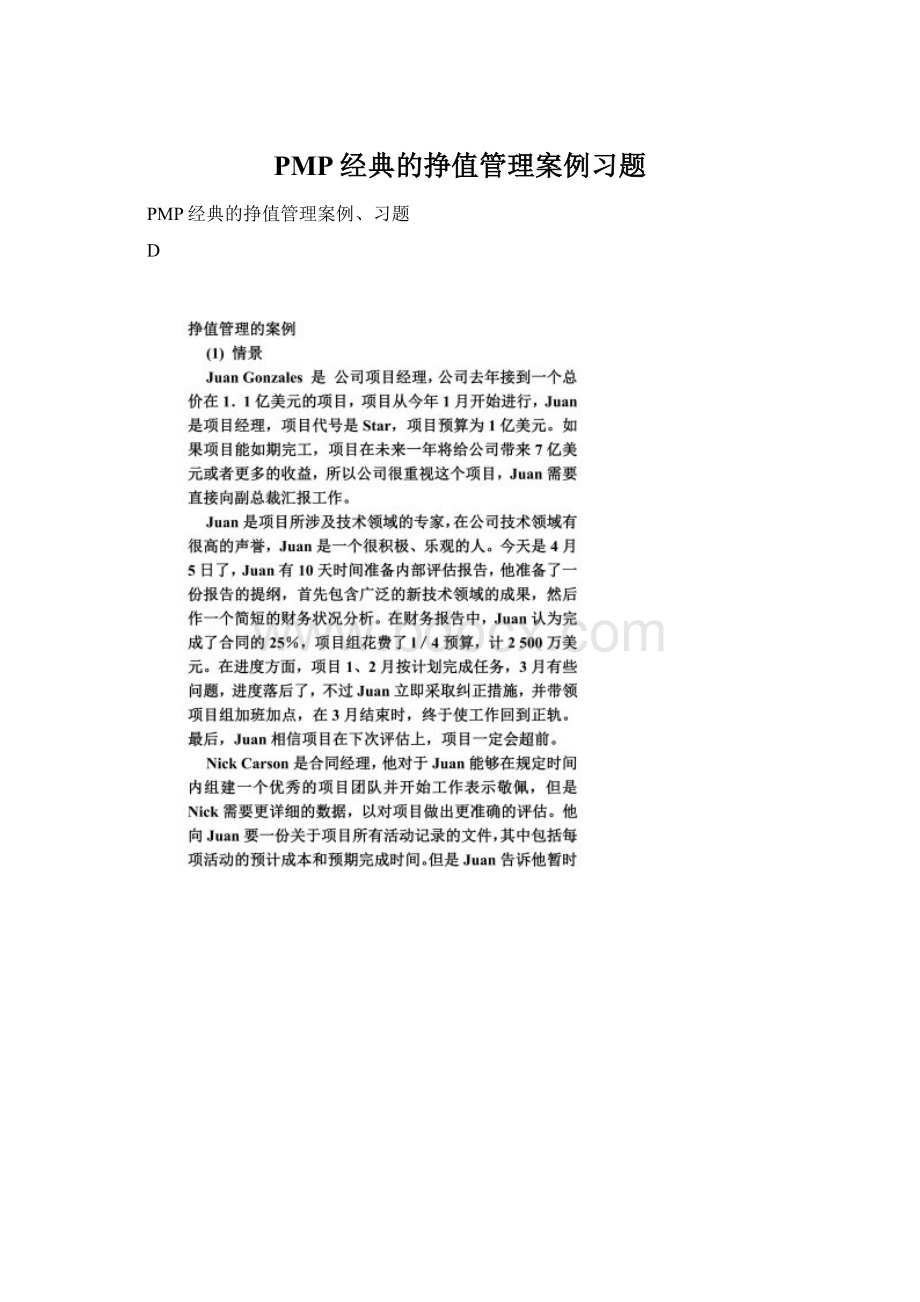

情景:

本项目计划7个月完成,总预算7万美元,管理储备1万美元,现在项目进行到了第6个月,在这里进行挣值分析,具体数据如图7—3。

图7-3挣值管理的图解说明

从图中我们可以从这个分析中得到以下结果:

项目中CV明显为负数.说明项目在成本方面是不利的(costoverrun);

同样,SV也明显为负数,说明进度滞后了(behindschedule)。

2.完工估算(EAC)

完工估算是项目成本管理中非常重要的概念,它是指根据项目的绩效情况预测项目在完工时所需要的成本。

完工估算通常有多种方法,在不同的实际情况下,选择不同的估算方法。

下面是三种常用的完工估算方法。

(1)EAC=BAC/CPI或EAC=AC+(BAG—EV)/CPI。

其中AC是截止到目前为止项目实际发生的成本;

(BAC—EV)是项目剩下工作的原来预算。

这种情况的假设前提为:

目前的项目偏差代表整个项目,剩下的项目工作与已完成的项目:

工作有相同的生产效率.

(2)EAC=AC+(BAC—EV)。

其中AC是截至目前项目实际发生的成本;

(BAC-EV)是项目剩下工作原来的预算。

这种情况的假设前提为:

目前的项目偏差只是一个特例,剩下的项目工作将按照原计划规定的效率进行。

(3)EAC=AC+ETC。

ETC是所有项目剩下工作的新预算。

原来的成本估算基础有问题,对本项目已不再适用,需要对剩下的项目工作重新进行成本估算。

3.进度报告与挣值管理

进度报告是一个比较重要的成本管理工具,有助于测量任何变化的大小,在制定进度报告(progressreporting)时,可以使用“50-50”规则,也可以使用“20-80”或者“0-100”规则,这些规则的意思就是当任务开始时,记入多少PV到报告中。

“50-50”规则表示任务开始计入一半,任务完成后计入剩下的一半,“20-80”是比较保守的方法,“0-100”当然是最保守的方法了。

4.挣值管理的应用

作为项目经理,在项目管理中,应该使用挣值管理的技术对项目进行分析和管理。

挣值管理可以通过分析项目的执行状况来进行成本控制。

(1)项目经理必须通过监视实际成本与成本基线的差异,获得偏差(variances),然后找出偏差产生的原因。

根据预先建立的偏差容忍程度和实际偏差,确定是否需要采取纠偏措施和什么时间采取纠偏措施(correctiveaction)。

如果出现严重成本偏差,应当重新编制成本基准计划(re-basellning)。

如果需要对项目的成本进行变更,应该提出变更请求(changerequests)。

(2)将进度报告提交给项目干系人和项目团队中的相关成员(沟通计划规定的人),报告预算的执行情况,同时对项目将来可能出现的问题向项目组成员做出警示。

(3)不要忘记总结经验教训(1essonlearned)。

将偏差的原因和采取纠正措施的依据等形成文档,以供今后的项目管理参考之川。

⏹例子

Ø

例一:

某项目计划工期为8年,预算总成本为1600万元。

在项目实施过程中,通过对成本的核算和有关成本与进度记录得知,在开工后第4年年末的实际情况是:

开工后4年末实际成本发生额为400万元,所完成工作的计划预算成本额为200万元。

与该项目预算成本比较可知:

当工期过半时,项目的计划成本发生额应该为800万元。

试分析该项目的成本执行情况和计划完工情况。

由已知条件可知:

PV=800万元AC=400万元EV=200万元

CV=EV-AC=200-400=-200成本超支200万元

SV=EV-PV=200-800=-600进度落后600万元

SPI=EV/PV=200/800=25%4年只完成了4年工期的25%,相当于只完成了总任务在1/4.

CPI=EV/AC=200/400=50%完成同样的工作量实际发生成本是预算成本的2倍。

例二:

某土方工程挣值分析

某土方工程总挖方量为4000立方米。

预算单价为45元/立方米。

该挖方工程预算总费用为180000元。

计划用10天完成,每天400立方米。

开工后第7天早晨刚上班时业主项目管理人员前去测量,取得了两个数据:

已完成挖方2000立方米,支付给承包单位的工程进度款累计已达120000元。

项目管理人员先计算已完工作预算费用,得

EV=BCWP=45元/立方米×

2000立方米=90000元

接着,查看项目计划,计划表明,开工后第6天结束时,承包单位应得到的工程进度款累计额为BCWS=108000元。

进一步计算得:

费用偏差:

BCWP-ACWP=90000-120000=-30000元,表明承包单位已经超支。

进度偏差:

BCWP-BCWS=90000-108000=-18000元,表明承包单位进度已经拖延。

表示项目进度落后,较预算还有相当于价值18000元的工作量没有做。

18000元/(400×

45)=1天的工作量,所以承包单位的进度已经落后1天。

另外,还可以使用费用实施指数CPI和进度实施指数SPI测量工作是否按照计划进行。

CPI=BCWP/ACWP=90000/120000=0.75.

SPI=BCWP/BCWS=90000/108000=0.83.

CPI和SPI都小于1,给该项目亮了黄牌。

例三:

某项目可交付成果

【例子】:

某项目中的某可交付成果,成本总预算是13万元,要求10周内完成。

该可交付成果包括3个工作包,成本预算分别是:

工作包1:

2万元;

工作包2:

10万元;

工作包3:

1万元。

参见图一

1、建立成本基准计划(即确定计划值PV)

成本基准计划是一种按时间分段的预算。

按时段把估算的成本累加起来,即可求得成本的基准计划(计划值PV)。

【例子】中

工作包1的任务发生在第1、2周

工作包2的任务发生在第3-9周

工作包3的任务发生在第10周

首先要安排各工作包在任务发生时间段的成本,然后计算出每周的成本预算合计和截止到某周前的累计预算值(计划值PV)。

见表一

计划值(PV)的计算情况如下:

第1周结束前的计划值就是合计值1万。

第2周结束前的计划值是第一周结束前的计划值加上第2周的预算合计值。

同样,第3周结束前的计划值是第2周结束前的计划值加上第3周的预算合计值。

依次类推,可得出第8周结束前的计划值是11万,第10周结束前计划值是13万

2、记录和计算实际成本

在每周结束前记录每个工作包发生的实际成本,再计算这一周发生的实际成本的合计值,进而计算出截止到本周前发生的实际成本(AC)。

见表二

实际成本(AC)计算情况如下:

第1周结束前发生的实际成本就是合计值(0.5万)。

第2周结束前发生的实际成本等于第1周结束前发生的实际成本加上第2周发生的成本合计。

同样,第3周结束前发生的实际成本是第2周结束前发生的实际成本加上第3周发生的成本合计。

依次类推,计算出第8周结束前发生的实际成本是11.5万

3、记录和计算挣值

在每一周结束前先估算出各工作包工作量完成的百分比,再把这些百分数乘以对应工作包的预算(BAC)转换成货币值。

把这些货币值相加即可得出截止到这一周结束前的挣值。

见表三

4、绩效分析

在工作执行前制定了成本基准计划(PV),执行过程中记录和计算了实际成本(AC)和挣值(EV)。

在每个绩效报告期到达时刻,就可进行绩效分析了。

本案例中,我们在第8周结束时刻来做绩效分析。

根据公式:

成本偏差(CV)=挣值(EV)-实际成本(AC);

进度偏差(SV)=挣值(EV)-计划值(PV)

算得第8周结束时刻的成本、进度偏差为:

CV=10.5-11.5=-1(CV<

0,成本绩效差)

SV=10.5-11=-0.5(SV<

0,进度绩效差)

转换为成本、进度绩效指数为:

CPI=EV/AC=10.5/11.5=0.913

SPI=EV/PV=10.5/11=0.955

根据公式,算得全部工作完工将需要的成本是:

EAC=总预算/CPI=13/0.913=14.23(万元),or本文转自项目管理者联盟

EAC=AC+(总预算-EV)/CPI=11.5+(13-10.5)/0.913=14.24(万元)

例四:

现有一家汽车研发公司的项目,经分析,费用预算修正结果如表。

到15周初,对前14周的实施情况进行总结。

请计算如下:

(单位:

万)

1、计算前14周每项工作的挣得值,并填入表中。

至少写出1个挣得值计算公式

2、计算第14周挣得值BCWP总和

3、假设前14周完成了工作量的70%,请计算前14周的计划成本

4、计算改项目前14周已完成工作量的实际成本

5、根据以上结果分析项目进度执行情况。

6、假设项目执行情况,可反应项目未来的变化,请估计项目完成时的总成本

代号

工作名称

预算费用

实际完成百分比

实际消耗费用

挣得值

升级会员

升级会员