分销渠道控制:跨区分销企业营运资金管理的重心Word文档格式.doc

《分销渠道控制:跨区分销企业营运资金管理的重心Word文档格式.doc》由会员分享,可在线阅读,更多相关《分销渠道控制:跨区分销企业营运资金管理的重心Word文档格式.doc(7页珍藏版)》请在冰豆网上搜索。

一、跨区分销企业营运资金管理的特点

营运资金,顾名思义就是企业经营过程中用于日常运营周转的资金。

从企业营运的外在形态上看,营运资金即为占用在全部流动资产上的资金,这是广义上的营运资金概念;

从企业财务策略和融资结构角度讲,营运资金则是指流动资产与流动负债的差额部分,这是狭义上的营运资金概念,也是财务上对营运资金的一般定义。

不论从何种角度定义营运资金,营运资金管理都无外乎对流动资产和流动负债的管理,从静态角度看主要是加强对货币资金、应收款项、存货和应付款项等流动资金项目的管理;

从企业动态营运过程来看,则是对采购与付款、销售与收款、存货收发存和货币资金收支等业务循环的动态管理与控制。

不同的经营模式和运作特征下,营运资金具有不同的流转特征,客观上造成营运资金管理特点的差异性。

与一般生产、流通企业相比,跨区分销企业营运资金管理有其独特性:

(一)跨度大、多层次、多环节

首先,跨区分销企业营运资金管理具有大跨度性。

在经营模式上,跨区分销企业与其他企业最大的不同就在于“跨区分销”,销售渠道的触角延伸至企业所在地以外,形成“渠道树”或“渠道网”。

而且随着企业的发展和市场竞争的日趋激烈,分销渠道网络覆盖面日渐扩大,甚至延伸至海外,由此形成营运资金管理的跨区性,并对企业营运资金管理的远程控制能力提出挑战。

其次,跨区分销企业营运资金管理具有多层次性。

跨区分销企业分销渠道网络覆盖面广和分销渠道纵深度大的特性决定了跨区分销企业组织结构的多层次性。

企业往往要在不同的区域分别建立不同形式的下属分销组织,而且随着企业在各地所采取的分销渠道模式的不同,分销渠道纵深度有所差别,分销组织的数量和层级具有较大的差异性,由此形成从客户终端到总部的多层次组织结构。

若从营运资金管理的全局和全过程角度分析,这种多层次性还将延伸至跨区分销企业的供应商,甚至供应商的供应商、客户的客户直至最终消费者。

第三,跨区分销企业营运资金管理具有多环节性。

与其他企业相比,由于营运资金管理具有大跨度性特别是多层次性,跨区分销企业在材料(或商品)采购与付款、制造、仓储、定单处理、物流配送、货款回收等方面要经过更多的业务环节,这是不言而喻的。

(二)复杂性和不确定性更强

跨区分销企业营运资金管理跨度大、多层次和多环节的特性决定,企业不仅要完成常规的采购、生产、本地销售、配送和结算工作,还要对异地的分销机构进行远程控制,对分销渠道进行疏通、协调、控制和激励。

因此,与一般企业相比,跨区分销企业营运资金管理的复杂性更强。

营运资金管理的复杂性要求跨区分销企业必须抓住营运资金管理的关键因素,建立科学、有效的管理控制机制。

跨区分销企业经营成败不仅取决于对总部所在地市场的掌控,更大程度上取决于对异地市场的把握程度。

随着经济全球一体化进程的加速,企业面临着来自各个地区、不同国家竞争对手的威胁,商家对供应商和客户资源的争夺日益激烈,竞争力量及市场份额对比关系时刻处于变化之中,致使企业销售规模带有较大的不确定性,要求企业对分销渠道进行科学整合,提高分销渠道的信息感知和传递的灵敏度,提高企业整体反应速度,从而增强企业的市场适应力和竞争力。

二、跨区分销企业传统营销理念及模式透视

一个企业,不管其纵向一体化程度有多高,都免不了与上下游市场主体打交道,从产业链的角度看,客观上存在一条从客户到供应商的价值链(营销上将这条价值链称为“渠道”),企业营运资金的流转贯穿于这条价值链的始终。

因而,采用何种方式管理这条价值链直接影响到企业营运资金的管理水平。

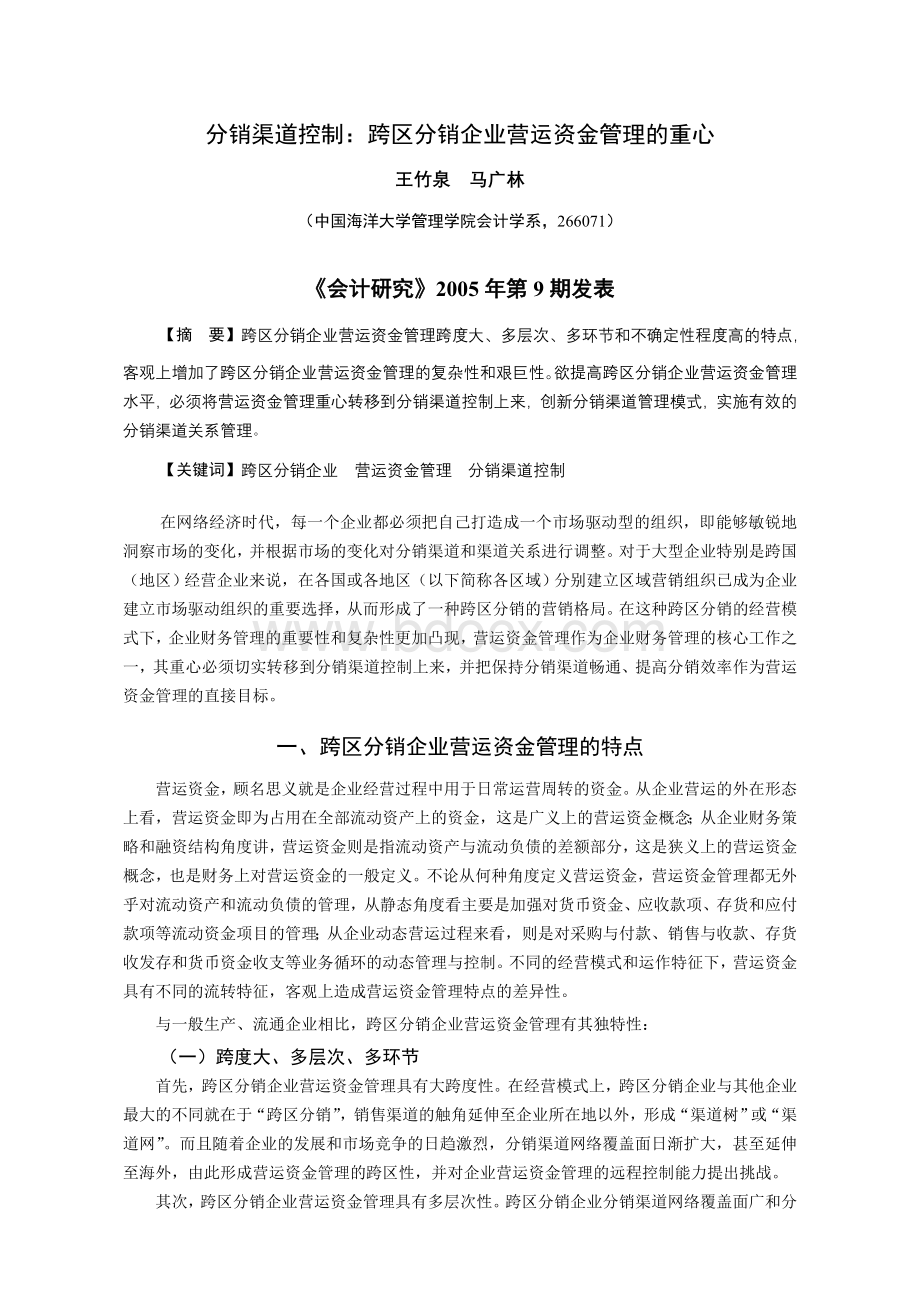

然而,目前大部分企业仍旧采取传统以产品为中心的营销理念和“推式”营销模式(见图1)。

在这种模式下,以制造企业、产品为分销渠道中心,而不是以市场、客户需求为中心,制造企业根据对市场的预测,先采购和生产出库存,然后向下游逐级推销,制造企业成为分销渠道动力的原点。

由于各分销渠道成员(包括制造企业及其上游供应商)无法准确、及时把握下游客户需求偏好和需求数量,因而往往采购或生产出不为顾客所需要的产品,造成库存

推动

推动原点

…

制造

中心

供应

商

终端

客户

零售

批发

总部

营销

区域1分

销中心

区域n分

推

信息流

信息

阻滞放大

资金沉淀

图1:

跨区分销企业以产品为中心的推式分销渠道管理示意图

区域i分

资金沉淀。

同时,这种“推式”模式下,分销渠道成员之间缺乏有效的沟通,成为一个个“信息孤岛”,终端客户的需求信息沿分销渠道逐级向上游缓慢传递,在信息传递过程中必然存在信息阻滞和扭曲问题,由此产生“牛鞭效应”。

“牛鞭效应”的存在进一步放大分销渠道成员的库存资金沉淀水平。

下游分销渠道成员库存资金沉淀构成上游企业回款困难的主要原因。

另外,由于跨区分销企业组织机构的多层次性和业务环节多的特点决定,按照这种推式营销模式运营,必然产生大量的在途资金(在途存货、未达款项)占用。

两项资金盘子过大,周转缓慢,导致一方面营运资金成本(管理成本、机会成本)严重侵蚀了产品利润,另一方面使企业陷入过度负债的窘境。

再者,在这种以产品为中心的“推式”营销模式下,企业往往过分看重短期利益,自我孤立,忽视分销渠道关系管理,容易造成客户的流失。

三、跨区分销企业营运资金管理重心定位

可见,跨区分销企业营运资金管理效率不高的根本原因在于,传统“推式”营销模式下,跨区分销企业营销理念落后,对营运资金流转渠道整体把握程度不够、渠道信息不顺畅以及渠道成员整体协调度不高,从而导致出现渠道整体效率不高,渠道成员高成本运行的现象。

因此,我们认为,欲提高跨区分销企业营运资金管理水平,提高营运资金利用效率,必须将跨区分销企业营运资金管理的重心转移到分销渠道控制上来。

正如前文所述,营运资金在产业链上的流动客观上形成一条连接跨区分销企业与上下游企业(包括终端客户)的价值链。

价值链上的每一个企业对其他企业都具有很强的依赖性,只有每一个节点企业——分销渠道成员都处于高效运作状态,价值链才能畅通,从而提升整个价值链的效率,使分销渠道成员共同受益。

跨区分销企业欲提高营运资金的管理水平,必须针对传统营销理念和模式的弊端,树立新的营销理念,在“大渠道观”的指导下对分销渠道资源进行整合,以现代化信息技术为手段建立科学的分销渠道管理模式,实现分销管理的信息化,并对自身业务流程进行改造以适应新的分销渠道管理模式。

同时,由于分销渠道成员之间具有依存性和利益相关性,因此跨区分销企业对自身进行管理改进的同时,应树立帮助分销渠道伙伴理财的观念,帮助上下游分销渠道成员改善管理。

并将本企业的管理改善与分销渠道伙伴的管理改善有效整合,形成完整的价值链管理系统。

其目的在于通过现代化信息技术手段的应用,克服跨度大、层次多、环节多、复杂性和不确定性大等特点对跨区分销企业营运资金管理的不利影响,增强分销渠道的响应速度。

这样,就可以实现分销渠道成员之间物流、资金流管理过程中的信息化管理,使整个价值链上的物流、资金流和信息流进入一个快速流转的状态,以此最大限度的减少分销渠道沉淀资金,降低分销渠道成员库存成本、管理成本、配送成本和资金成本,实现资金的优化、高效利用。

四、跨区分销企业营运资金管理的方法

(一)分销渠道管理模式创新

任何产品和服务,只有得到顾客的认可和接受才能实现其价值。

客户的需求赋予企业以生命,脱离顾客需求的采购和生产只能造成资金的沉淀,降低营运资金的使用效率,增加企业的运行成本。

因此,买方市场条件下,任何企业都必须摒弃过去卖方市场条件下以自我为中心的营销理念,树立以客户需求为核心、以客户满意为宗旨的服务型营销理念。

以客户的需求拉动整个分销渠道价值链的有序、高效运转,即建立并实施“以客户为中心的拉式分销渠道管理模式”(见图2)。

拉动原点

拉动

拉

图2:

跨区分销企业以客户为中心的拉式分销渠道管理示意图

B2B、B2C电子商务交易平台

基于定制化、JIT思想的采购、生产和配送管理

“拉式”分销渠道模式下,客户信息识别、捕捉、传递和反馈的灵敏度成为跨区分销企业分销制胜的决定性因素。

为适应“拉式”模式,克服跨区分销企业营运资金管理跨度大、多层次、多环节等特点给营运资金管理过程中信息传递和结算带来的不利影响,跨区分销企业应建立“B2B”和“B2C”电子商务交易平台,并与分销渠道伙伴的信息化管理相对接、整合,并按客户级别分别在不同程度上与客户实现信息共享。

B2B和B2C交易平台的搭建可以实现分销渠道信息的实时、准确传递,避免发生信息阻滞和扭曲的现象。

同时,通过网上银行结算可以避免在途资金沉淀,提高营运资金使用效率。

与此同时,“拉式”分销渠道模式下,各分销渠道成员围绕客户定单实行JIT管理,即时采购、即时生产和即时配送,避免“推式”分销渠道模式下存货资金沉淀现象的发生。

可见,“拉式”分销渠道管理模式的建立和实施,能保证分销渠道中的营运资金始终处于高速运转状态,大大提高分销渠道的整体效率。

(二)分销渠道重组与整合

分销渠道的纵深度直接决定分销渠道成员范围、数量以及企业的直接控制范围。

分销渠道成员的质量则对分销渠道控制程度和营运资金管理的效果具有重大的影响。

同时,跨区分销企业分销渠道纵向一体化模式的选择对分销渠道控制程度和分销渠道管理成本也具有很大的影响。

因此,欲实现有效的分销渠道控制,提升营运资金管理水平,必须对分销渠道进行重组与整合。

1.建立“大渠道”

欲通过分销渠道控制加强跨区分销企业营运资金管理,必须实现对与营运资金流转密切相关的一切过程的全面控制。

企业营运资金的流转直接贯穿于供、产、销的全过程,其间涉及到供货商、物流商、分销商、批发商、专卖店、零售商、终端消费者等市场主体。

即便跨区分销企业分销渠道直接终端不在消费者处,终端客户的需求拉动对企业的分销活动也发生着实质性的影响(实际上企业还要直接为终端客户提供售后服务)。

因此,跨区分销企业必须建立上自供应商(甚至供应商的供应商),下至终端消费者的分销渠道控制网,实施全局控制,从整体上把握营运资金的流转。

2.客户甄别与选择

分销渠道成员的质量决定分销渠道整体质量,影响分销渠道效率。

在分销渠道重组过程中,需要对外部渠道成员(

升级会员

升级会员