年度汽车销售量分析Word下载.docx

《年度汽车销售量分析Word下载.docx》由会员分享,可在线阅读,更多相关《年度汽车销售量分析Word下载.docx(8页珍藏版)》请在冰豆网上搜索。

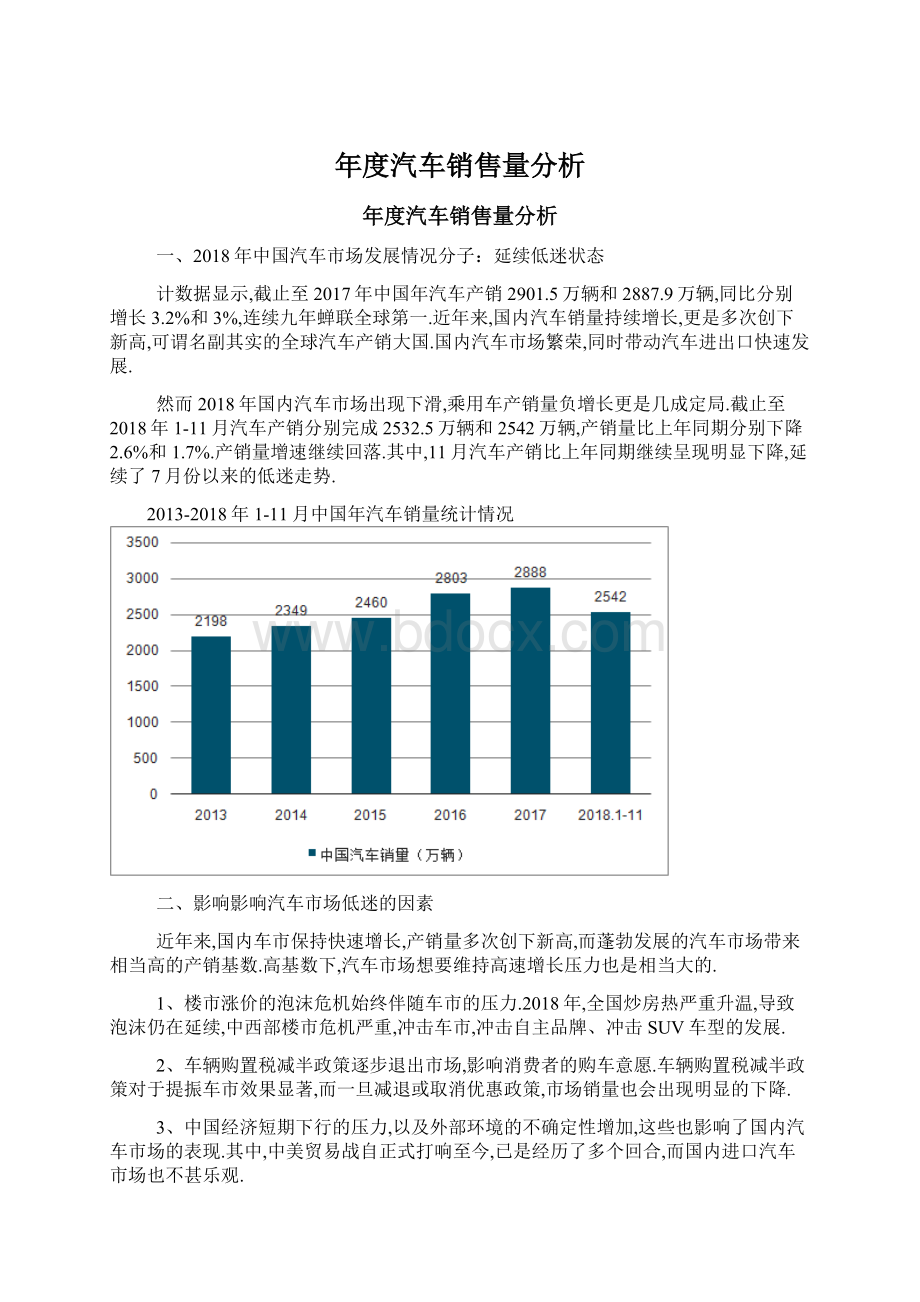

2013-2018年1-11月中国年汽车销量统计情况

二、影响影响汽车市场低迷的因素

近年来,国内车市保持快速增长,产销量多次创下新高,而蓬勃发展的汽车市场带来相当高的产销基数.高基数下,汽车市场想要维持高速增长压力也是相当大的.

1、楼市涨价的泡沫危机始终伴随车市的压力.2018年,全国炒房热严重升温,导致泡沫仍在延续,中西部楼市危机严重,冲击车市,冲击自主品牌、冲击SUV车型的发展.

2、车辆购置税减半政策逐步退出市场,影响消费者的购车意愿.车辆购置税减半政策对于提振车市效果显著,而一旦减退或取消优惠政策,市场销量也会出现明显的下降.

3、中国经济短期下行的压力,以及外部环境的不确定性增加,这些也影响了国内汽车市场的表现.其中,中美贸易战自正式打响至今,已是经历了多个回合,而国内进口汽车市场也不甚乐观.

三、未来发展趋势

1.短周期:

库存以及优惠是核心变量,预计2019Q4同比回暖

短周期(月度):

影响批发决策者(主机厂)的主要因素是库存情况,影响购买决策者(消费者)主要因素是购车优惠(终端优惠、政策优惠等),在短期月度维度上经济以及宏观等慢变量是次要因素.

2019下半年零售展望:

国五国六影响基本结束,19H2低基数(18H2开始大规模下滑),7/8月折扣回收且前期透支,预计同比较差(7月零售同比预计-26%),之后年末基数效应,行业零售同比走强.

近三年狭义乘用车月度零售销量(上险)(单位:

万辆)

近三年狭义乘用车月度零售销量(上险)同比增速(单位:

%)

行业库存:

2019Q2国五强力去库,2019H2有望补库.分系别看库存压力:

自主>

合资>

行业整体>

进口.

近三年分月度汽车经销商整体品牌库存系数

2019下半年批发展望:

国五清库结束进入国六补库存阶段;

2019H2低基数(2018H2大规模下滑);

预计9月行业批售同比增速回正.

近三年狭义乘用车月度批发销量(单位:

近三年狭义乘用车月度批发销量同比(单位:

2.中期:

更新和新增需求综合驱动,2020-2021弱回升

中期(1-5年):

渗透率、购车主力年龄人口数量(驱动新增需求)、汽车存量(驱动更新需求)是主要因素中期车市需求=更新需求(经济因素+存量规模)+新增需求(渗透率+首购刚需人口).

新增需求的增速由首购刚需人口数量增速以及渗透率(经济发展)决定.三波人口红利,2017-2023处于第二波(1981-1991)正人口红利的消退期,2024-2025将进入千禧年出生人口红利的受益期.

历年26-35岁人口数量以及同比增速(单位:

渗透率由经济发展物质生活水平提高而提升,汽车的家庭渗透率将随着人均收入的进一步增长而增长.

历年城镇居民家庭人均可支配收入和人均GDP(单位:

元)

新增需求:

2017-2023年,新增需求的人口动能向下,主要靠经济收入增长带来的渗透率提升.随着出生人口红利的变迁,新增需求的人口驱动因素在2006-2016年向上,2017-2023年向下,2024-2025年会因为千禧年出生人进入26-35岁而增速再次向上.2017-2023新增需求的正向贡献主要靠经济收入增长带来的渗透率提升.

历年汽车销量中的新增需求销量及同比增速(单位:

万辆,%)

历年汽车销量中的新增需求销量同比增速以及26-35岁人口数量同比增速(单位:

中期车市需求=更新需求(经济因素+存量规模)+新增需求(渗透率+首购刚需人口)更新需求的增速由十年(或换车周期长度)前历史销量增速决定,但会因宏观环境的影响而拟制或提前.2016-2019,更新需求因内(经济增速换挡)外(贸易战)原因抑制,预计2020年之后随着增速换挡和中美冲突常态化而重启.

中国汽车历年销量中的更新需求数量及同比增速(单位:

预计2020-2021年:

更新需求同比增加(09-10销售高峰的换车+宏观冲击影响的减弱),新增需求同比下滑(人口因素拖累,渗透率稳步提升),前者力量更强,行业整体弱回升.

中国历年汽车历年销量、同比增速以及预测(单位:

3.长期:

中国车市从成长到成熟,总量仍有空间

行业发展所处阶段的考量因素:

渗透率、销售的需求结构,渗透率角度:

千人保有量横向比较有提升空间,中国年度汽车销售量仍有增长空间.

目前中国千人汽车保有量在150-200之间,千人保有量与人口密度相关,国内人口密度与欧洲相当,假设未来中国人口稳定值12亿,参考欧洲目前600辆/每千人的汽车保有量水平,中国由于限购城市的限购政策,中国峰值千人保有量预计在400辆左右,对应峰值4.8亿辆汽车保有量.按照通常车辆13年报废期(美国的汽车平均使用寿命约为13年),预计未来中国峰值年销量约为3700万辆.

中国汽车保有量(单位:

亿辆)

中国汽车与载客汽车保有量(单位:

渗透率、销售的需求结构销售需求结构角度:

对标美日韩新车销售结构,中国汽车销售仍有成长空间.从新车销售的更新和新增需求占比看,目前中国每年新车销量中80%是新增,20%是更新.韩国、日本、美国车市当前年度销量中更新销售占比为50%、80%、90%.

中国新车销量按更新及新增需求占比(单位:

升级会员

升级会员