医药产业五力模型分析波特Word下载.docx

《医药产业五力模型分析波特Word下载.docx》由会员分享,可在线阅读,更多相关《医药产业五力模型分析波特Word下载.docx(5页珍藏版)》请在冰豆网上搜索。

因藏药原料的稀缺性,导致原料价格将处于高位,原料成本是中藏药制造业成本的重要构成,也限制了企业扩大生产获取规模经济。

因而,产业中企业的规模经济水平基本上是无差别的。

但随着GAP中药材基地建设以及规模化种植,原料供给将逐渐充足,生产规模进一步扩大,企业规模经济也会逐渐显现;

中藏药产业进一步集群化发展,集群性外部经济与范围经济优势凸显。

这两方面因素将对新进入者产生障碍。

近几年,医药市场上兴起的天然药品热和藏药热,使得藏药成为很多患者首选药品。

在强大的利益驱动下,许多实力雄厚的医药企业甚至非医药企业必然进入这一领域,加剧产业内竞争。

②品牌识别。

目前,青海中藏药产业已形成几个比较著名的品牌,例如,“金诃”、“晶珠”、“三江源”等。

尽管与“奇正”等藏药品牌之间存在较大差距,但几个龙头企业已经注意到品牌建设的重要性,加上政府政策上重点扶持,未来青海中藏药品牌会更有影响力[9]。

③资金需求。

中藏药产业原料药因其稀缺性,加上中藏药制造业需求增加,原料价格将保持坚挺,原料成本较大,资金需求增加;

产业逐步实行规范化生产,GAP中药材基地与GMP生产规范车间逐步成为产业标准,这进一步提高进入门槛。

2010年9月9日,青海省食品药品监管局颁布实施《青海省藏药炮制规范》(2010年版)[10],摆脱了炮制工艺的无规范性,新进入者的门槛进一步提高。

④分销渠道。

青海地区分销渠道多样,尽管某些企业自建渠道,构成小范围的渠道垄断,但大多数中藏药制造企业与分销渠道分离,合作关系不太紧密。

新进入者可以通过与某些分销渠道建立合作关系,获取渠道资源。

但对分销渠道来说,该过程中也会产生转换成本,新进入者将会付出更多的利润分给渠道商。

⑤绝对成本优势。

新进入者即使获得了规模经济效益,也难以获得非会计意义上的成本优势。

比如,现有企业的专利技术、已建立的人际关系网络和企业间生产合作关系、市场份额上的优势以及因产业集聚效应或规模效应而产生的经验曲线⑤等。

⑥政府政策。

作为关系公众生命安全的特殊商品,医药产业的生产受到国家药品监督管理部门的严格控制,产业内企业均要进行资格审核和获取许可证。

国家药品监督管理局规定凡未取得相应类别GMP证书的企业,一律停止生产。

在新药的注册生产方面,由于存在一定的行政保护,使原有制药企业拥有较强的垄断优势。

另外,青海省政府将中藏药产业列为优势产业,实施重点扶持,现有规模较大的中藏药企业获得政府资源支持后,必将做大做强,这成为新进入者难以进入该产业的重要因素。

2.替代品的威胁

替代品是指与本产业的产品有同样功能的其他产品。

购买者替代偏好和替代品相对价格是影响替代品威胁大小的因素。

从广义角度上看,中藏药主要包括药品类和保健品类。

中藏药药品类的替代品主要是西药和其他民族医药药品,比如云南白药、壮族医药、蒙族医药等;

中藏药保健品类的替代品主要是保健品领域中的相关产品。

中藏药产品的替代品威胁是比较大的。

重要的中藏药药品主要用于肝、胆、胃、心脑血管等疾病,而这些也是西药用药方向,西药制造技术成熟,原料供给充足,除去两类药品的药效因素,其价格优势明显;

保健品不仅是健康需求的产物,而且也是人际沟通与联系需求的产物。

在保健品市场,以“脑白金”、“黄金酒”、“白金酒”等为代表的保健品风靡市场,很大程度上是广告效应和传统交往文化造就的。

购买者已经对该类产品产生消费偏好,潜意识中已将该类产品视作健康与“面子”的代表,替代偏好较弱。

3.供方侃价能力

供方侃价能力主要通过提高供应价格和降低产品或服务质量来提高。

中藏药原料药供应商主要有零散的原料药种植者、采集者、小规模的原料药中间供应商以及企业自有供应基地。

通过分析,供方侃价能力较弱。

①供应商集中度。

从中药产业原料药供应发展趋势上看,原料药生产向规模化、标准化、集中化方向发展,并出现合作化性质的原料药供应组织,显示了供应商集中度逐渐提高。

但由于“订单农业”方式的出现以及因规模化生产带来的原料药利润空间的扩大,未来供应商与制造商之间的博弈并不激烈,一定程度上削弱了供应商的侃价能力。

②前向一体化。

中藏药原料供应商进入中藏药制造业的综合成本(注册资金、研发成本、人力投入、政府关系以及生产规范化建设成本等)比原料供应成本高得多,因而中藏药制造业进入门槛较高,供应商前向一体化的威胁较小。

③存在替代品输入。

中藏药产业原料药基本上是青海本土生产,而且因对原料药质量及“地道性”等要求以及生产作业规范的要求使得供方产品基本没有替代品。

但是,若从地域上看,青海藏药原料药与国内其他省份及国外的藏药原料药有替代作用。

④供应量对供应商的重要性。

由于本土供应商与制造商存在依存关系,供应商原料药几乎全部供给中藏药制造业,原料药供应量一般占供应商的全部或者大部分,供应商数量众多,因而供应量对供应商的重要性较大。

4.买方侃价能力

买方侃价能力越高,可能要求较低的购买价格、更优质的服务或者更高的质量,这使产业内竞争更加激烈,产业平均利润率下降。

通过分析,中藏药产业买方侃价能力较强。

①购买者集中度及购买量。

中藏药药品及保健品的购买者分为零散购买者、药品批发商、连锁公司、医院及门诊部。

零散购买者因其分散性而对药品批零商无议价能力。

青海医药渠道商一般是批零一体,规模较大的医药销售公司控制着终端药品销售市场的大部分份额,例如青海富康医药集团、青海新绿洲药业集团等。

购买者集中度很高,具有较强的侃价能力。

另外,医院及门诊部因掌握着诊断资源而具有较大的药品销售额,其侃价能力较强。

②后向一体化能力。

因中藏药制造业进入门槛较高,购买者后向一体化成本较大,购买者主营业务多样化,销售产品中中藏药药品不占主导地位,因而其后向一体化的能力较弱。

但这只是从购买者后向一体化意愿上来分析,事实上,如果购买者集中度更高,资本实力及终端资源雄厚,该购买者后向一体化的可能性是很大的。

例如,青海富康医药集团2009年销售额约6亿元,并已经成立了子公司青海瑞丰担保公司、青海省富康投资公司,有通过资本运作控制中藏药制造业企业的能力。

③替代产品。

除了个别重要的藏药药品,青海中藏药药品同质化较为严重,甚至产品名称都一致,属于无差别产品,购买者可很容易找到替代产品。

另外,在全省437个中藏药药品中,非处方药⑥有166个,约占总数的38%,对购买者来说,这一部分药品的替代性较强。

④价格敏感度。

因种植与生产环节规范化后,中藏药药品在质量上差别不大,加上产品创新程度低,制造业竞争激烈,造成购买者对药品的价格敏感度较大,其侃价能力增强。

⑤低利润。

2009年我国医药商业利润率为1.29%,商业净利润率未来依然会处于上升趋势。

但国际同等水平下的医药商业利润率为1.8%。

青海地区医药商业利润率要高于全国水平,甚至国际水平,但利润率仍处于低水平。

低利润导致买方要求降低药品批发价格,增强了其侃价能力。

5.现有同业竞争者的竞争

现有同业竞争者的竞争激烈程度将影响产业整体利润水平,并有可能导致产业因过度、无序竞争造成资源浪费,产业生命周期缩短。

保持合理有序的产业竞争合作关系,促进产业可持续发展,是研究青海中藏药产业集群化的意义所在。

现有同业竞争者的竞争程度虽然激烈,但仍处于适度阶段。

①产业增长空间。

根据生命周期法⑦,青海中藏药产业处于初步发展阶段,行业增长潜力大,增长速度快,产品线向多样化、标准化发展,产业占有一定的市场份额,并逐渐趋于稳定,新进入者进入门槛提高。

产业增长空间较大,因而产业内部企业竞争程度虽然很大,但在可控范围之内。

②固定成本。

近年来,青海中藏药企业进行GMP改造,增加了产业整体固定成本水平,同时,企业为了分摊固定成本,扩大生产规模,又造成了企业库存成本的上升,为了快速还款付息,收回成本,势必以降价等手段扩大销量,获得竞争优势,这必然加强了产业内竞争。

③品牌识别。

产业内已形成几个著名品牌,其中,“金诃”“晶珠”被评为中国驰名商标,在国内藏药市场上具有一定的知名度。

另外,政府领导人对重要的中藏药企业进行参观访问,这一类事件也成为企业对外宣传的重要形式。

公众通过媒体宣传以及企业广告进一步加深了对该类企业品牌的认识,公众品牌识别更加明晰。

这也成为该产业由激烈竞争发展阶段向稳定发展阶段转变的潜在标志。

④能力相当的众多竞争对手。

青海省中藏药生产企业现已发展到19家,三普药业、金诃集团、晶珠药业、大地药业、久美药业发展迅速,竞争激烈。

其中,金诃集团是该产业内的龙头企业,三普药业、青海明胶为上市公司,晶珠、久美药业发展势头强劲。

⑤缺乏差异化。

总体上,产业技术研发费用投入很低,甚至个别企业没有进行研发投入,导致产业内创新力不足,产品缺乏差异化,同类产品竞争激烈。

⑥产业退出障碍。

一方面,中藏药产业内企业的固定成本和库存成本很高;

另一方面,该产业受到政府政策及意愿的影响较大,导致退出产业障碍加大,企业只得继续经营,这样使现有企业的竞争激烈化。

6.中藏药产业环境总结

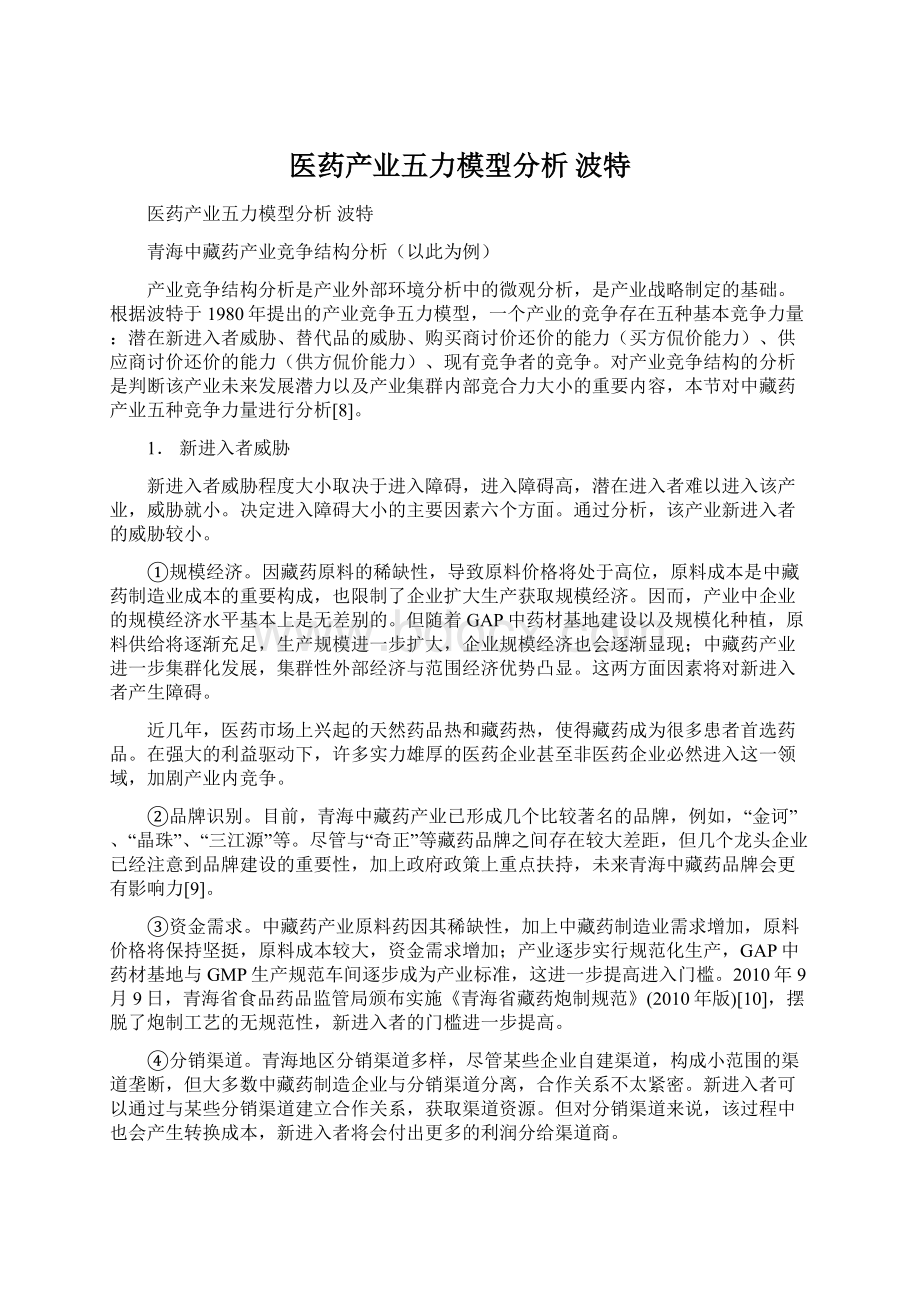

通过对中藏药产业环境分析后,用“青海中藏药产业五力竞争评估模型”进行简要总结(见图4-1)。

在模型中,青海中藏药产业竞争主要威胁力量依此是购买商、替代品以及同业竞争者的竞争,而新进入者威胁和供应商的威胁较小,总体上看,该产业的竞争程度不高,产业发展前景广阔。

图4-1青海中藏药产业五力竞争评估模型

说明:

“+”指当前该行业中,该因素有利于现有竞争者;

“-”指该因素不利于现有竞争者。

升级会员

升级会员