中国汽车行业出口SWOT分析Word格式.doc

《中国汽车行业出口SWOT分析Word格式.doc》由会员分享,可在线阅读,更多相关《中国汽车行业出口SWOT分析Word格式.doc(10页珍藏版)》请在冰豆网上搜索。

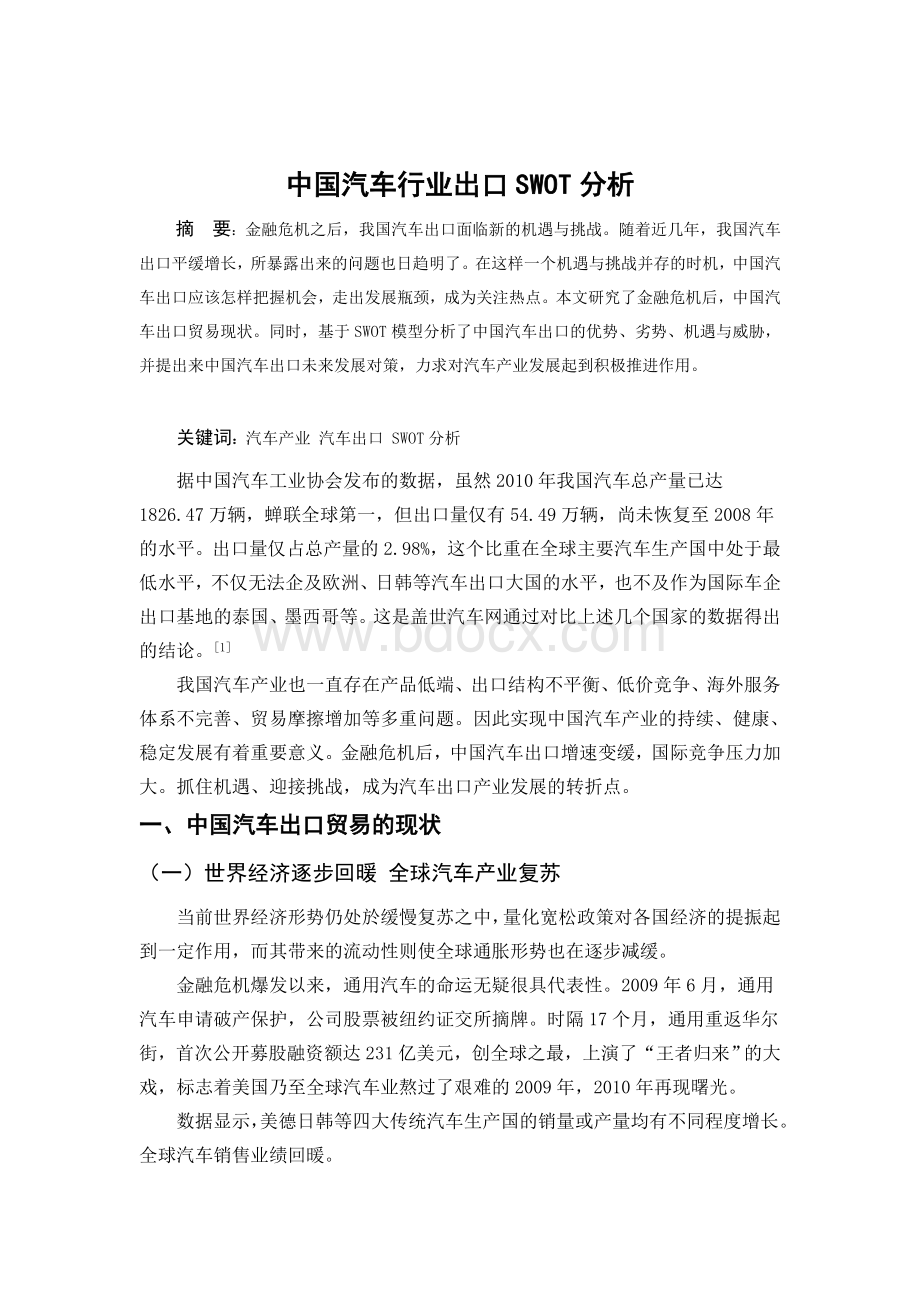

(二)中国汽车整体出口走势

图1中国汽车2008-2012年出口表现对比分析

进入21世纪以后,中国汽车业飞速发展,在国际上的地位越来越重要。

尤其是2004年以后,中国汽车出口每年以100%的势头增长,零部件出口也保持在50%左右的增长速度。

受2008年金融危机的影响,汽车产业的出口再次严重下滑,再次出现了产能过剩的现象。

2009年我国汽车销量增长率达到-45.66%。

2011年中国汽车实现出口85万辆,同比累计增长49.91%。

2012年中国汽车出口继续保持增长,单增幅有所回落,同比增长16.47%。

(三)中国汽车出口产品结构

表22010-2013年3(4)月份年中国汽车出口产品结构单位:

辆

车

型

2013年

2012年

2011年

2010年

3月份出口量

4月份出口量

小轿车

39984

32346

24066

11413

四驱越野车

206

1105

4520

1573

乘用车

9座及以下小客车

6243

6182

3914

2259

其他载人机动车

536

430

182

193

未列名载人机动车

508

630

418

2563

合计

47477

40693

33100

18001

客车

3442

4857

2436

2925

商用车

货车

26381

32038

28340

18028

特种车

1141

1568

1005

546

汽车底盘

296

132

210

638

31260

38595

31991

22137

汽车总计

78737

79288

65091

40138

数据来源:

中国汽车出口服务网

从2010-2013年3(4)月份年中国汽车出口产品结构表中可以看到,我国乘用车的出口量从2011年超过商用车,且乘用车出口增速明显领先于商用车,尤其是小轿车和9座及以下小客车增速显著;

大部分车型出口量增长,但增速并不均衡;

其中四驱越野车出口量减少。

乘用车出口所占的比重达到了54%,小轿车成为第一大出口车型。

我国整车出口已涵盖轿车、客车、载货车等各类车型,改变了以载货车等商用车为主的单一出口产品结构。

2011年我国出口小轿车37.2万辆,增长107%,占比达到43.7%。

(四)中国汽车出口的贸易方式

目前我国汽车产品出口的贸易方式有多种多样,包括一般贸易方式、对外承包工程货物方式、来料加工装配方式、国家间、国际组织无偿援助和赠送的物资、边境小额贸易、易货贸易、保税区仓储转口货物贸易、保税仓库进出境贸易。

在众多的贸易方式当中,一般贸易方式最多,占70%多。

对外承包工程货物位居第二,进料加工贸易位居第三,这两类贸易方式合计的金额占12.9%。

另外,边境小额贸易(边民互市贸易除外)的贸易方式出现大幅增长,其出口数量同比增长高达172%,出口金额同比增长高达290%。

虽然这种贸易方式有利于增强边境地区的经济实力,增进与毗邻国家之间的相互交往,然而,由于它又具有批量多、合同数量小、市场窄、地域分散、国别分散的特点,这又不适用于汽车整车这种需要高成本并周到细致地提供售后服务的复杂商品。

特别是对于需要开拓国际市场,扩大市场份额的生产型汽车出口企业应引起高度重视,不要只顾眼前利益,让不规范的国际贸易行为损害了自己的品牌效应。

[2]

(五)中国汽车出口的市场分布

表32012年上半年我国汽车出口国际地区分布情况

出口

数量

金额

万辆

同比±

/%

亿美元

亚洲

13

17.40

20.7

23.6

非洲

11.2

75.7

12.5

59.5

欧洲

7.1

30.2

9.5

52.2

拉丁美洲

10.2

-19.3

12.9

33.4

北美洲

0.5

333.2

0.7

329.2

大洋洲

0.8

18

1.8

82.9

APEC

12.3

20.1

17.4

44.9

东盟

2.8

-6.7

5.9

6.5

欧盟(27国)

1.3

-6.8

2.1

-4.4

中国海关数据

据海关统计,2012年上半年我国汽车整车出口42.9万辆,出口额58.1亿美元。

[3]

我国汽车出口市场主要分布在亚洲、欧洲、非洲、拉丁美洲的发展中国家。

目前,世界上的汽车工业主要集中在北美、欧洲和东亚,每年全球生产的6000万辆汽车90%以上出自这些地区。

整车出口市场覆盖全球,拉美地区成为最重要的出口市场。

对发展中国家和地区的整车出口占比超过了90%以上,2011年对拉美市场出口汽车28万辆,增长121%,其中对巴西出口14.4万辆,增幅达到312%,拉美地区超越亚洲成为中国汽车产品第一大出口市场。

我国整车出口的市场广泛,有较好的开拓前景,但主要市场仍在发展中国家,这与国际汽车大国出口的市场有些不同。

二、中国汽车出口的SWOT模型分析

表4SWOT分析模型

优势(S)

劣势(W)

内部条件

价格优势

汽车出口企业多而分散

成本优势

企业自主创新能力弱

政策优势

低价恶性竞争

海外营销服务质量偏低

机遇(O)

挑战(T)

外部环境

国际车市需求回暖

技术贸易壁垒导致出口环境恶化

人民币升值

国外汽车品牌挤占市场份额

(一)出口优势

1、价格优势

国内企业在国外最主要的优势就是价格,与日韩企业相比,中国汽车在国际市场上的价格更加便宜。

可以说没有哪个国家能够生产出比中国更便宜的汽车来。

由此可见,中国自主品牌汽车企业生产的经济型汽车在国际市场上具有较强的价格竞争力。

[4]

2、成本优势

一是汽车是一个技术与劳动力密集的产业,中国具有大量的廉价劳动力。

而合资品牌的汽车由于各种技术费用的制约导致成本严重偏高,国内合资品牌汽车的售价比国外车的价格还要高是一种普遍现象,国内劳动力成本的优势并没有显现出来。

自主品牌在成本上具有巨大优势,完全可以凭借成本的优势在汽车市场上占有更大的份额。

相对于欧美企业来说,中国企业的厂房、土地也有成本优势。

二是中国近年来在机械加工设备技术上的提升也非常迅速。

因此,中国的汽车企业购买本国的加工设备又将显出另一优势。

三是与合资品牌相比,自主品牌产品无须技术转让费,不需在外方规定的采购体系采购零部件,也不必付出高于中国人力成本十倍甚至几十倍的支出,这些都决定了自主品牌相对更有成本优势。

3、政策优势

出口政策是一国位鼓励商品出口而采取的积极和主动的错事。

具体错事包括:

金融支持、直接投资支持、非盈利富力支持等。

2011年7月,商务部等11部委联合发布了《关于“十二五”期间促进机电产品出口持续健康发展的意见》,提出要继续抓好汽车及零部件出口基地建设,完善汽车、摩托车规范出口秩序办法。

今年4月,中汽协发不了《“十二五”汽车工业发展规划意见》,提出到2015年汽车和零部件出口金额达到850亿美元,年均增长月20%;

到2020年我国汽车及零部件出口额将占世界汽车产品贸易总额10%的战略目标。

(二)出口劣势

1、汽车出口企业多而分散

由于我过汽车出口企业多而分散,同时规模小。

首先,容易造成我国汽车出口企业之间恶劣的价格战,扰乱海外市场秩序。

其次,薄弱的海外销售体系难以满足消费者“产品+服务”的双重需求。

同时,分散的企业难以形成规模效应,不能很好地共用基础设施,增加了出口成本。

最后,过于分散的汽车企业,也不利于相互促进与学习。

2、企业自主创新能力弱

汽车全行业研发投入占销售收入的比例仅0.6%左右,无法形成较强的开发能力,缺乏关键零部件核心技术。

中国汽车出口没有形成自己的强势品牌,相对于生产能力和产量方面的突飞猛进,中国汽车业在自主知识产权或品牌形象方面至今并无突破性进展,难以突破国外在性能、环保等方面的技术壁垒,这使得中国汽车出口面临一个瓶颈。

中国汽车正在进入“越依赖越没有能力,越没有能力越依赖”和“引进—落后—再引进—再落后”的恶性循环。

3、低价恶性竞争

低端市场、低价格、低利润可能使中国车成为“廉价车”的代名词。

中国出口的汽车以中低档为主,主要面向发展中国家和地区,大部分国产汽车出口批量小,远未形成规模。

并且国内企业在海外市场的“窝里斗”现象也十分严重,一些企业为了能够增加海外销路而不顾原则地大打价格战,恶性竞争。

有专家指出,尽管5年来我国汽车行业一直保持着高出口增速,但车企出口行为的散乱和恶性竞争,造成整个汽车出口业竞争力和抵抗力的减弱,我国出口轿车的单价正以每年12%的速度下跌。

这不仅影响了产品的品质,冲击了正常的汽车出口秩序,也使中国企业在海外的名声受到很大的损伤。

出口产品锁定的价格偏低,片面追求出口数量,不仅会遭到国际反倾销组织的制裁的危险,更孙损害了我国自主品牌的整体利益,降低我们过企业在国际上的形象。

[5]

4、海外营销服务质量偏低

与跨国企业在进入中国市场时开展大量的调研、分析、策划等前期工作不同的是,不少中国车企“出征”海外时,对当地收入水平、购买力、还款信誉度等市场均未作出深入调查,缺乏足够的海外发展战略支撑以及对出口市场的前期了解和准备,导致对出口的产品基本不做目的地的适应性改进,在营销服务网络和品牌建设方面也几乎完全依赖海外的经销商,使得中国汽车的海外经营质量整体处于较低水平。

[6]

(三)机遇

1、国际车市需求回暖

我国汽车出口市场主要集中于发展中国家,巴西、阿尔及利亚、俄罗斯等汽车市场的快速换暖直接拉动我国汽车出口。

此外,欧美、日本发达国家汽车需求上升也为我国汽车出口带来商机。

我国

升级会员

升级会员