长春商业地产地产调研报告商铺与写字楼部分docWord格式.docx

《长春商业地产地产调研报告商铺与写字楼部分docWord格式.docx》由会员分享,可在线阅读,更多相关《长春商业地产地产调研报告商铺与写字楼部分docWord格式.docx(22页珍藏版)》请在冰豆网上搜索。

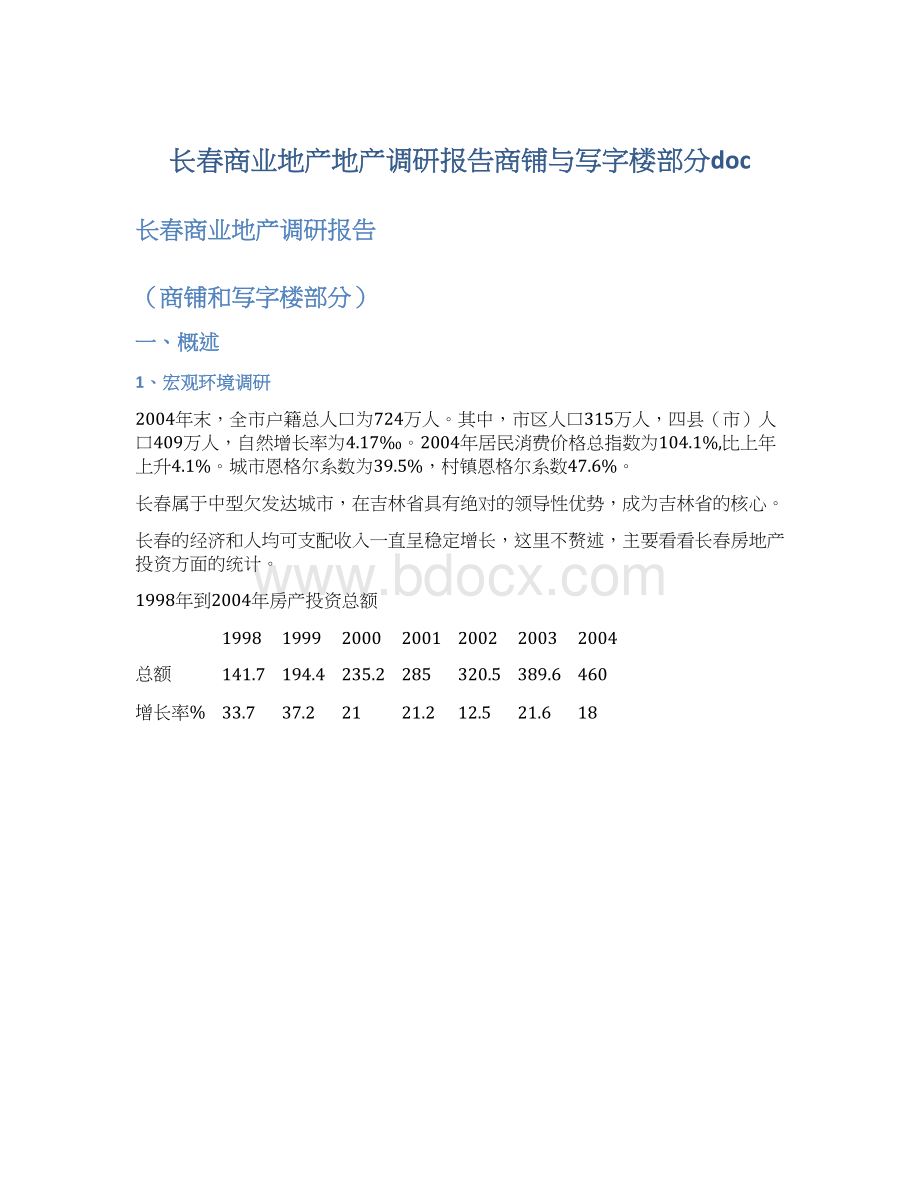

285

320.5

389.6

460

增长率%

33.7

37.2

21

21.2

12.5

21.6

18

长春市房地产行业起步较晚,从九十年代末期才正式起步,但发展速度较快,作为后发展的城市成功借鉴了发达地区的房地产发展经验,新的产品理念形成较快,本地开发企业迅速成长,加之外来地产巨鳄纷纷看好长春市的发展前景,从整体上带动了整个房地产产业的发展,房地产投资始终保持20%左右的稳步增长。

长春三产分析

2005年1-9月长春全年实现地区生产总值1040.2元,比上年同期增长3.9%。

其中,第一产业增加值60.7亿元,比上年增长6.3%;

第二产业增加值470.2亿元,下降1.4%;

第三产业增加值509.3亿元,增长9.2%。

三次产业比重分别为5.8%:

45.2%:

48.9%。

由以上数据可以看出,长春市2005年1-9月中产业比重出现较大调整。

第一产业生产总值仍持续稳步增长状况,第二产业呈现负增长态势,第二产业下降的主要原因是占工业总产值70%以上的汽车工业因成本上升,销量下降出现生产经营困难。

汽车工业产值同比下降18.2%。

第三产业增幅较大。

其中建筑业及房地产业生产总值比往年有所增幅,但增量及速度放缓。

三产分析单位:

亿元

2005年1-9月

上年同期

增减%

全市生产总值

1040.2

997.8

3.9

第一产业

60.7

57.0

6.3

第二产业

工业

建筑业

470.2

478.0

-1.4

382.2

408.6

-5.4

88.0

69.4

23.4

第三产业

交通运输仓储及邮电通信业

批发和零售贸易餐饮业

金融保险

房地产业

其他服务业

509.3

462.7

9.2

80.4

74.6

11.0

141.2

125.8

10.7

55.7

52.3

4.3

55.3

52.2

3.7

176.8

157.8

10.3

作为长春市支柱产业的汽车工业在2005年出现了负增长,这在近几年还是头一次出现,原因主要是由于整个中国汽车行业的竞争加剧所致,它的效益变化将直接影响到整个长春市的经济走势与消费能力,这是一个不容忽视的问题。

但同时我们也应该看到房地产业正逐步成为长春市的支柱型产业,在宏观调控最为严格的2005年依旧表现出强劲的增长态势。

沈阳市与长春市同属于东北老工业城市,沈阳市的房地行业起步要早于长春,现在发展的阶段要优于长春,所以我们把这两个城市进行对比相信对2006年长春市房地产在国民经济中的走势会起到一定借鉴作用。

从上两表中可以看出房地产业的发展直接带动了长春市第三产业的发展,正逐步成为城市的支柱产业大量资本向产业内流动,同时自身的发展也带动了相关行业如建材,装修等行业的迅速发展,提供了更多的就业机会。

借鉴沈阳市的发展路径可以看出长春市的房地产行业在整个国民经济中的比例尚处于成长期,行业发展前景看好,距离国际惯例的10%尚有较大的差距,所以长春市房地产行业的发展空间还是比较大的。

除遇到重大政治因素外,长春市房地产整体发展的良好势头短时间将不可逆转。

目前,城市人均住房建筑面积23.9平方米,略低于全国24.97平米的平均水平,所以从这个角度看长春市房地产业的上升空间还是比较广阔的。

2、房地产需求供给调研

2.1、供给情况,市场调整后逐渐趋向稳步攀升状态

2001年、2002年是长春市房屋竣工量较高的两年,原因是在此期间有许多外埠开发商进驻长春与本地开发企业共同营造了迅速放量的卖方市场,总体竣工量急速上升,这与长春市场真实需求的增长相对过缓形成了鲜明的对比,由此长春房地产市场进入了阶段性供过于求的高发展误区,2003年是长春市房地产行业的调整年,各主要开发企业都调整了自己的产品线与开发进度,整体竣工量缩水30%,给市场以足够的时间消化前三年的空置产品,2004年长春市房地产行业重新进入上升空间供给量平稳上扬,保持了与市场需求的合理配比,整个产业市场开始步入稳步发展阶段。

2.2、需求情况,持续上涨

长春市房地产市场自90年代末正式启动至今消费市场经历的由产生到逐步成熟的过程,从单一的追求面积上的宽裕逐渐向物业品质综合考虑靠拢,需求量也在不断放量随着城市经济环境的不断提升,仅2001年到2004年期间,长春商品房交易实现了从115万平米到288万平米的跨越,总体增长量翻了2.5倍,长春市房地产市场渐行渐稳。

2.3、价格上扬,步履稳健

长春市房价的波动较小,基本呈上涨趋势,分析其原因:

一是市区土地的稀缺性促进房价上涨。

近几年,越来越多的外埠开发商到本地投资,且长春市本地开发商也不甘示弱,纷纷在长春土地价格未全面抬头时进行圈地,大量增加了长春市房地产开发总面积,导致长春土地日渐稀缺,房地产开发成本上升了,必然拉动房价上涨。

二是区域内知名品牌地产带动周边小地产房价上调,以长春市净月区富奥花园为例,2002年其A区推盘时对外销售均价仅为1200元/平方米,而经过三年多的时间,富奥花园D区在售价格已经翻了一翻,达到2500元/平方米,这无不与其相临的中海水岸春城的高房价带动有关,2003年中海水岩春城开盘销售价格为1850元/平米,截止到现在,中海水岸春城价格已达到2800元以上,可见该区域内房价上涨的速度和幅度之高。

房价涨幅速度为何称之为步履稳健,这一点不难理解,由于长春市的中低档楼盘体量较大,因此整体抑制了商品房的涨幅速度。

2.4、供求逐渐趋于平衡

经过01、02年的过量开发,许多开发已清楚认识到市场需求与供给关系,2003年长春市场的开发量与需求量已基本持平。

截止到2002年长春商品房空置面积为264.3万平,是历史空置最高点,空置量远远大于销售量,而2003年是销售与空置基本吻合的一年,到2004年销量已大于竣工量和空置量,依据长春市统计局的统计数字截止到2005年1-9月份已销售商品房115万平米高于2004年同时期13.6的百分点,市场竣工量2005年1-9月份略低于2004年同期水平,空置率进一步下降,整体房地产市场供求关系逐步调整到平衡状态。

2.5、保障性住房为长春房地产市场带来了严重的负面效应

长春市作为东北主要的老工业基地,由于其自身的经济条件与政治环境的影响在房地产行业保障性住房是一道特殊的风景线,在房地产市场起到了举足轻重的作用。

按国际惯例各国政府在住房政策上都有保障性住房保障性住房是指经济适用房、集资建房、合作建房这类房子在前期配套等方面得到政府一些特惠政策其价格必然低于商品房必然对商品房是一个冲击。

保障性住房得到政府的一些特惠政策其价格必然低于商品房这对长春商品房开发商的冲击和压力都非常大。

长春市保障型住房的比例已经连续三年超过了30%,这远远高于世界平均的20%水平,对长春市的房地产市场造成了巨大的冲击,整体市场的发展受到了严重的制约,2004年始长春市政府也已经意识到保障性住房给房地产市场带来的危机,各职能部门从用地政策、规划审批、立项等源头严控保障性住房失控性。

但即使政策停止保障型住房对长春房地产市场也会有两年左右的滞后期,长春市房价肯定会受到影响。

3、整体分析

长春作为吉林省会城市及老牌的工业城市,房地产还处于发展的初期阶段,近几年发展较快,但受限于旧城区内可开发面积不多,拆迁成本大,整体开发量一直不大,目前整体已呈现发展速度放缓甚至有小幅回落。

住宅方面整体正常,价格、开发量和成交量均稳步上涨。

商务楼(写字楼)方面,环境可谓恶劣,明显表现为租金极低,空置巨大,销售价格在05年有较大提升,基本有价无市。

后面会详细论及。

商业用房方面,得利于长春商业发展态势很好,商业用房的开发和销售较为正常,整体价格趋涨。

不过长春商业地产的营销成熟度大大提前于住宅与写字楼,各种炒作手法盛行。

二、业态调研

1、写字楼调研

长春市地处东北平原腹地,三产发展滞后,市民创业意识极差,写字楼虽一直作为政府所倡导的开发重点,希望能吸引外地金融、商业、文化等企业进驻办公,实现楼宇经济,但效果一直不理想,并且从目前来看,让看不到好转的趋势。

!

长春的办公用房主要集中在三个区域:

以人民广场为轴心的区域、解放大道周边的区域、火车站周围区域。

作为项目调研的需要,我们对红旗商圈的写字楼也作为重点分析。

以人民广场为中心,西安大路沿线的早期商务办公区域写字楼调研:

案名

光明商务

大厦

中银大厦

百聚商务

广场

新世纪

鸿源广场

润天国际

国际大厦

亚泰鼎盛国际

地点

西安大路336号

西安大路11号

安达街2号

西安大路8号

西安大路与康平街交汇处

西安大路与同志街交汇处

重庆路和人民大街的交汇处

产品

规划

地上24层

地上25层

地上9层

地下3层

地上28层

1—6层购物中心,7层商务会所

8—28层商住用房

工程

进度

现房

期房

经营

方式

7至15层2.4元/天;

17至25层西安大路侧2.18元/天,另一侧2.10元/天

租金范围:

1.58-2.09元/㎡·

天

出售

A座1.89元/天/㎡不含电费;

B座1.58元/天/㎡含电费

价格

6338元/㎡

3850元/㎡起

起价4300元/㎡

均价5650元/㎡

起4600元/㎡

均5000元/㎡

均价6000元/㎡

租/售率

只售出3户,租出60%

60%

余四套

15%

65%

80%

用途

写字楼

商住、写字楼

商住写字楼

配套

设施

商务中心、健身中心、棋牌室、

商务中心、会议室

商务中心

商务中心、健身中心

银行、商务中心

商务会所,恒温游泳池

备注

因售价太高只售出3户,现在以出租为主。

周边环境属高档商业区域,出租率较高。

三层整体出售给市人才市场,4F-9层成交均价在3500元左右.

共530套

写字楼

101

高档公寓

128

普通住宅

241

含地下室

10

本身纯写字楼物业只租不售,与销售物业形成自身竞争

共109套,20层以上部分现涨价,销售缓慢。

B栋设施陈旧,价格较低;

A栋位置及环境较好,价格较高。

地处繁华地段,是重庆路地标性建筑,带两年租约销售,每年10%的租金回报

分析:

,

Ø

此区域有较完善的商务办公氛围,地处市中心商业发达,以百货大楼、国贸中心、沃尔玛超市、卓展购物广场等成为市内唯一的发达商业区;

人民银行、工商银行、中国银行、交通银行、建设银行、人民保险公司等金融单位齐聚于此;

香格里拉饭店、吉隆坡酒店、国贸饭店、吉林省宾馆等高档酒店林立;

长春市市委、市政府、市公安局、电信局、邮政局、广播电台、市电视台均环绕周边;

儿童公园、牡丹园近在眼前;

市内

升级会员

升级会员