运营商互联网网间结算Word文档格式.doc

《运营商互联网网间结算Word文档格式.doc》由会员分享,可在线阅读,更多相关《运营商互联网网间结算Word文档格式.doc(6页珍藏版)》请在冰豆网上搜索。

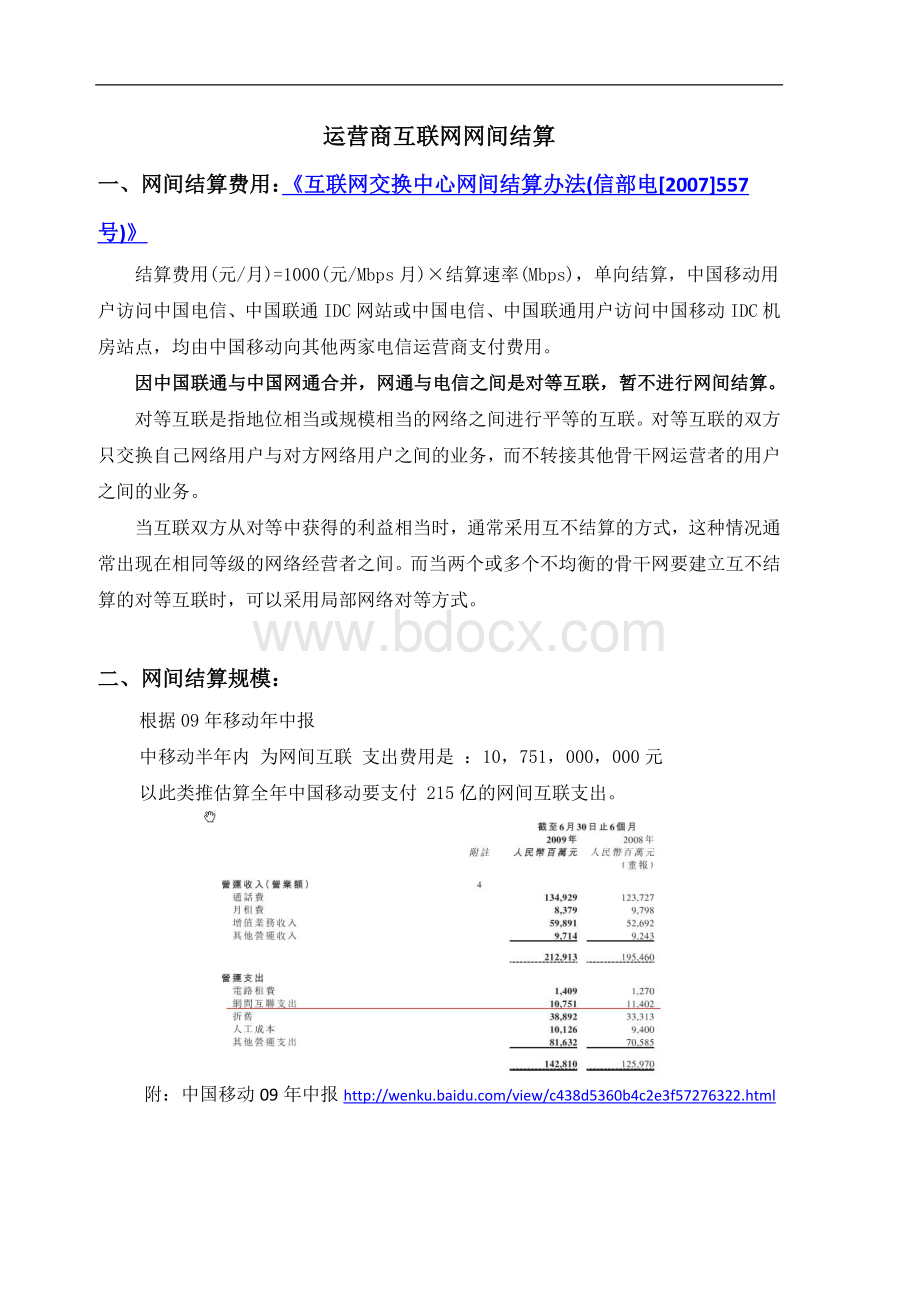

中移动半年内为网间互联支出费用是:

10,751,000,000元

以此类推估算全年中国移动要支付215亿的网间互联支出。

附:

中国移动09年中报

参考资料:

1、运营商网间结算

流量方面:

旧资费为:

设结算速率为X(Mbps),结算费用为Y(元/月),则

0<

X≤60时:

Y=2550X;

60<

X≤622时:

Y=2125X+25500;

622<

X≤2048时:

Y=1785X+243100

重组后为:

结算费用(元/月)=1000(元/Mbps月)×

结算速率(Mbps)

(很明显看出,铁通重组前重组后,都没啥发展前途,移动还是要花钱重新布一张网络。

估计1000亿是要的。

又是要花一年的年收入。

信产部规定的是要2011年才能建。

移动08,09,10年真够折腾的,每一年的超过1000亿纯利都花在TD网络,2G扩容,固网宽带上了)

上面我写了我所了解的中国三大运营商的网间结算费用。

现在根据这个结算费来计算运营商的运营成本。

一切基于理论。

运营成本大致=网间结算+基础建设分摊+运营支出+消费税(只是代收)

目前截至2010年1月1日。

(以下的我都假定各个运营商的apu都相同,假定每一位用户都是平均拨打或者短信网内和网外的。

)

电信固话用户1.89亿。

手机0.56亿。

移动固话用户0.10亿。

手机5.22亿。

联通固话用户1.03亿。

手机1.47亿。

1语音,也就叫落地费。

重组后,固话到移动网间0.001元移动到固话网间0.06元(TD157和188号段到固话网间0.012元)固话到固话网间0.06元移动到移动网间0.06元(TD157和188号段到移动网间0.012元)

重组后,按理应该是不同运营商固话和手机都同等待遇同等结算费。

因为移动的过于庞大,所以信产部还维持着固话到手机的低结算费。

那么最终算出的电信电话平均分摊到每一个号码上面的通话费用为:

0.0162+Va元/分钟

移动为:

0.0287+Vb元/分钟

联通为:

0.0317+Vc元/分钟

电信固话0.0072+V1元/分钟移动固话0.0173+V2元/分钟联通固话0.0122+V5元/分钟

电信移动0.0457+V2元/分钟移动移动0.0289+V4元/分钟联通移动0.0454+V6元/分钟

很明显,对于做voip的人来讲,理论上选用电信线路是最划算的,我个人估计的成本应该在0.02元/分钟左右。

落地费用国内代理的本来给的标准价格是0.05元/分钟。

uucall出事前后上涨到0.06元/分钟。

这样的价格当然只是指导价格。

实际在0.02-0.06之间。

反正国内的水很深,如果实在看不惯选国外代理的也行。

至少服务态度好。

延迟高也就忍受了。

2流量

结算速率(Mbps)

对于此次的电信重组我认为是很合理的。

每一个运营商都要有移动业务和宽带业务。

这样才能最大的促进3G的普及。

只是,现在IDC互联互通中,网间流量不超过总流量的10%。

而且电信和联通之间目前是暂不收结算费。

结算费主要集中在移动(铁通)单向对电信联通结算。

移动向电信联通的流量结算成本大致为1GB=3元。

因为移动没有自己的宽带基础建设,所以也等同于移动的手机流量成本为1GB=3+V元。

至于宽带的话,1M满速是1000元。

移动提供的宽带包月基本都是1M起点。

要如何让平均10个用户以上无不爽体验的享受那1M,太难了。

2、宽带隐形垄断:

互联网结算成移动最大成本

国内IDC出现互联互通的问题主要源于2000年“大中国电信”南北拆分的时候,从那时候起,由于竞争和市场发展的关系,互联互通问题日益突出。

坦白来说,多次重组以来,并没有改变目前国内IDC互联互通现状,包括最近一次重新组成的三大运营商也没有给这种现状带来改变。

IDC业内有句话人人皆知,“世界上最远的距离不是天涯和海角,是电信和网通”。

IDC互联互通主要涉及到中国电信和中国联通,双方势均力敌。

出现互联互通的问题是因为竞争,保护市场地盘,不存在过多的技术问题,也没有过于复杂的技术限制,主要是电信和网通的骨干网之间出口过小导致的,双方都在骨干网上卡对方的流量,怕失去客户,又怕对方过多利用自己的网络资源,所以用户就像两个大池子里面的鱼,很难经这个水管从这个湖游到那个湖,访问也是如此。

涉及到互联互通的问题主要是由于竞争,技术因素很少。

互联互通在经过最初的相互砍电缆的原始混乱局面后,目前各个运营商之间的互联互通整体来讲局面比较缓和。

阻碍的方式已经从表面明显的争斗转移到了隐性的争斗,“并非单纯地限制接入,而是对其他运营商进行速度限制。

”Frost&

Sullivan首席咨询顾问王煜全在接受《通信产业报》(网)记者采访时表示。

在互联网接入的互通上,目前存在的主要互联网服务提供商在南北区域都设置相同的内容托管服务器就可见一斑。

说明主导运营商在互联网访问上对于不是自己的用户隐性地采取了不能够明显察觉的措施,降低了用户感知。

在移动业务之间的互通上,目前比较规范。

但是在固定业务和宽带业务上,与中国电信、中国联通相比,中国移动、中国铁通在本地接入资源和带宽出口上存在很大弱势,尤其是在IDC业务上,大部分的内容服务商的托管服务器并不在弱势运营商一方。

所以,中国移动发展宽带业务就会在带宽出口上遇到强势运营商的人为限制,以降低用户感知的方式逼迫用户放弃相关服务。

“在监测中,我们有时会发现互联端口的流量不存在波动,而是一条平滑的曲线。

”中国移动相关技术人员表示。

据《通信产业报》(网)记者了解,类似的限制措施多种多样,比如按照原地址IP段进行速度限制,或者可以将来自不同运营商的数据包降低优先级,加大其丢包可能性。

在问题的另一层面,对于类似限制的监测非常困难,由于互联网不同于运营商的传统PSTN网络,数据包的走向无法准确确定,网络速度的上下波动更会由于多种原因,造成举证困难。

“主要技术障碍在于一些能够影响互联互通的技术行为措施的不可追溯性,也就是说没有足够的系统记录或者说有记录也可以很容易地被销毁,从而造成举证很困难。

”一位技术人士表示。

天价过路费

对于中国移动来说,手机上网最大成本不是网络开销,而是互联网结算。

目前三大运营商的互联网就像三个独立的岛屿,相互之间通过几座桥梁相连。

中国电信的岛屿最大,互联网上大部分内容都在电信岛屿上;

中国联通的岛屿要比电信小,上面有些网站的镜像;

中国移动的岛屿最小,除了梦网门户及一些SP站点外,其余的内容很少。

移动用户访问互联网上内容时,移动要替用户向电信缴纳这个“过桥费”,这个费用称为互联网结算费用。

最新的互联网结算标准是由《互联网交换中心网间结算办法》(信部电[2007]557号)制定的,按照这一结算标准规定,就是无论移动用户访问电信内容,还是电信用户访问移动内容,都是中国移动买单。

例如,假如移动推出50元包月不限流量的TD-HSDPA上网卡,用户按2.8Mbps的速度不间断访问电信网上内容,那么按照1000(元/Mbps月)的结算标准,一个月下来移动要结算给电信2800元。

其结果将是中国移动用户上网速度越快,中国移动赔钱的速度也越快。

所以,中国电信天翼可以推300元不限流量的包月依然还能够盈利,而中移动要想不亏,同样的资费套餐却要定在3000元左右,不具备丝毫竞争力。

据了解,目前从互联网网间结算的标准制定的方式来看,属于一个谈判+成本核算的方式确定,这种费率的制定对于那些强势运营商而言,就处于有利的地位。

首先是谈判地位比较强势,另外就是有积极性故意多报自己的成本,从而让费率制定得比较高,获取更多的溢价。

其次,从费率实际情况来看,目前技术已经进步,而且运营格局已经改变,国家需要对此进行修订。

在考虑技术进步的因素下,需要降低这个价格。

而且这个价格太高,也会侧面影响中国整个互联网事业的发展。

这个费率越高,对于拥有宽带资源越多的运营商,越有能力采取价格壁垒封杀弱势运营商,阻碍市场的有效竞争格局的建立。

中国移动相关人士在接受采访时表示,目前中国移动发展TD无线宽带业务可以被称为“不计成本”,在类似的网间结算费用下,对于TD网络仍多次扩容,提升用户感知。

更将总网络的一部分固定划给TD用户,确保网络畅通。

“但是,目前的网络流量仍然很大,根据测算,高峰时期的网络带宽已经被占用了90%,最近仍需要扩容。

”中国移动相关人士表示。

在此次调查采访中,有地方铁通向《通信产业报》(网)记者表示,由于铁通本身需要向中国电信或者中国联通租用网络,由于高昂的租用费用,“如果用户流量较大,如使用P2P下载软件,铁通就会无利可图甚至亏损。

”同样受困于IDC与宽带网络规模的中国移动也存在上述状况。

在中国移动相关人士看来,由于全业务竞争时代来临,三大运营商的市场竞争日趋激烈,中国移动在支付了网间结算费用或者租用了网络后,仍有可能无法得到完全平等的服务。

因此,弱势运营商在目前的市场竞争环境下陷入了自相矛盾的窘境,一面是为了提升用户感知需要扩容,增加租用带宽;

另一面则是用户增加越多,亏损越严重。

(本文来源:

网易科技报道)

升级会员

升级会员