财务报表分析(第三版_曹军)习题答案48752Word文档下载推荐.docx

《财务报表分析(第三版_曹军)习题答案48752Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《财务报表分析(第三版_曹军)习题答案48752Word文档下载推荐.docx(7页珍藏版)》请在冰豆网上搜索。

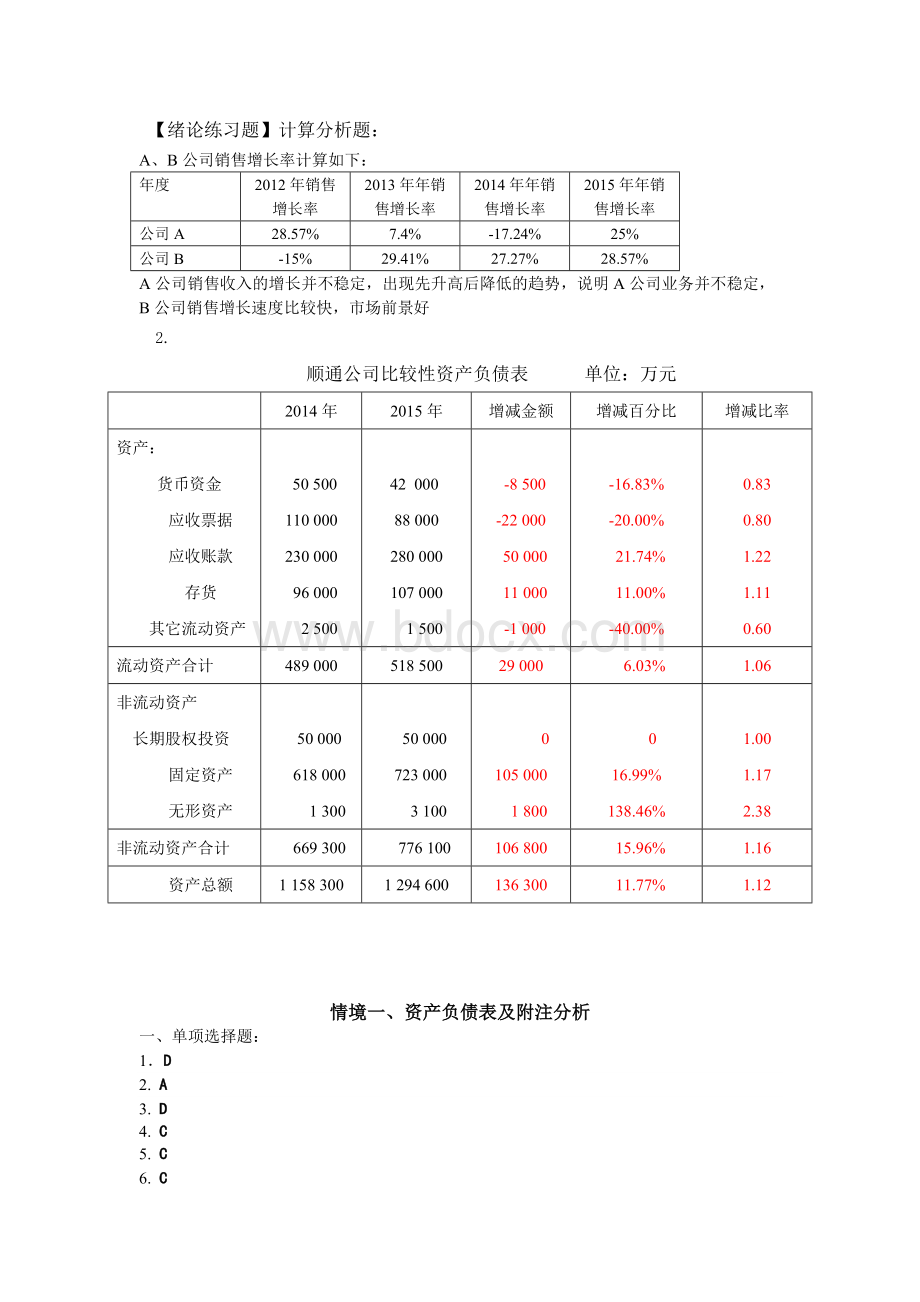

110000

230000

96000

2500

42000

88000

280000

107000

1500

-8500

-22000

50000

11000

-1000

-16.83%

-20.00%

21.74%

11.00%

-40.00%

0.83

0.80

1.22

1.11

0.60

流动资产合计

489000

518500

29000

6.03%

1.06

非流动资产

长期股权投资

固定资产

无形资产

50000

618000

1300

50000

723000

3100

0

105000

1800

0

16.99%

138.46%

1.00

1.17

2.38

非流动资产合计

669300

776100

106800

15.96%

1.16

资产总额

1158300

1294600

136300

11.77%

1.12

情境一、资产负债表及附注分析

一、单项选择题:

1.D

2.A

3.D

4.C

5.C

6.C

7.B

8.A

二、多项选择题:

1.ACD

2.AC

3.AB

4.ABC

5.AB

6.ABCD

7.ABCD

8.ABC

三、判断题

1.√

2.×

3.√

4.×

5√

6.×

7.√

8.×

四、分析计算题:

⑴流动比率=1980/1000×

100%=198%

速动比率=(1980-690)/1000×

100%=129%

现金比率=(490+80+15)/1000×

100%=58.5%

从计算结果来看,远大公司的短期偿债能力指标都保持在比较好的水平,流动比率和速动比率都维持在比较理想的水平,说明该公司的财务状况比较稳固,其短期偿债能力很强,对于短期债权人的安全保障程度很高。

⑵资产负债率=2070/4500×

100%=46%

所有者权益比率=2430/4500×

100%=54%

产权比率=2070/2430×

100%=85.19%

权益乘数=4500/2430×

100%=185.19%

有形净值债务率=2070/(2430-32-8)×

100%=148.92%

从计算结果来看,该公司的资产负债率较低,说明企业的实力较强,债权的保证程度较高。

所有者权益比率和权益乘数侧重于揭示资产总额与所有者权益的倍数关系,该公司这两个比率相对较低,说明企业资产对负债的依赖程度不高,风险不大。

总体来讲,该公司的长期偿债能力比较强,长期债权人的保障程度也较高。

情境二、利润表及附注分析

一、单项选择题:

1.C

2.B

3.D

4.D

5.A

6.B

7.C

8.A

二、多项选择题

1.BD

2.ABCD

3.ABC

5.ABCD

6.AB

7.BCD

8.BCD

三、判断题:

2.×

3.√

4.√

5.×

6.√

7.×

四、计算分析题

分析:

ABC公司的收入稳定增长,结构合理。

由上表可知,营业收入增加12130.10万元,主要是主营业务收入增加15428.10万元所致,说明公司主营业务发展态势良好,占收入的绝对额和相对额都有较大增长。

投资收益增长迅速,说明企业投资方向正确,投资效益显著。

此外,营业外收入也有一定增长,最终使公司的收入水平提高,收入结构更加科学合理。

情境三、现金流量表分析

1.A

2.D

3.B

4.B

6.A

8.D

二、多项选择题:

1.CD

2.AC

4.ABD

5.BCD

6.AC

7.AC

8.ABCD

3√

4×

5.√

答案:

1.指标计算

(1)现金比率=现金/流动负债

=310/1000×

100%=31%

从现金比率可以看出,该公司的现金具有偿还三分之一左右的流动负债能力,

短期偿债能力较强。

从现金净流量的组成初步观察结论为:

①经营活动产生的现金流量净额为正,说明经营活动有一定回笼资金能力,行业中具有一定实力,应结合行业同比得出进一步结论;

②投资活动产生的现金流量净额为负,投资活动现金流入量小于流出量,初步判断处于成长期间,在加大投资力度,扩大经营规模方面占用一定量的资金;

筹资活动产生的现金流量净额为负,筹资活动现金流入量小于流出量,其原因可能是本期筹资速度放慢,筹资理财过程中的资本成本较高所致。

(2)现金充分性比率=现金净流量/(债务偿还额+支付股利额+资本性支出额)

=310/(300+700+280+160)×

100%=21.53%

从比率观察,现金充分性达到20%左右,具有一定的偿债能力,该公司本期经营活动产生的现金流量净额可以偿还大部分的短期债务,偿还一半以上的全部债务。

企业应该注重资金预算,以保证到期债务本息、股利以及资本性支出等方面的资金到位。

(3)盈余现金保障倍数=经营活动净现金流量/净利润=886/1680=52.74%

从比率观察,本期实现净利润中,有52.74%的经营活动净现金流量作保证,利润质量良好;

应结合行业同比进一步得出准确结论。

情境四所有者权益变动表分析

一、单选

1、D

2、C

3、A

4、题目错误,现在公允价值变动应该在其他综合收益下反映,不是资本公积

5、A

6、A

7、D题目不严谨,所有者权益变动表下并没有“净利润项目”,但是如果从答案看,可以选d

8、B

二、多项

1、CD

2、Cd选项要改成其他综合收益,没有直接计入到所有者权益的利得和损失项目

3、ABC

4、ABC

5、BD

6、BC

7、ABC所有者权益变动表下就是没有直接计入所有者权益的利得和损失

8、BCD

三、判断

1、√

2、√

3、√

4、×

5、√

6、√

7、√

8、×

四、计算分析题

XYZ股份有限公司本年所有者权益总额增加了87022元,幅度为21.57%,从项目影响上来看,主要是股利分配问题

股本,实收资本均为发生变化。

盈余公积本期提取18289,比上年提取额增加7750元,占年初73.48%%,未分配利润增加53909元,上年因为大额发放股利,导致期末未分配利润为负数,本期每期不再发放股利,形成留存收益

从题目的数据中能看出,股本权益总额变动为21.57%,其中未分配利润贡献最大,原因就是在于企业的股利发放政策发生变化,本期没有发放股利,形成留存收益。

情境五报表综合分析

一、单选

1-5CCDAC6-10DABDB11-15BDBCC16-20DCCCB

二、多选

1、ABCD2、ABC3、ABCD4、ACD5、BCD

6、ABC7、CD8、ABCD9、ABC10、ABCD

11、ABC12、AD13、ABC14、ABC15、AB

16、BC17、CD18、ABCD19、AD20、ABC

1-5×

√×

×

6-10×

√11-15√√×

√16-19×

√

四、业务处理题

1.

答案:

(1)流动资产=820000+160000-80000-18000=882000(元)

流动负债=820000÷

1.6+80000+28000=620500(元)

营运资本=882000-620500=261500(元)

(2)流动比率=882000÷

620500=1.42

(3)分析:

购买商品时用去了现金并产生应付账款,购置车辆时导致银行存款的减少和应付票据的增加。

所以,流动资产减少而流动负债增加,流动比率下降。

(1)年末流动资产=14×

2.5=35(万元)

年末资产负债率=(14+42)/180=31%

(2)权益乘数=1/(1-31%)=1.45

(3)总资产周转率=198/[(180+140)/2]=1.24(次)

(4)年末存货=35-1.2×

14=18.2(万元)

(5)平均存货=(15+18.2)/2=16.6(万元)

销售成本=16.6×

5=83(万元)

(6)净利润=(198-83-9-10)×

(1-33%)=64.32(万元)

销售净利润率=64.32/198=32.48%

净资产收益率=32.48%×

1.24×

1.45=58.4%

3.

(1)20x8年年初的负债总额=500÷

25%=2000(万元)

20x8年年初的资产总额=(250+200+350)÷

20%=4000(万元)

20x8年年初的股东权益总额=4000-2000=2000(万元)

20x8年年初的权益乘数=4000÷

2000=2

20x8年年初的流动比率=800÷

500=1.6

20x8年年初的速动比率=(250+200)÷

500=0.9

(2)20x8年年末的股东权益总额=2000×

120%=2400(万元)

20x8年年末的资产总额=(350+400+450)÷

24%=5000(万元)

20x8年年末的负债总额=5000-2400=2600(万元)

20x8年年末的产权比率=2600÷

2400=1.08

20x8年年末的流动负债=2600×

35%=910(万元)

20x8年年末的流动比率=1200÷

910=1.32

20x8年年末的速动比率=(350+400)/910=0.82

(3)20x8年的资本积累率=资本保值增值率-1=120%-1=20%

应收账款周转率=5000/[(200+400)÷

2]=16.67(次)

营业成本=5000×

(1-20%)=4000(万元)

存货周转率=4000/[(350+450)÷

2]=10(次)

总资产周转率=5000/[(4000+5000)÷

2]=1.11(次)

(4)20x8年平均负债=(2000+2600)÷

2=2300(万元)

利息费用=2300×

8%=184(万元)

营业及管理费用合计=三项期间费用合计-利息费用=400-184=216(万元)

息税前利润=营业收入-营业成本-营业及管理费用=5000-4000-216=784(万元)

净利润=(784-184)×

(1-33%)=402(万元)

总资产报酬率=784/[(4000+

升级会员

升级会员