管理会计期末重点Word格式文档下载.docx

《管理会计期末重点Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《管理会计期末重点Word格式文档下载.docx(23页珍藏版)》请在冰豆网上搜索。

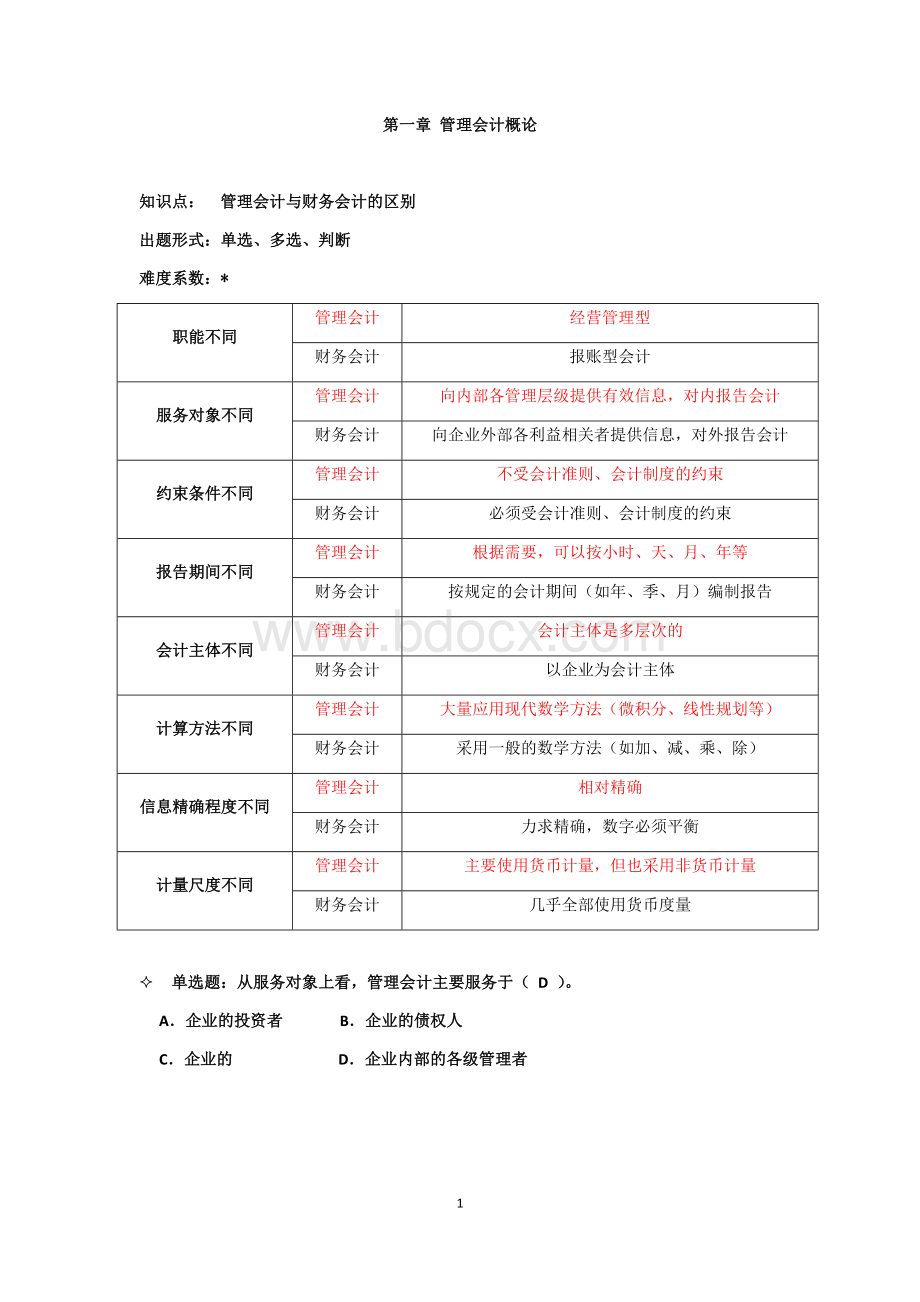

采用一般的数学方法(如加、减、乘、除)

信息精确程度不同

相对精确

力求精确,数字必须平衡

计量尺度不同

主要使用货币计量,但也采用非货币计量

几乎全部使用货币度量

²

单选题:

从服务对象上看,管理会计主要服务于(D)。

A.企业的投资者B.企业的债权人

C.企业的D.企业内部的各级管理者

-本章完-

第二章变动成本法

Ø

知识点一:

成本按性态分类

出题形式:

难度系数:

**

1、固定成本

概念

特点

举例

酌量性固定成本

约束性固定成本

指其总额在一定期间和一定业务量范围内,不受业务量变动的影响而保持固定不变的成本

固定成本总额不受业务总量变动的影响,但单位业务量所负担的固定成本却直接受业务总量变动的影响。

广告费、职工教育培训费、技术开发费

按直线法计提的固定资产折旧费、房屋设备租金、不动产税、财产保险费、照明费、行政管理人员的工资

多选题:

下列项目中属于固定成本的是( ABC)。

A.广告费 B.按直线法计提的折旧费

C.技术开发费 D.计件工资

判断题:

固定成本是一种长期都不发生变动的成本。

()

2、变动成本

酌量性变动成本

约束性变动成本

指其在一定期间和一定业务量范围内,其总额随着业务量的变动而呈正比例变动的成本。

变动成本总量随业务量的变化呈正比例变动关系,但单位变动成本则是一个定量。

按产量计酬的工人薪金、按销售收入一定比例计算的销售佣金

直接材料成本

在相关范围内,变动成本的特点是()。

A.单位额保持不变 B.总额保持不变

C.单位额与业务量成反比例 D.总额与业务量成正比例

3、混合成本

半变动成本

半固定成本

延伸变动成本

电费、水费、电话费

化验员、质检员的工资、受开工班次影响的设备动力费等

正常工作时间内工资总额固定不变,加班工资随着加班时间的长短成正比例关系

4、其他成本概念

机会成本

被放弃的方案所可能获得的潜在利益

边际成本

产量每增加或减少1个单位所引起的成本变动的数额

沉没成本

过去已经发生并无法由现在或将来的任何决策所改变的成本。

如:

固定资产、无形资产、递延资产等

付现成本

指由现在或将来的任何决策所能改变其支出数额的成本

专属成本

可以明确归属于企业生产的某种产品,或为企业设置的某个部门而发生的固定成本,没有这些产品或部门,就不会发生这些成本。

联合成本

指为生产多种产品的生产或为多个部门的设置而发生的,应由这些产品或部门共同负担的成本

相关成本

机会成本、边际成本、付现成本、专属成本、差量成本、酌量性成本

无关成本

沉没成本、联合成本、约束性性本

下列各项中,属于相关成本的是()。

A.沉没成本B.约束性成本

C.机会成本D.联合成本

知识点二:

混合成本的分解方法:

历史成本法

选择题、计算题

***

高低点法

散布图法

回归直线法

其基本做法是以某一期间内最高业务量(即高点)的混合成本与最低业务量(即低点)的混合成本的差数,除以最高与最低业务量的差数,以确定业务量的成本变量(即单位业务量的变动成本额),进而确定混合成本中的变动成本部分和固定成本部分。

其基本原理与高低点法一样,也认为混合成本的性态可以被近似地描述为y=a+bx,区别在于a和b是通过坐标图而非通过方程式计算得到的。

回归直线法运用最小平方法的原理,对所观测到的全部数据加以计算,从而勾画出最能代表平均成本水平的直线,这条通过回归分析而得到的直线就称为回归直线,它的截距就是固定成本a,斜率就是单位变动成本b,这种分解方法也就称作回归直线法。

采用高低点法分解混合成本时,应分别选择()作

为低点和高点。

A.(50,100)B.(60,120)

C.(50,120)D.(70,130)

知识点三:

变动成本法与完全成本法

单选、多选、计算、简答

*****

完全成本法

产品成本

直接材料

直接人工

变动制造费用

变动成本法

固定制造费用

期间成本

管理费用

销售费用

财务费用

变动成本法下,产品成本包括()。

A.直接材料B.直接人工

C.变动性制造费用D.固定性制造费用

计算题:

某厂只生产一种产品,无期初存货,第一、二年的生产量分别为28000件和22000件;

销售量分别为18000件和23000件,存货计价采用先进先出法,产品单位售价为20元。

生产成本:

单位变动成本(包括直接材料、直接人工和变动性制造费用)为8元;

固定性制造费用每年200000元;

销售和管理费用全是固定性费用,每年20000元。

要求:

(1)用变动成本法计算第一、二年的税前利润。

(2)用完全成本法计算第一、二年的税前利润。

答案:

(1)变动成本法

第一年贡献毛益=18000ⅹ(20-8)=216000

第一年税前利润=216000-200000-20000=-4000

第二年贡献毛益=23000ⅹ(20-8)=276000

第二年税前利润=216000-200000-20000=56000

(2)完全成本法

第一年税前利润=18000ⅹ[20-(8+200000/28000)]-20000

=18000ⅹ[20-(8+7.14)]-20000

=18000ⅹ[20-(15.14)]-20000

=18000ⅹ4.86-20000=67480

第二年税前利润=10000ⅹ[20-(8+200000/28000)]

+13000ⅹ[20-(8+200000/22000)]-20000

=10000ⅹ4.86+13000ⅹ2.91-20000

=48600+37830-20000=66430

第三章本-量-利分析

知识点一:

本-量-利分析的基本假设

单选、多选、判断、简答

相关范围假设

期间假设

在一定期间内

业务量假设

在一定业务量范围内

模型线性假设

固定成本不变假设

a=a’

变动成本与业务量呈完全线性关系假设

b=b’x

销售收入与销售数量呈完全线性关系假设

I=I’x

产销平衡假设

品种结构不变假设

多种产品的销售收入在总收入中比重不变

简答题:

本量利分析的基本假设是什么?

基本计算

单选、多选、判断、计算

****

变动成本=产品变动成本+期间变动成本

产品变动成本=直接材料+直接人工+变动制造费用

期间变动成本=变动销售费用+变动管理费用+变动财务费用

销售收入-产品变动成本(销售部分)=制造贡献毛益

制造贡献毛益-期间变动成本(销售部分)

=(营业)贡献毛益

加权贡献毛益率

=∑各产品贡献毛益

∑各产品销售收入

=∑(某产品贡献毛益率×

该产品销售收入比重)

税前利润(贡献毛益方程式)

=销售收入-变动成本-固定成本

=贡献毛益-固定成本

=销售量×

单位贡献毛益-固定成本

税前利润(贡献毛益率方程式)

=销售收入×

贡献毛益率-固定成本

加权贡献毛益率-固定成本

盈亏临界点

V=FC/(SP—VC)

安全边际销售量

=正常(现有)销售量-盈亏临界点销售量

安全边际销售额

=正常(现有)销售额-盈亏临界点销售额

安全边际量+盈亏临界点销售=正常销售量

安全边际率+盈亏临界点作业率=1

单选题1:

下列公式中正确的是()。

A.盈亏临界点销售额=变动成本总额/贡献毛益率

B.利润=单位贡献毛益×

安全边际量

C.销售量×

单位贡献毛益-固定成本总额=贡献毛益总额

D.销售收入-变动成本总额=利润

多选:

1:

下列哪些状态出现时,企业一定保本()。

A.收支相等

B.固定成本与变动成本之和小于销售收入

C.贡献毛益率等于变动成本率

D.贡献毛益等于固定成本

多选题2:

下列各等式中成立的有()。

A.变动成本率+安全边际率=1

B.贡献毛益率+安全边际率=1

C.贡献毛益率+变动成本率=1

D.安全边际率+盈亏临界点作业率=1

知识点四:

相关因素变动对盈亏临界点的影响

盈亏临界点销量(额)

固定成本

上升

单位变动成本

下降

销售价格

产品品种结构

加权平均贡献毛益率上升

在其他因素不变的情况下,变动成本增加使盈亏临界点销售量()。

A.升高B.降低

C.不变D.可能变动:

在其他条件不变的情况下,当固定成本增加时,会使()。

A.利润增加B.贡献毛益不变

C.盈亏临界点销售量增加D.盈亏临界点销售量减少

设某企业的固定成本为62000元,该企业生产和销售A.B.C三种产品,有关资料如表

A

B

C

产销量

5600

4200

2800

单位价格

25

20

14

8

要求

(1)分别计算A、

升级会员

升级会员