中国通信设备制造行业分析Word文件下载.doc

《中国通信设备制造行业分析Word文件下载.doc》由会员分享,可在线阅读,更多相关《中国通信设备制造行业分析Word文件下载.doc(7页珍藏版)》请在冰豆网上搜索。

2中国信息产品进出口贸易现状

据工信部发布的2012年电子信息产品进出口情况显示,2012年中国通信设备出口额达1493亿美元,增长14.8%;

进口额为403亿美元,增长26.3%。

数据显示,2012年手机出口额达810亿美元,增长29.1%,在电子信息产品中,其出口额排在第二位。

排在第一位的是笔记本电脑,其出口额达1138亿美元,增长7.5%。

总的来说,2012年,中国电子信息产品进出口呈小幅增长态势,进出口总额11868亿美元,增长5.1%,增速比上年回落6.4个百分点。

其中,出口6980亿美元,增长5.6%,增速比上年回落6.3个百分点;

进口4888亿美元,增长4.5%,增速比上年回落6.5个百分点。

二行业发展分析

(一)国际上的信设备制造行业

在全球电子信息产业各领域起主导作用的跨国公司主要有以下企业:

表2-1:

国际各领域起主导作用的跨国公司

计算机领域

苹果、惠普、戴尔

电子视听领域

索尼、松下、飞利浦、三洋

通信领域

苹果、摩托罗拉、黑莓

集成电路领域

英特尔

软件领域:

微软、EDS

电子信息产业的利润主要取决于核心技术、知识产权和自主品牌。

苹果公司在推出售价600美元的iPhone4,在每台iPhone4上的获利高达360美元,即利润约为60%。

这充分说明了电子信息产业的利润主要依靠高新的科技技术的发展,而苹果公司正好拥有这项。

以上公司能取得今天如此辉煌的成就,与其重视技术创新是分不开的,但是,经过专利检索分析后我们发现,相对于其他竞争对手而言,苹果公司的发明专利并非我们所想象的那么优越。

其更多的是通过技术的引进或交叉许可来获取技术优势的。

如果以“苹果公司”为申请人检索其在华申请的专利并按小类统计,我们可以发现,苹果公司在G06F这个小类里申请了许多专利,占苹果所有专利的57%,基本上构成了苹果专利申请的主要方面。

国际通信设备制造市场的发展趋势

1技术进步对市场的影响越来越大,产品更新换代越来越快。

2品牌、质量、价格、服务成为决定通信设备制造市场占有率的四大关键因素。

3外贸依存度不断加大。

发达国家通信设备制造贸易均呈大进大出的局面,中国已成为世界最大的通信设备制造生产基地和销售市场。

(二)我国的通信设备制造行业

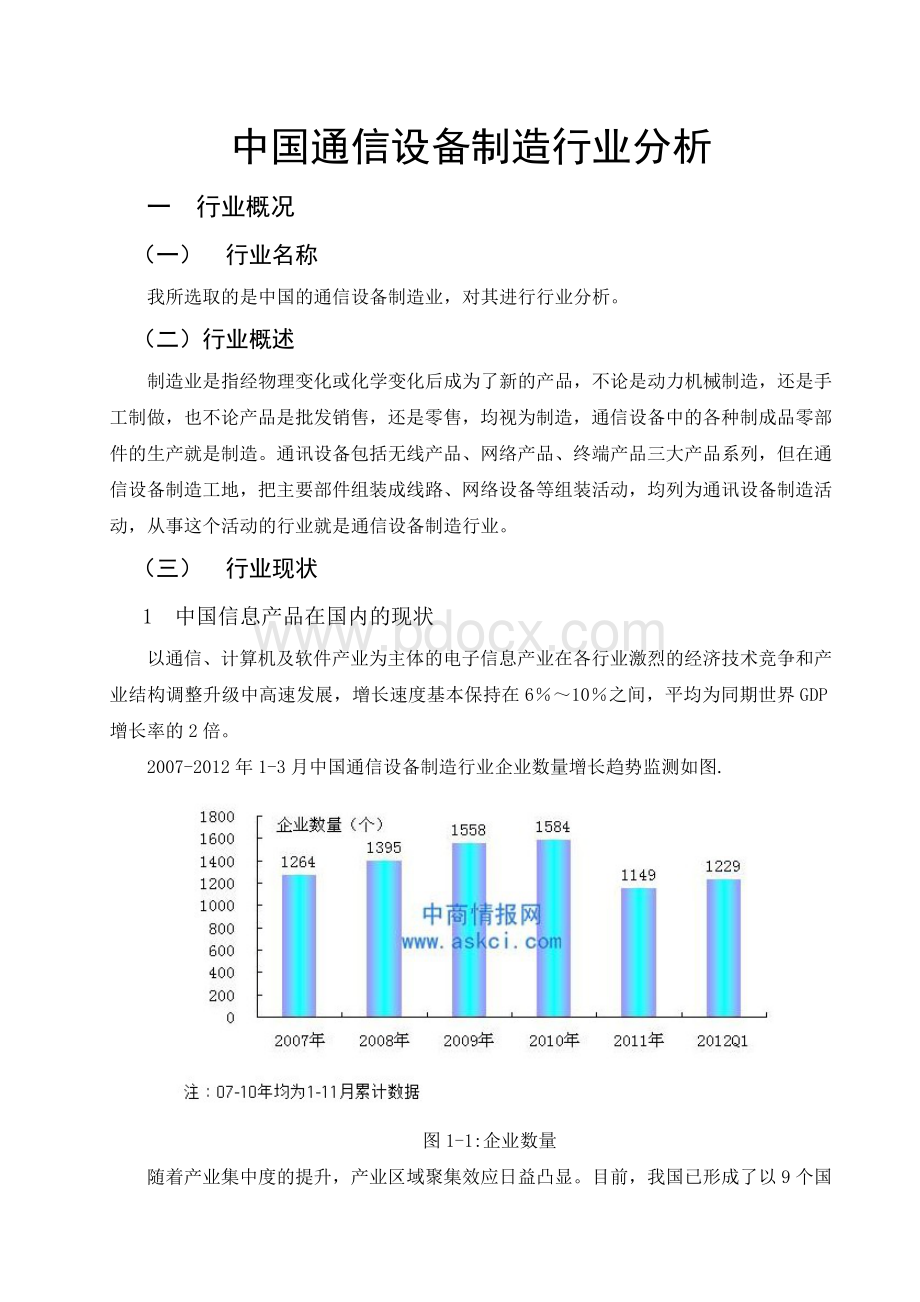

在我国,电子信息产业集聚区之间已呈现出空间分工的雏形,主要体现在产业空间分工和价值链空间分工两大方面。

珠江三角洲电子信息产业集群和福州厦门电子带,是消费类电子产品、电脑零配件以及部分电脑整机的主要生产、组装基地,目前主要承担制造职能;

长江三角洲电子信息产业集群,主要是笔记本电脑、半导体、消费电子、手机及零部件的生产、组装基地,目前除主要承担制造职能外还承担部分的研发职能。

10年间,支撑通信方式发生巨变的,是我国通信技术和通信设备制造业的跨越发展。

据统计,2002年,我国通信设备行业实现销售收入3155.9亿元,2012年规模以上通信设备行业主营业务收入接近1.2万亿元,10年间增长了近3倍;

我国许多通信设备的产量已排在世界前列,手机产量占全球出货量的70%以上。

今年年初,TD的演进技术TD-LTE又成为4G国际标准。

以大唐、华为、中兴为代表的我国移动通信设备厂商在TD-SCDMA网络建设中占据了主导地位,市场份额超过85%;

测试仪表市场也改变了完全依赖国际厂商的局面,我国厂商市场份额接近90%;

在位于产业链高端的终端芯片环节,我国产业界更是实现了质的飞跃,从市场份额为零跨越发展到市场份额超过50%。

整体TD产业联盟已有90余家企业加入,TD基站数量超过22万个,国产化率达到90%。

(三)我国信息产业存在的问题

我国信息产业较欧美的国家相比起步晚、起点低,通过国家的支持及自身的努力,也已成为信息产业大国,可不是强国,

由于技术的差距.还是存在着诸多的问题:

1信息能力处于世界低水平之列

信息能力是一个国家生产信息产品和开发利用信息产品的综合能力。

在全球28个主要国家和地区信息能力测评中,中国排在倒数第二位,在信息资源开发和利用、信息化人才和人口素质、国家对信息产业发展的支持等三方面,我国均排在最后一位。

2核心基础产业薄弱、核心技术受制于人

核心基础产业薄弱表现为:

信息产品产值低,生产手段落后。

自主创新能力急待提高,科技投入不足,鼓励创新的配套政策还不完善,管理体制和机制还不能满足自主创新的要求。

核心技术掌握在欧美发达国家手中,技术受制于人。

3人才流失严重.缺乏高技术人才

“科学技术是第一生产力”,对于信息产业的发展更是至关重要。

但是我国电子专业人才流失严重,电子特别是高科技行业严重缺乏高科技人才。

建立一支具有很强研发创新能力的信息人才队伍,是我国电子产业急需解决的困难。

三行业特征分析

(一)通信设备制造产业链状况

半导体产业

电子元器件

通信设备制造

通信设备制造消费市场

塑料生产

钢铁生产

电力供应

电信运营商

软件供应商

图3-1:

通信设备制造产业链

从上图我们可以看出通信设备制造位于整个产业链的中端,半导体、钢铁、塑料、电力作为通信设备制造的原材料,在很大程度上决定了通信产业的成本高低;

电子消费市场作为通信行业套现场所,其繁荣程度决定了通信产业的前景;

软件供应商和电信运营商决定了设备能否商业化以实现盈利。

(二)通信设备制造业的特征分析

通信设备制造业作为电子信息产业中的支柱产业之一,成为新的经济增长点,其原因在于其突出的基本特征,使其发展具有传统产业难以比拟的增量效应和乘数效应。

1技术和资金密集,创新和风险并存

通讯设备制造业具有较高的技术含量,与高新技术的发展、创新密切相关。

以科技研发为先导、具有高创新性和高更新频率已经成为世界通信设备制造业发展的重要特征。

通信设备制造业的外延广泛,不但涉及制造业,而且衍生到服务业,其产品的形式也日趋多样化,技术创新的空间大大扩展。

同时,由于通信技术产业化过程投入大、成功率不高,也使通信设备制造业呈现相对较高的风险。

2研制开发投资高,生产制造成本相对低

信息技术产业是研究开发密集型、知识密集型产业。

通信设备制造的研制与开发往往属于跨学科、跨行业的系统工程。

与传统产业相比,大多数通信设备制造在研制开发阶段投资都很高,而真正到生产制造阶段时投资则相对较低。

3用户成本锁定

通信设备制造具有很强的用户成本锁定效应,即用户一旦使用上了某种通信设备制造之后,如果要更新原有的产品,就会遇到巨大的更新转移成本,高更新转移成本带来用户锁定。

这是通信设备制造业中普遍存在的现象,也是通信设备制造区别于传统工业制成品的一个显著特性。

4高渗透性

通信设备制造业对其他产业具有很高的渗透性。

当前,各行各业的进一步发展都离不开通信技术和通信设备制造的应用。

通信设备制造业内部各行业之间也存在着很强的相互渗透,这种高渗透性是由通信设备制造的多样性和通信技术应用的广泛性决定的。

四行业市场竞争结构分析

(一)企业景气情况

2011年1季度,电信和其他信息传输服务业企业景气指数达到154.8点,比上季度回落13.7点,比上年同期回落2.9点,但继续处于较强景气区间。

与此同时,全国总体企业景气指数达到133.8点,比上季度回落4.2点,比上年同期提高0.9点,继续处于较为景气状态。

从长期发展趋势来看,电信和其他信息传输服务业企业景气指数和全国企业总体景气指数走势大体相同。

这说明,该行业和其他行业一样都受到了宏观经济形势的影响。

但从景气水平上来看,电信和其他信息传输服务业企业景气程度一直远远高于同期全国企业总体景气水平。

这表明,作为国民经济发展基础性、先导性行业的电信和其他信息传输服务业,受技术驱动和需求拉动双重发展动力的影响,发展活力一直比较高。

(二)行业经济效益实现情况

2011年1季度,按照2010年电信业务不变单价测算,全国电信业务总量累计完成2654.4亿元,比上年同期增长14.7%,比上年同期增速回落7个百分点;

电信营业收入累计完成2466.5亿元,比上年同期增长11.5%,比上年同期增速提高5.3个百分点,其中电信主营业务收入累计完成2272.3亿元,比上年同期增长9.4%,比上年同期增速提高4.1个百分点。

2011-2012年同期东、中、西部地区电信主营业务收入比较:

图4-1:

主营业务收入

分地区来看,西部地区电信主营业务收入增长速度最高。

2012年1季度,东部、中部、西部地区电信主营业务收入分别达到505亿元、210亿元、197亿元,2012年1月,东、中、西部地区电信主营业务收入比上年同期分别增长10.5%、15.2%、16.8%。

(三)通信设备制造行业内部的竞争

2012年国内同行业竞争比较如下:

表4-1:

国内同行业单位:

万元

公司名称

营业收入

利润总额

出口交货值

研究与发展经费支出

2012电子百强排名

华为

1622895

265437

99873

304963

1

联想

1510107

198425

128691

79329

2

大唐电信

1392614

79720

35314

112978

3

中兴

1204690

56588

3525

16597

4

波导

967444

64107

11645

17853

5

从上表我们看出,每个公司在研究与发展经费支出的越大,排名就越高。

华为公司在研究与发展经费支出304963万元,导致公司在2012电子百强排名第1。

华为立足于自身优势,没有全方位的追赶,而是紧紧围绕核心网络技术的进步,投注全部力量,形成自己的核心技术。

在合作的基础上,不断地强化自己在核心领域的领先能力。

五行业评价

由上述分析我们可以得出如下的看法,即中国通信设备制造业与发达国家相比,无论是在产品技术、制造技术方面,还是在市场营销、管理方面都有很大差距。

交换设备制造业近年来缩小了与国际先进水平的差距得益于改革开放政策和在研究与开发上的相对高强度的投入以及国内市场的迅速成长;

移动通信方面投入强度还不能满足旨在赶超国际先进水平的技术开发与引进技术的消化吸收活动;

传输设备制造业通过国际合作和技术引进与消化吸收,逐步缩小了与国际先进水平的差距。

在未来5年内

升级会员

升级会员