营业收入实质性程序_精品文档文档格式.doc

《营业收入实质性程序_精品文档文档格式.doc》由会员分享,可在线阅读,更多相关《营业收入实质性程序_精品文档文档格式.doc(3页珍藏版)》请在冰豆网上搜索。

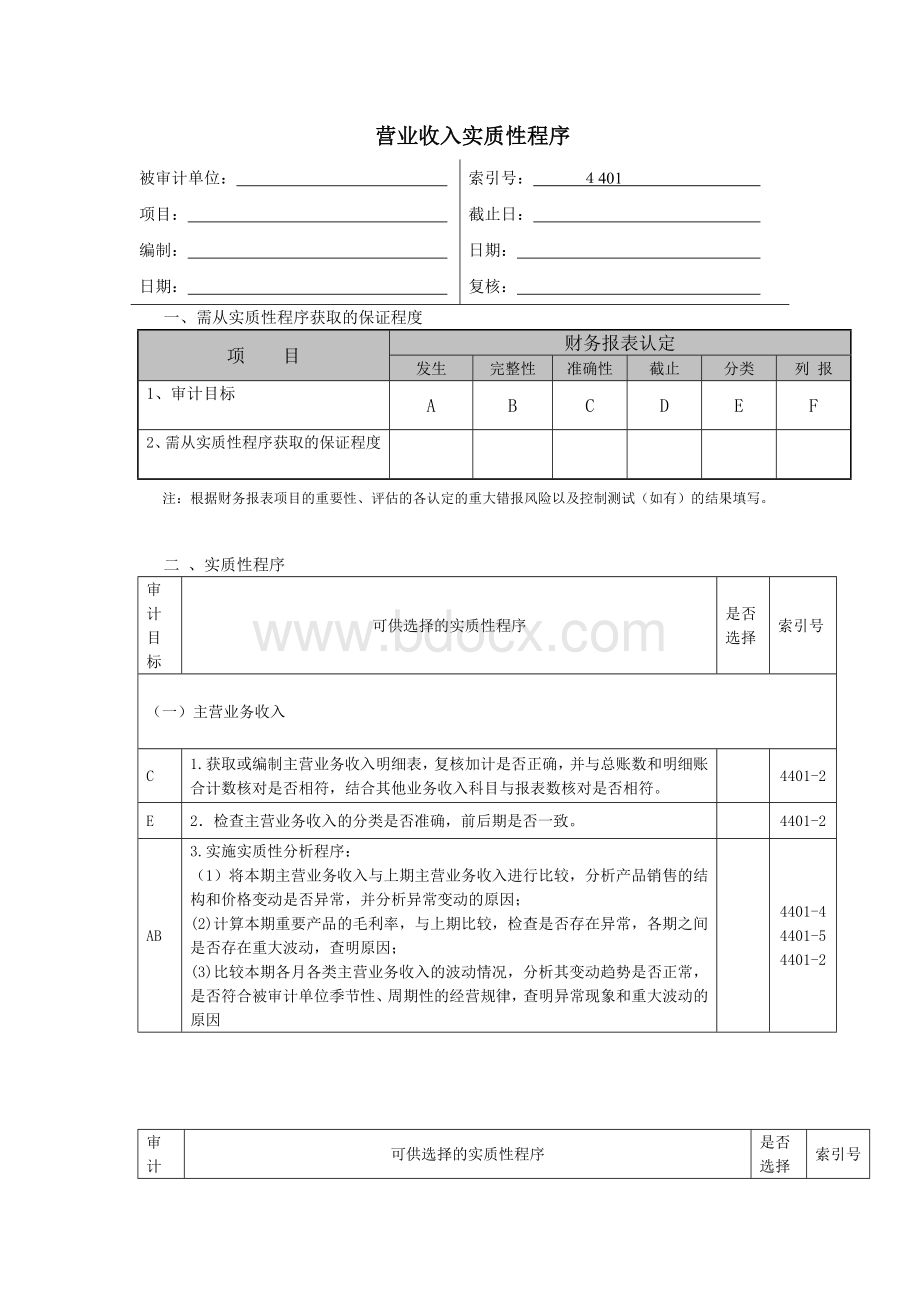

4401

截止日:

复核:

一、需从实质性程序获取的保证程度

项目

财务报表认定

发生

完整性

准确性

截止

分类

列报

1、审计目标

A

B

C

D

E

F

2、需从实质性程序获取的保证程度

注:

根据财务报表项目的重要性、评估的各认定的重大错报风险以及控制测试(如有)的结果填写。

二、实质性程序

审计目标

可供选择的实质性程序

是否选择

索引号

(一)主营业务收入

1.获取或编制主营业务收入明细表,复核加计是否正确,并与总账数和明细账合计数核对是否相符,结合其他业务收入科目与报表数核对是否相符。

4401-2

E

2.检查主营业务收入的分类是否准确,前后期是否一致。

AB

3.实施实质性分析程序:

(1)将本期主营业务收入与上期主营业务收入进行比较,分析产品销售的结构和价格变动是否异常,并分析异常变动的原因;

(2)计算本期重要产品的毛利率,与上期比较,检查是否存在异常,各期之间是否存在重大波动,查明原因;

(3)比较本期各月各类主营业务收入的波动情况,分析其变动趋势是否正常,是否符合被审计单位季节性、周期性的经营规律,查明异常现象和重大波动的原因

4401-4

4401-5

(4)将本期重要产品的毛利率与同行业企业进行对比分析,检查是否存在异常;

(5)结合应交税金项目的审计,根据增值税纳税申报表,估算全年收入,与实际收入金额比较。

4.检查主营业务收入的确认方法是否符合企业会计准则的规定,前后期是否一致;

关注周期性、偶然性的收入是否符合既定的收入确认方法。

应注意检查有无特殊的销售行为,如委托代销、分期收款销售、商品需要安装和检验的销售、附有退回条件的销售、售后租回、售后回购、以旧换新、出口销售等,其会计处理是否符合企业会计准则的规定。

略

5.获取产品价格目录,抽查售价是否符合价格政策,并注意销售给关联方或关系密切的重要客户的产品价格是否合理,相互之间有无转移利润的现象。

6.抽取张发货单,审查出库日期、品名、数量等是否与发票、销售合同、记账凭证等一致。

AC

7.抽取张记账凭证,审查入账日期、品名、数量、单价、金额等是否与发票、发货单、销售合同等一致。

8.结合对应收账款项目的审计,选择主要客户函证本期销售额。

9.对于出口销售,应当将销售记录与出口报关单、货运提单、销售发票等出口销售单据进行核对,必要时向海关函证。

10.实施对销售的截止测试:

(1)通过测试资产负债表日前后天且金额大于的发货单据,与主营业务收入明细账进行核对;

同时,从主营业务收入明细账选取在资产负债表日前后天且金额大于的凭证,与发货单据核对,以确定销售是否存在跨期现象;

(2)复核资产负债表日前后的销售和发货水平,确定业务活动水平是否异常(如与正常水平相比),并考虑是否有必要追加截止测试程序;

(3)取得资产负债表日后所有的销售退回记录,检查是否存在提前确认收入的情况;

(4)结合对资产负债表日应收账款的函证程序,检查有无未取得对方认可的大额销售;

4401-6

4401-7

11.检查以非记帐本位币结算的主营业务收入的折算汇率及折算金额是否正确。

12.存在销货退回的,结合原始销售凭证检查其会计处理是否正确。

13.检查销售折扣与折让:

(1)获取或编制折扣与折让明细表,复核加计正确,并与明细账合计数核对相符;

(2)取得被审计单位有关折扣与折让的具体规定和其他文件资料,并抽查较大的折扣与折让发生额的授权批准情况,与实际执行情况进行核对,检查其是否经授权批准,是否合法、真实;

(3)销售折让与折扣是否及时足额提交对方,有无虚设中介、转移收入、私设账外“小金库”等情况;

;

(4)检查折扣与折让的会计处理是否正确;

14.标明对关联方销售的金额,执行关联方及其交易审计程序。

15.针对评估的舞弊风险等因素增加的审计程序。

(1)按月份或分部门从更细致的数据层面上实施分析程序;

(2)通过函证或更直接的沟通方式向被审计单位的客户证实销售合同的部分或全部条款,以及是否存在附加协议;

(3)就审计期间的销售和发货情况,特别是异常交易,询问除财务人员以外的其他人员;

(4)于期末或接近期末,现场观察被审计单位的销售及发货情况,同时实施适当的截止测试,关注被审计单位对退货情形的处理及会计记录;

(5)识别并分异常的销售折扣,确定其得到批准;

(6)针对大宗或异常销售,就销售价格、付款方式、信用条件、批准过程及合同其他条款分析其合理性;

……

(二)其他业务收入

16.获取或编制其他业务收入明细表,复核加计是否正确,并与总账数和明细账合计数核对是否相符,结合主营业务收入科目与营业收入报表数核对是否相符。

4401-3

ACE

17.检查会计凭证等相关资料,分析交易的实质,确定其是否符合收入确认的条件,并检查其会计处理是否正确。

18.询问被审计单位废料处理情况,关注其销售废料收入是否已按照规定进行了会计处理。

19.用材料进行非货币性资产交换的,检查确定其是否具有商业实质且公允价值能够可靠计量。

20.必要时,从其他业务收入明细账选取在资产负债表日前后天且金额大于的凭证,与发货单核对,以确定其他业务收入是否存在跨期现象。

21.针对评估的舞弊风险等因素增加的审计程序。

(三)列报

22.检查营业收入是否按照企业会计准则的规定恰当列报。

升级会员

升级会员