全国会计从业资格考试之会计基础第四讲_精品文档Word文档下载推荐.doc

《全国会计从业资格考试之会计基础第四讲_精品文档Word文档下载推荐.doc》由会员分享,可在线阅读,更多相关《全国会计从业资格考试之会计基础第四讲_精品文档Word文档下载推荐.doc(3页珍藏版)》请在冰豆网上搜索。

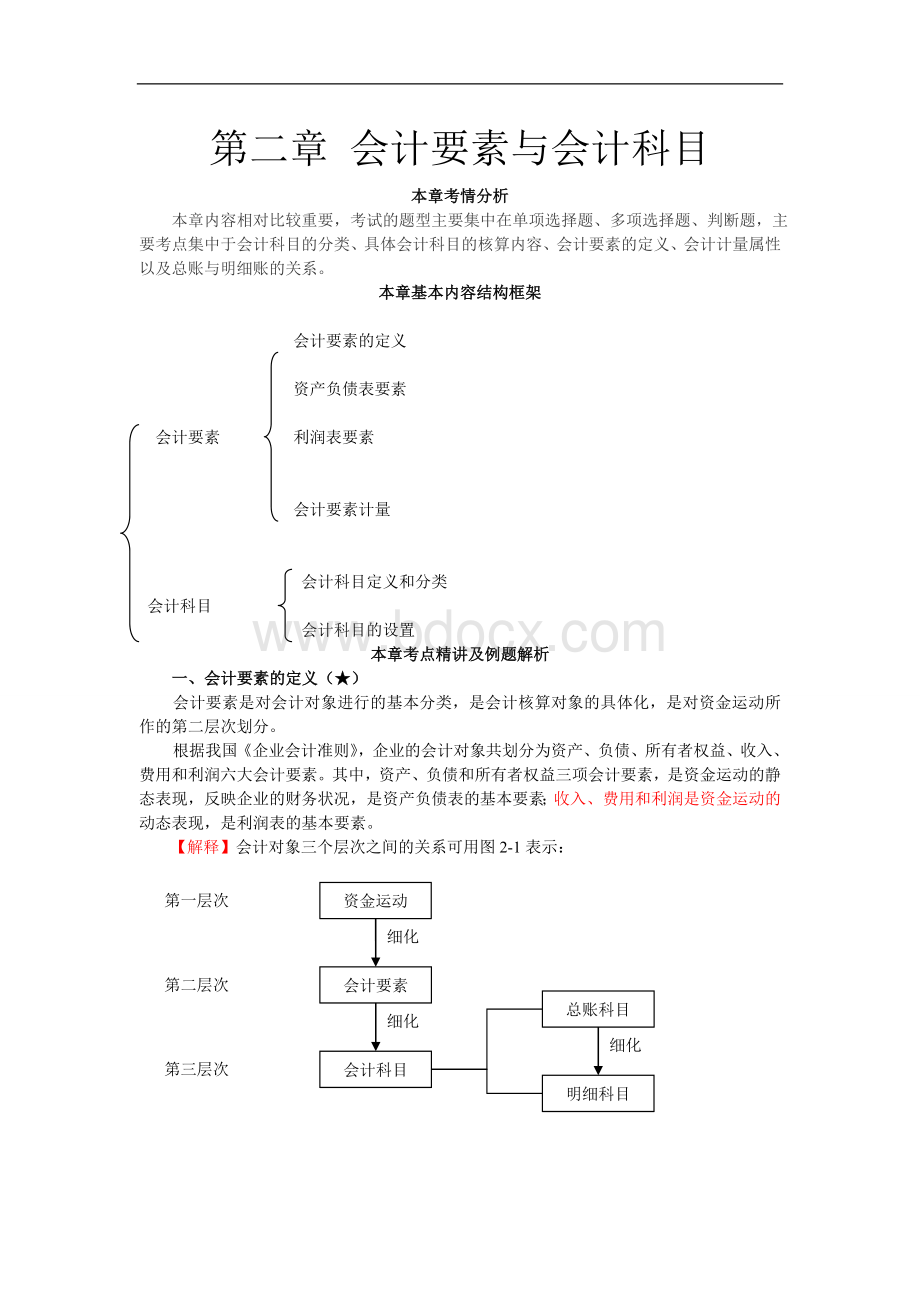

会计要素的定义

资产负债表要素

会计要素利润表要素

会计要素计量

会计科目定义和分类

会计科目

会计科目的设置

本章考点精讲及例题解析

一、会计要素的定义(★)

会计要素是对会计对象进行的基本分类,是会计核算对象的具体化,是对资金运动所作的第二层次划分。

根据我国《企业会计准则》,企业的会计对象共划分为资产、负债、所有者权益、收入、费用和利润六大会计要素。

其中,资产、负债和所有者权益三项会计要素,是资金运动的静态表现,反映企业的财务状况,是资产负债表的基本要素;

收入、费用和利润是资金运动的动态表现,是利润表的基本要素。

【解释】会计对象三个层次之间的关系可用图2-1表示:

资金运动

会计要素

会计科目

第一层次

第二层次

第三层次

细化

总账科目

明细科目

【相关链接1】资产、负债和所有者权益三项会计要素是编制资产负债表的基础,资产负债表是指反映单位在某一特定日期财务状况的会计报表。

例:

【相关链接2】收入费用和利润三项会计要素是编制利润表的基础,利润表是指反映企业在一定会计期间的经营成果的会计报表,属于动态报表。

【过关提示】必须清楚会计要素分成哪六大类;

并且需要清楚资产、负债和所有者权益反映企业在一定日期的财务状况;

收入、费用和利润反映企业在一定时期内的经营成果。

(注意判断题的考核)

【例题1·

多项选择题】下列会计要素中属于静态会计要素的有()。

A.资产B.负债C.收入D.费用

【答案】AB

【解析】

(1)资产、负债和所有者权益三项会计要素,是静态会计要素;

(2)收入、费用和利润是动态会计要素。

【例题2·

判断题】资产、负债和所有者权益反映企业在一定时期内的财务状况,是对企业资金运动的静态反映,属于静态要素。

()

【答案】×

【解析】资产、负债和所有者权益反映企业在一定日期的财务状况(关键点,是对企

业资金运动的静态反映,属于静态要素。

更多会计考试资料:

升级会员

升级会员