园林行业分析报告.docx

《园林行业分析报告.docx》由会员分享,可在线阅读,更多相关《园林行业分析报告.docx(15页珍藏版)》请在冰豆网上搜索。

园林行业分析报告

园林行业分析报告

一、行业概况

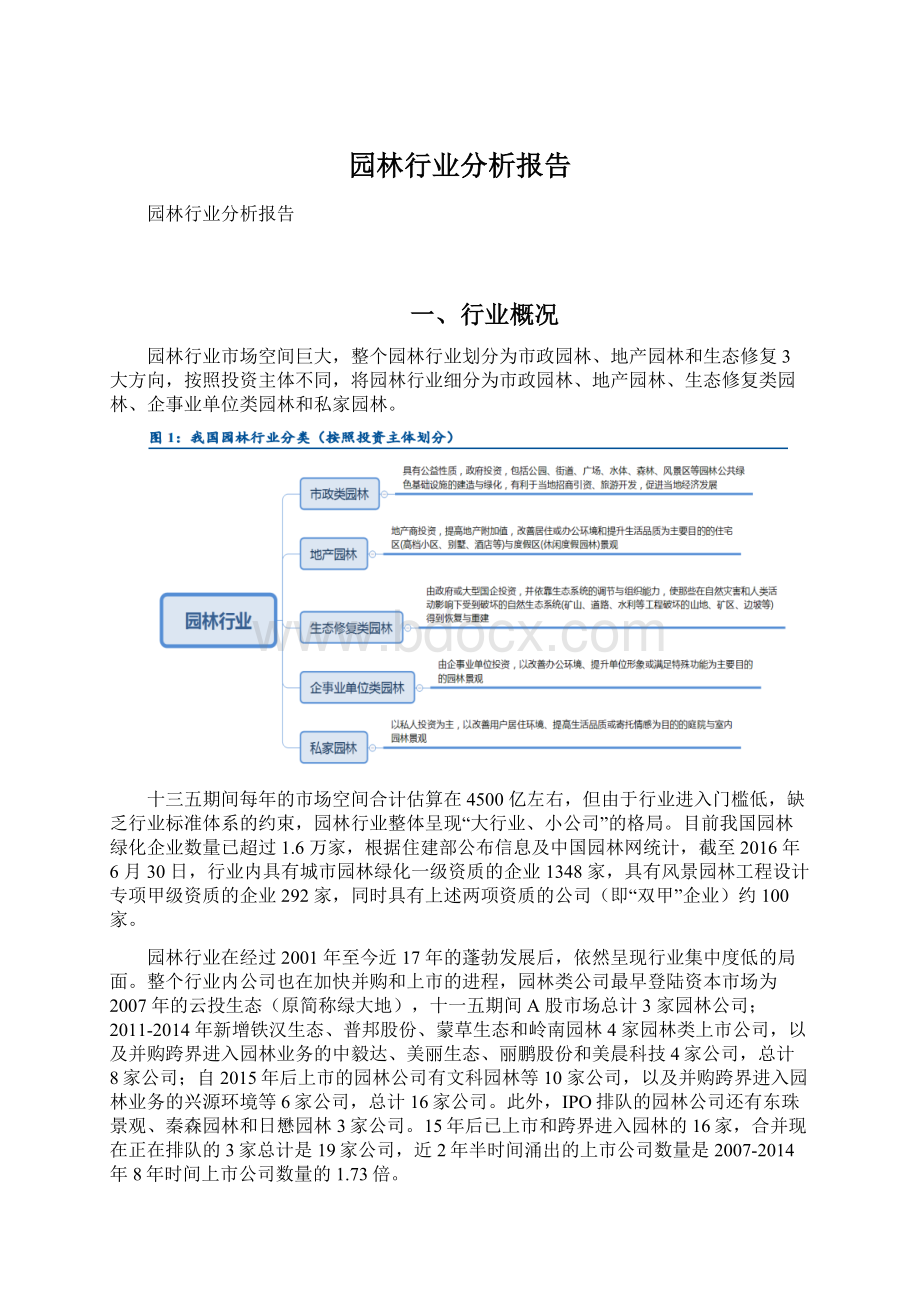

园林行业市场空间巨大,整个园林行业划分为市政园林、地产园林和生态修复3大方向,按照投资主体不同,将园林行业细分为市政园林、地产园林、生态修复类园林、企事业单位类园林和私家园林。

十三五期间每年的市场空间合计估算在4500亿左右,但由于行业进入门槛低,缺乏行业标准体系的约束,园林行业整体呈现“大行业、小公司”的格局。

目前我国园林绿化企业数量已超过1.6万家,根据住建部公布信息及中国园林网统计,截至2016年6月30日,行业内具有城市园林绿化一级资质的企业1348家,具有风景园林工程设计专项甲级资质的企业292家,同时具有上述两项资质的公司(即“双甲”企业)约100家。

园林行业在经过2001年至今近17年的蓬勃发展后,依然呈现行业集中度低的局面。

整个行业内公司也在加快并购和上市的进程,园林类公司最早登陆资本市场为2007年的云投生态(原简称绿大地),十一五期间A股市场总计3家园林公司;2011-2014年新增铁汉生态、普邦股份、蒙草生态和岭南园林4家园林类上市公司,以及并购跨界进入园林业务的中毅达、美丽生态、丽鹏股份和美晨科技4家公司,总计8家公司;自2015年后上市的园林公司有文科园林等10家公司,以及并购跨界进入园林业务的兴源环境等6家公司,总计16家公司。

此外,IPO排队的园林公司还有东珠景观、秦森园林和日懋园林3家公司。

15年后已上市和跨界进入园林的16家,合并现在正在排队的3家总计是19家公司,近2年半时间涌出的上市公司数量是2007-2014年8年时间上市公司数量的1.73倍。

整个行业在经历了10余年的快速发展之后,尤其是2008年四万亿政策进一步推动了行业的风口,从2011年到2015年进入了成熟稳定期,预计今后2016到2020年的园林行业,会继续处于一个稳定增长的阶段,整个市场也由增量博弈变为存量博弈。

二、行业政策

顶层设计成熟,城镇化驱动园林发展

我国早在90年代初就开始对园林行业进行政策规范,顶层设计持续至今。

1992年6月,国务院颁布的《城市绿化条例》是我国首部直接对城市绿化事业进行全面规定和管理的行政法规。

自此之后园林行业顶层设计不断,内容涵盖园林业设计规范、资质标准、分类标准、评价标准、管理办法、职业技能标准、总体规划等多个领域,为行业的发展奠定政策环境基础。

政府对于PPP资产证券化制定新政策,PPP有望进入全面发展期。

2017年6月27日,财政部、中国人民银行、中国证监会发布了《关于规范开展政府和社会资本合作项目资产证券化有关事宜的通知》。

《通知》明确拓展了PPP可证券化基础资产,提出了PPP相关未来收益权、股权、PPPreits等创新方向;2.放宽了对PPP项目运营期限的要求,仅对股权证券化有运营期满2年的要求,对债权等证券化无运营期限要求,甚至鼓励探索在建设期进行资产证券化;3.明确了使用者付费、政府付费、可行性缺口补助等不同类型的PPP项目都可进行资产证券化,可证券化PPP项目大为丰富;4.本次财政部联手央行、证监会共同推动资产证券化,央行负责监管资产支持票据(ABN),证监会负责监管资产支持证券(ABS),PPP资产证券化进入双引擎驱动时代。

我们认为,此次《通知》极大的拓宽了PPP资产证券化的可操作性空间,有望促PPP资产证券化进入全面推广期。

三、产品/服务介绍

园林绿化是指在一定的地域范围内,运用艺术设计和工程技术手段,在有效利用原有地形和地貌的基础上,通过筑山、叠石、挖池、理水、种植树木花草、营造建筑和布置园路等方式进行有目的的改造,从而构建出令人赏心悦目、抒情畅怀的游憩、居住环境的过程。

园林的范畴不仅包括庭园、小游园、花园、公园、植物园、动物园等,还包括森林公园、风景名胜区、自然保护区、国家公园的游览区、休养胜地及各类功能性园林如居住区园林、单位附属绿地、城市广场公共绿地等。

除了市政园林和地产园林,园林公司的另外一项主营业务是生态修复业务。

生态修复是指利用大自然的自我修复能力,在适当的人工措施辅助下,恢复生态系统原有的保持水土、调节小气候、维护生物多样性的生态功能和开发利用等经济功能。

伴随我国经济的快速发展,近几十年来对大气、水体、土壤等人类赖以生存的自然环境的破坏非常严重,生态保护和修复迫在眉睫。

为此,国家出台了“水十条”、“土十条”、“大气十条”等一系列政策法规,支持生态修复行业的发展。

传统园林绿化领域也呈现生态化的发展趋势,从事园林行业的公司纷纷转型到生态修复领域中。

从园林工程施工项目的规模来看,园林绿化行业的竞争激烈程度也有所差异。

根据国家住建部的规定,对于合同金额在1,200万元以下的项目,具有城市园林绿化贰级以上资质的企业均可承接施工;而对于合同金额在1,200万元以上的项目,只有具有城市园林绿化壹级资质的企业才能参与竞争。

在园林绿化行业内,合同金额在1,200万元以下的中小型项目的竞争异常激烈,合同金额在1,200万元以上的中大型项目由于受企业综合实力的限制,参与竞争的园林绿化企业则相对较少。

四、产业链

图:

园林绿化行业产业链示意图

园林绿化行业的产业链包括了园林景观设计、园林景观工程施工及园林养护等一系列的专业分工。

园林行业上游为原材料供应商,下游为园林景观产品及服务的采购者,包括各级政府、企事业单位,房地产商等。

园林绿化工程施工包括园建工程和绿化工程两部分,分别对应硬质景观材料和软质景观材料两大类原材料。

硬质景观材料包括石材、基础建材、水电配套设备等,相关材料行业在国内竞争较为充分且产品通用性较强,材料来源较为充足;软质景观材料包括乔木、灌木及地被植物,因品种、规格而异,少数大规格苗木品种及特定品种苗木资源可能出现阶段性紧缺,市价具有波动性。

因此,尚未建立自有大型苗木生产基地的园林绿化企业受到上游苗木种植行业的影响更大。

园林行业的下游客户对园林行业的发展起到较为重要的作用。

下游客户的需求变化将对园林行业的发展前景产生直接影响,政府在城市绿化方面的投入规模直接决定了市政园林的发展前景,而房地产市场的发展状况则决定了地产园林未来的发展规模。

五、产品/服务的发展历程

改革开放以来,我国城市化水平不断提高。

1990年我国城市化水平为26.4%,2016年全国城镇化率已达到57.35%,城镇人口为7.93亿。

我国的城市化水平在这20多年间几乎以每年1个百分点的速度增长。

受益于城市化推进过程中城市绿化配套建设需求的增加和社会发展过程中人们对城市环境改善需求的日益增强,以及政府对城市绿化建设重视程度的不断提升,绿化建设投资的持续加大,我国市政园林市场得到了长足的发展,我国城市绿地面积和绿化覆盖率稳步提高。

但是与中等收入国家及高收入国家的城市化水平相比,我国的城市化水平仍然较低。

随着我国居民收入的增加,城市化水平将继续提高。

城市化直接推动了城市建成区的扩张,2006年到2015年城市建成区面积从33,659.8平方公里增长到52,102.3平方公里,年平均增速为4.97%。

城市建成区的扩张直接推动了城市市政公用设施的建设,2006年到2015年,城市市政公用设施固定资产投资完成额从5,765.1亿元增加到16,204.4亿元,年平均增长率达12.17%,占同期GDP比重在2.39%~2.67%之间。

园林绿化作为城市基础公用设施的一部分,其投资额增长速度比城市市政公用设施投资总额的增长速度还快,从2006年429.00亿元到2015年的1,594.7亿元,年平均增长率达15.71%;其投资额占城市市政公用设施固定资产投资的比重也稳定上升,从2006年的7.44%到2015年的9.84%。

城市建成区绿化覆盖率也从2006年的35.11%增长到2015年的40.12%。

下表反映了2006年到2015年,我国城市建成区绿化覆盖面积和人均公园绿地面积的增长情况:

下表反映了2006年到2015年,我国城市建成区绿化覆盖率、建成区绿地率的增长情况:

下图反映了十年来全国城市环境基础设施建设投资及其中园林绿化投资的增长情况:

六、市场和未来趋势分析

(1)市场

到2020年,园林生态行业市场空间预计可达5000亿。

园林行业市场空间由三部分构成市政园林、地产园林、水生态治理。

市政园林方面,2016至2020年五年内总体新增投资额13000亿元。

地产园林方面,假设2017年往后每年投资额1550亿元不变。

水生态治理方面,2015年“水十条”出台后,园林企业方大举进入水生态治理领域,假设往后年度每年投资额600亿不变。

据此推算,到2020年市场空间将达5000亿元。

原有绿化园林市场规模快速增长时代渐远,存量博弈是未来主旋律,当前园林总体市场空间在3500亿左右。

从增速数据来看,市政园林呈现出逆周期式增长的规律,而地产园林则受房地产投资增速影响较大。

截止2015年园林市场规模约为3500亿元,其中市政园林约2000亿,地产园林1500亿(以房地产开发投资额的1.5%估算)。

2006年至2016年园林行业市场规模从720亿元增长至3500亿元,规模扩充近五倍,年均复合增长率达19.2%。

其中2006-2010年为快速增长阶段,CAGR达47.3%,主要原因是城市绿地面积快速扩张,园林建设投资得以保持高增长。

同时,我国在2008年11月推出的“四万亿计划”对园林行业的刺激作用也于2009年开始显现,并使得2010年的增速达到101.9%,呈现井喷态势。

园林市场在2010年的井喷式增长在一定程度上透支了后续几年的市场需求,使得2011-2015年投资增速放缓。

按照规划,2016至2020五年间,市政园林市场空间预计为12991.2亿。

年均2500亿。

根据《全国城市生态保护与建设规划(2015-2020年)》,到2020年城市建成区绿地率、达到38.9%,城市建成区绿化覆盖率达到43.0%,城市人均公园绿地面积达到14.6平方米。

以2020年我国人口14.5亿推算,2016年至2020年5年间,新增绿地面积约28亿㎡,每亿㎡投资额可达450亿元,5年内新增园林绿化投资额可达13000亿元。

对园林行业上市公司选取11家的订单成分进行研究,PPP订单仍然占据主体地位,2016全年、2017上半年PPP类订单金额占比分别为83.7%、79.7%,成为园林公司收入的主要项目来源。

2016、2017上半年PPP订单平均金额分别为11.9亿元/个、13.7亿元/个,增加14.48%;非PPP订单平均金额分别为4.2亿元/个、7.0亿元/个,增加67.12%。

PPP订单与非PPP订单相比,总体上呈现单个项目投资金额大,并且出现同类项目区域连片打包或者区域不同类别项目整体打包招标的情况。

(2)趋势

趋势一:

PPP成交增速依然50%以上,政策规范利于行业长期健康发展

1-6月份PPP落地率不断提升。

截至2017年6月末,全国入财政部PPP项目库项目共计13554个,累计投资额16.3万亿元,已签约落地项目2021个、投资额3.3万亿元,落地率34.2%,落地率不断提升。

入库项目数前三位是市政工程、交通运输、旅游,合计占入库项目总数的54.1%;落地项目数前三位是市政工程、交通运输、生态建设和环境保护,合计占落地项目总数的64.3%,PPP模式带来丰富园林生态工程需求。

2016年7月7日,国务院常务会议明确要求加快PPP立法工作进度,国务院2017年立法工作计划将此项立法列为全面深化改革急需的项目,此次征求意见稿的出台标志着PPP立法工作取得重要突破。

2014年以来,PPP模式快速推广

升级会员

升级会员