自考资产评估全部公式Word下载.docx

《自考资产评估全部公式Word下载.docx》由会员分享,可在线阅读,更多相关《自考资产评估全部公式Word下载.docx(11页珍藏版)》请在冰豆网上搜索。

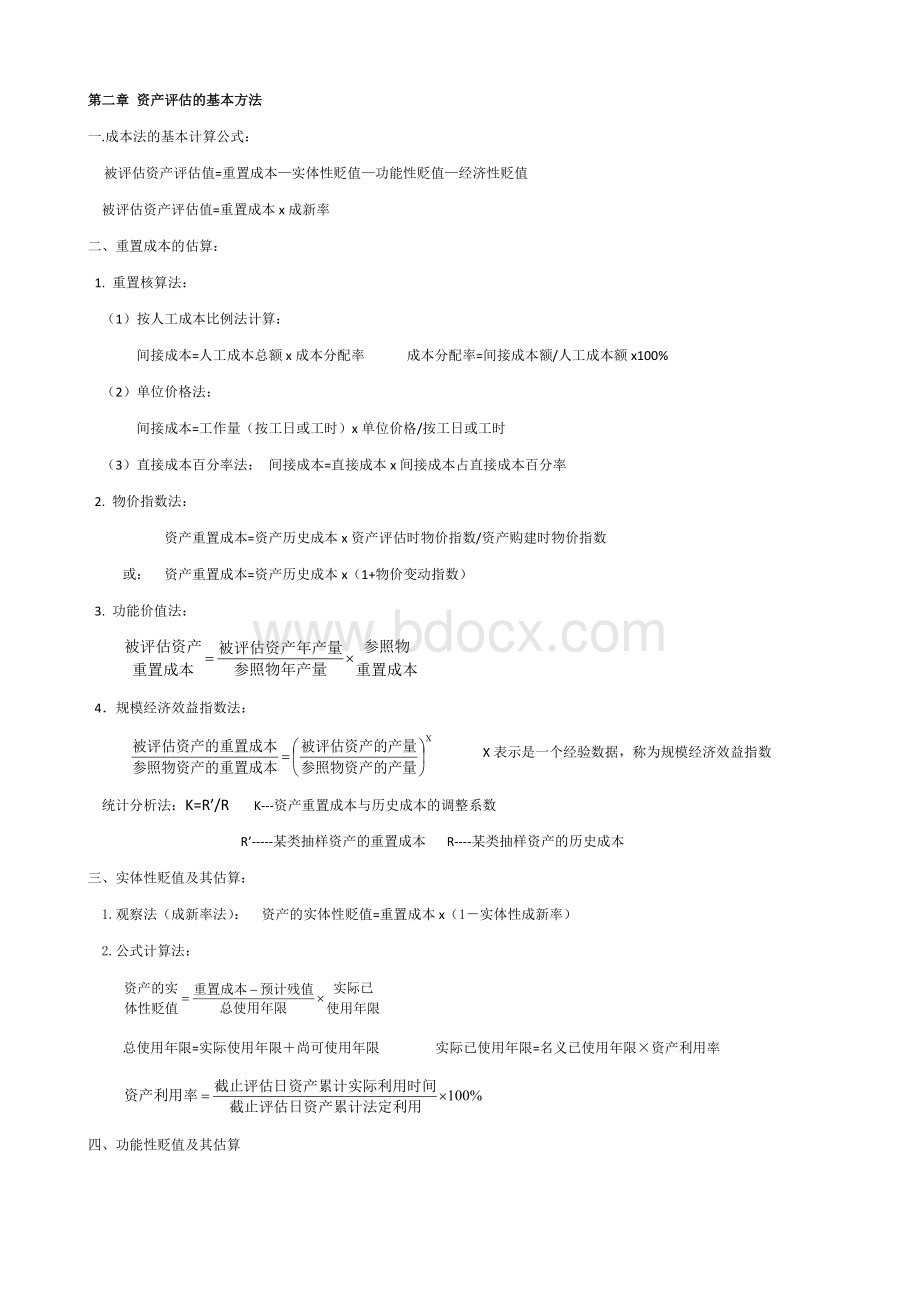

K=R’/RK---资产重置成本与历史成本的调整系数

R’-----某类抽样资产的重置成本R----某类抽样资产的历史成本

三、实体性贬值及其估算:

1.观察法(成新率法):

资产的实体性贬值=重置成本x(1-实体性成新率)

2.公式计算法:

总使用年限=实际使用年限+尚可使用年限实际已使用年限=名义已使用年限×

资产利用率

四、功能性贬值及其估算

资产的功能性贬值测算方法:

(超额投资成本可视为功能性贬值|)功能性贬值=复原重置成本-更新重置成本

五、经济性贬值及其估算:

:

六、成新率及其估算

1.使用年限法:

成新率=(预计尚可使用年限/实际已使用年限+预计尚可使用年限)×

100%

2.修复费用法:

成新率=1—修复费用/重置成本×

七、收益法:

1.资产未来收益期有限情况:

评估值n----收益年期;

r-----折现率;

Ri----未来第i个收益期的预期收益额,收益期有限时,Ri中还包括期末资产剩余净额。

2.资产未来收益无限期情况:

(1)未来收益年金化情况:

资产评估值(收益限值)=年收益额/资本化率

未来收益不完全相等,生产经营活动相对稳定,各期收益相差不大时:

①预测该项资产未来若干年(一般为5年)的收益额,并折现求和;

②通过折现值之和求取年等值收益额;

③将求得的年等值收益额进行资本化,确定该项资产评估值。

前n年收益额折现求和:

(式--1)

由(式--1)可得年等值收益额:

式中

对年等值收益额进行资本化,可得资产评估值:

r:

资本化率

(2)未来收益不等额情形:

资产评估值(预期收益现值)=Σ(前若干年各年收益额×

各年折现系数)+以后各年的年金化收益/资本化率×

前若干年最后一年的折现系数

第三章机器设备评估

一、机器设备评估的成本法:

机器设备评估值=重置成本-实体性贬值-功能性贬值-经济性贬值

(一)机器设备重置成本的估算

1.物价指数法:

(定基物价指数)

或:

(环比物价指数)

2.规模经济效益指数法

X:

指统计得到的数据,称为规模经济效益指数法

当x=1时,被评估及其设备的价格与生产能力呈线性关系;

当x›1时,机器设备的生产能力与价格呈非线性关系;

当x‹1时,机器设备的生产能力与价格呈非线性关系

(二)机器设备的实体性贬值机器估算:

实体性贬值=重置成本×

实体性贬值率=重置成本×

(1-成新率)

1.使用成新率:

成新率=设备尚可使用年限/(设备已使用年限+设备尚可使用年限)×

100%

或成新率=(设备总使用年限-设备已使用年限)/设备总使用年限×

2.机器设备已使用年限:

实际已使用年限=名义已使用年限×

设备利用率

成新率=设备尚可使用年限/(设备实际已使用年限+设备尚可使用年限)×

100%

成新率=设备尚可使用年限/(加权投资年限+设备尚可使用年限)×

其中:

加权投资年限=Σ(加权更新成本)÷

Σ(更新成本)

Σ加权更新成本=Ri:

投资额;

i=评估日-投资日;

Σ更新成本=r:

年价值上升率(物价环比上涨率)i=评估日-投资日

贬值率=已使用量/总使用量×

100%贬值率=已使用量/(已使用量+尚可使用量)×

(三)机器设备的经济性贬值机器估算

1.因生产能力降低造成的经济性贬值:

经济性贬值=[1-(实际使用生产能力/额定生产能力)X]×

100%x:

规模经济效益指数

2.由于外界因素造成的收益减少:

(P/A,r,n)为年金现值系数

第四章房地产评估

一.土地使用权

(一)市场法:

待估土地评估值=比较案例土地价格×

(正常交易情况/比较案例交易情况)×

(待估土地区域因素值/比较案例区域因素值)

×

(待估土地个别因素值/比较案例个别因素值)×

(待估土地评估基准日价格指数/比较案例日物价指数)

1.土地使用年限修正时,修正系数可用下列公式:

K=[1-1/(1+r)m]÷

[1-1/(1+r)n]

K---年限修正系数;

n----比较案例剩余使用权剩余年限;

m---待估土地使用权剩余年限;

r---折现率

2.若容积率修正:

容积率修正系数=待估土地容积率与地价相关系数/比较案例容积率与地价相关系数

(二)收益法

1.在收益永续,各因素不变的条件下算式:

P=A/r

2.在收益年期有限,资本化率大于零的条件下算式:

P:

土地使用权评估值;

A:

土地收益;

r:

还原利率;

n:

土地收益年限;

当n→+∞时,P=A/r.即为土地所有权价值

(三)成本法

1.估算土地取得费:

为取得土地使用权向原土地使用者支付的费用。

2.估算土地开发费:

基础设施配套费、公共事业建设配套费、小区开放配套费

3.估算税费:

耕地占用税、土地管理费、土地增值税

4.估算利息:

(1)土地取得费利息,计息期为整个开发期;

(2)土地开发费利息,即吸气按开发期限一半计算。

利息=(土地取得费×

土地开发期×

相应利息率)+(土地开发费×

相应利息率×

50%)

5.估算利润:

通常以土地取得费和土地开发费为基数,通过合理的利润率计算。

6.估算土地增值收益:

土地增值收益=(土地取得费+土地开发费+税费+利息+利润)×

增值收益率

收益率一般在20%~25%之间。

按补交出让金的40%计算

7.估算土地价格

(1)无限年期土地使用权价格:

(2)法定最高出让年期地价:

(式--1)由,可得(式--1)

式中:

P--有限年期土地使用权价格;

P1--无限年期土地使用权价格;

n---土地使用年限;

r---还原利率;

(四)假设开发法

地价=楼价-建筑费-专业费用-利息-利润-税费-租售费用

1.专业费:

指测量、设计等专业技术费用,按建筑费的一定比例计算。

专业费=建筑费×

i(i为一定的百分率)

2.利息:

指全部预付资本的资金成本,全部预付资本包括:

地价、建筑费、专业费。

利息=(地价+建筑费+专业费)×

r(r为利息率)

3.利润:

指全部预付资本的机会成本,全部预付资本包括:

利润=(地价+建筑费+专业费)×

P’(P’正常利润率)

4.税费:

通过地价与税率t的乘积计算。

税费=地价×

t(t为税费)

二.建筑物评估方法

(一)成本法:

建筑物评估值=建筑物重置成本-实体性贬值-功能性贬值-经济性贬值

1.建筑物重置成本的估算方法

价格指数调整法:

(定基价格指数)

(环比价格指数)式中:

为各年环比价格指数

2.建筑物实体性贬值率及成新率的估算:

(1)使用年限法:

建筑物实体性贬值率=建筑物实际已使用年限÷

(建筑物实际已使用年限+建筑物尚可使用年限)×

建筑物成新率=建筑物尚可使用年限÷

(2)打分法:

成新率=结构部分合计得分×

G+装修部分合计得分×

S+设备部分合计得分×

B

G—结构部分的评分修正系数;

S—装修部分的评分修正部分;

B—设备部分的评分修正系数

3.建筑物经济性贬值的估算:

经济性贬值=建筑物年收益净损失额÷

正常资产收益率或:

经济性贬值=

Ri----第i年的建筑物年收益净损失额;

r—折现率;

n—预计建筑物收益损失持续是时间,通常已年为单位

(二)残余估价法

a---建筑物及其基地所产生纯收益;

L—土地价格;

r1---土地的还原利率;

r2---建筑物的还原利率

B---建筑物的收益价格;

d—建筑物的折旧率;

a2—建筑物的纯收益

建筑物折旧率:

第五章无形资产评估

一、无形资产评估的程序与方法

(一)无形资产评估的收益法

1.无形资产评估中收益法的应用形式

收益法在应用上可表示为一下两种方式:

①无形资产评估值②无形资产评估值

K----无形资产分成率;

Ri---分成基数,即销售收入或销售利润;

T—所得税率;

i—收益期限;

r---折现率

.2.无形资产收益额的确定

无形资产收益额=销售收入×

销售收入分成率×

(1-所得税率)(按销售收入分成)

无形资产收益额=销售利润×

销售利润分成率×

(1-所得税率)(按利润分成)

因为:

收益额=销售收入×

(1-分成率)=销售利润×

(1-所得税率)

因而:

销售收入分成率=销售利润分成率×

销售利润率

销售利润分成率=销售收入分成率÷

销售利润率

评估无形资产转让利润分成率的方法:

(1)边际分析法:

利润分成率=∑追加利润现值÷

∑利润总额现值×

升级会员

升级会员