《审计风险的研究》-毕业论文Word文档格式.docx

《《审计风险的研究》-毕业论文Word文档格式.docx》由会员分享,可在线阅读,更多相关《《审计风险的研究》-毕业论文Word文档格式.docx(28页珍藏版)》请在冰豆网上搜索。

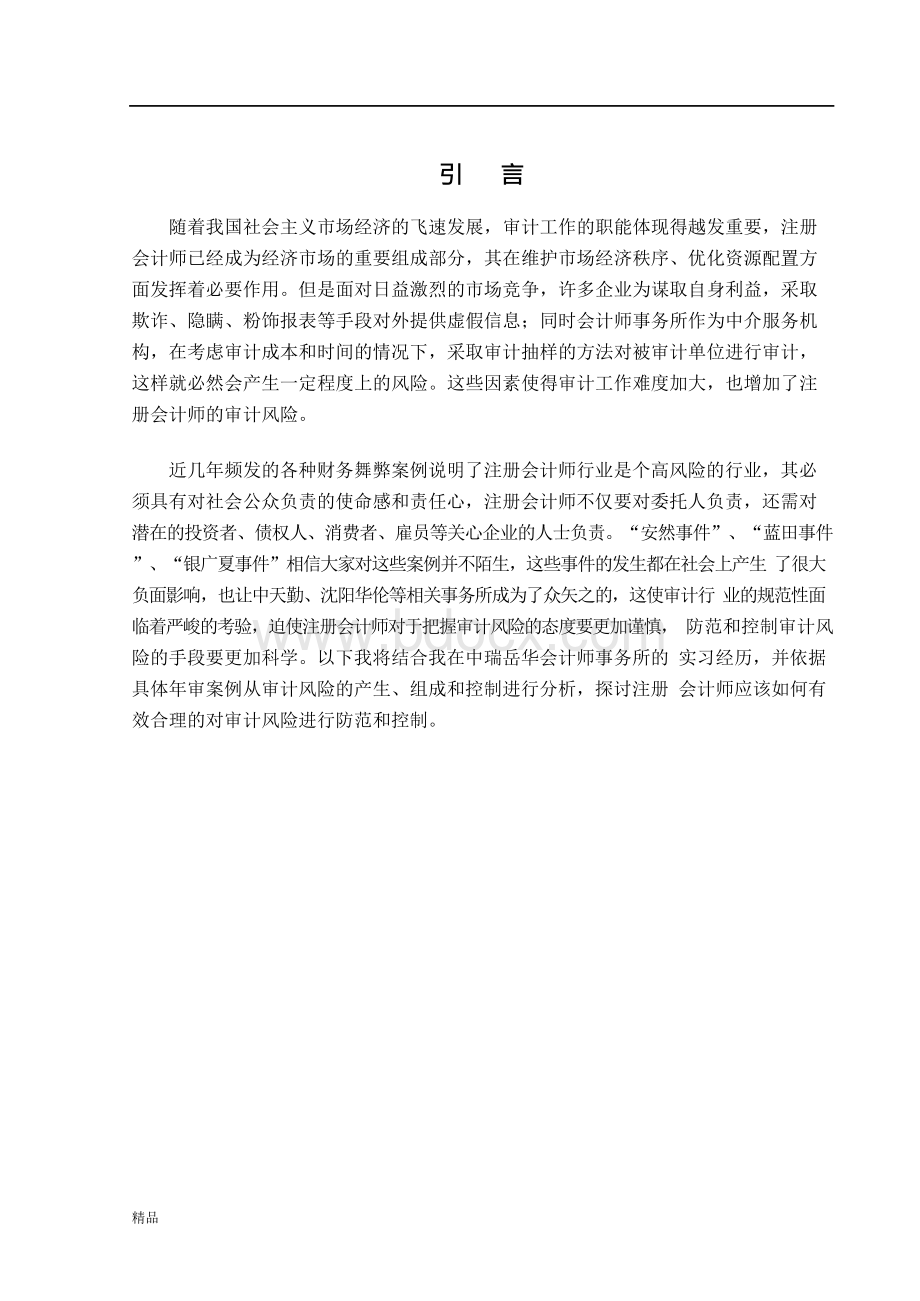

《中华人民共和国审计法实施条例》、《审计准则》,这三者之间在国家法律规范体系中的地位与法律渊源如下图所示,由于它们制定的机关不同及权限差异,其法律地位和效力也不同,上位法高于下位法。

(如图1)

《中华人民共和国宪法》

《中华人民共和国审计法》(法律)

《中华人民共和国审计法实施条例》(行政法规)

《中华人民共和国国家审计准则》(行政规章)

(图1)

《宪法》是具有最高法律效力的规范性文件,是我国的根本大法。

《宪法》把审计监督制度确立为国家财政经济管理中的一项基本制度,奠定了我国审计监督制度的基本框架。

《中华人民共和国审计法》是仅次于《宪法》的法律,审计法是宪法的实施法。

《中华人民共和国审计法实施条例》属于我国的行政法规,是国务院根据宪法和法律制定的规范性文件,其法律效力仅次于法律。

《审计准则》是一部行政规章,它严格依照《审计法》和《审计法实施条例》的规定,明确了执行的具体要求,是审计从业人员实行审计工作的具体依据。

与注册会计师审计密切相关的法律有1993年10月31日公布的《中国注册会计师法》和1996年1月1日开始施行的《独立审计准则》,《独立审计准则》由独立审计基本准则、独立审计具体准则、独立审计实务公告和职业规范指南组成,在1996年施行后该准则一直在不断的修缮改进和新增内容,但随着近几年经济发展迅速,加之金融危机造成的影响,世界范围内的经济环境处于一个波动的状态,因而也暴露出我国法律法规的种种不足,尤其对于民事诉讼问题存在缺陷。

例如《中华人民共和国注册会计师法》是与注册会计师法律责任最为相关的法律,由于我国早在1993年就公布此法律,因此在实际执行了近20年的时间中发现了很多问题,如对民事责任的规定相对薄弱。

举个具体的案例来说,对于2002年爆发的银广夏事件,银广夏自1998年至2001年期间累计虚增利润77156.70万元,从原料采购、生产、销售、出口等各个环节,公司伪造了全部凭证,包括销售合同、发票、海关出口报关单和所得税免税文件,这种恶劣的财务舞弊行为使企业股东造成直接经济损失

50万元以上,对于社会公众造成的间接经济损失不计其数。

原深圳中天勤会计师事务所在审计过程中存在明显的失职行为,社会公众对事务所这种不负责任的审计态度当然不能接受,可是最终的判决只对该事务所施行了遣散,对该项目负责的两名注册会计师吊销执业资格,其实这样的结果相比于事件本身对社会造成的不良影响根本属于处罚过轻。

因为事务所只是形式上的遣散,实质上中天勤的合伙人们完全可以再申请成立一个新的事务所,从而继续从事审计工作,注册会计师也可以去企业发展,中天勤没有受到任何社会受害者的民事诉讼,这种缺乏民事赔偿法律机制在很大程度上助长了违规现象的滋生,因为行政处罚和力度不够的刑事处罚对违规者而言没有任何威慑作用。

1.1.2审计对象内容的广泛与复杂

如今,审计范围已远远超越了传统的单方面的财务审计,而深入到管理领域的各个方面。

这不仅要研究和评价企业内部控制制度的有效性和健全性,还要评价财务前景和持续经营能力。

这就要求审计的内容要具有多样性和全面性,例如税务会计、银行会计、租赁会计、合并会计报表等新内容不断出现,对这些业务的处理,要比传统的财务会计更具挑战性,更容易发生异议,也为审计带来了更多的困难。

另一个方面,随着社会信息化程度的提高,被审计单位的会计信息资料也越来越多,差错和虚假的会计资料参杂其中,失察的可能性也随之增大。

同时,社会公众要

求审计人员应揭示出所有重大的问题和舞弊,对企业的发展前景做出正确的评价,对企业财务方面是否健康做出报告,但有关这些方面的信息却存在很大的不确定性,因而审计人员做出正确审计结论的难度增加,审计风险在所难免。

1.1.3被审单位的舞弊

我国著名财务舞弊案例汇总表(表1)

案件名称

发生时间

财务舞弊手法

最终结果

达尔曼案

2005/3/25

虚增收入、存货、采购、在建工程、固定资产、往来、投资;

2005年退市;

许宗林携款近6亿元潜逃,至今逍遥

法外;

格林柯尔案

2005/8/1

虚增收入、虚增巨额现金;

虚构存货;

隐瞒负债

2005年8月1日格林柯尔停牌;

顾雏军7月被捕

蓝田事件

2001/12/1

虚增产品销售;

虚增盈利;

2002年5月,因连续3年亏损,蓝田股份被强制停

牌;

银广夏事件

2002/5/1

虚增利润77156.7万元;

伪造从采购到销售环节的各种凭证;

2003年9月16日,董事长董博被判处有期徒刑三年,罚款10万元;

2002年,中联实业对银广夏进行重组;

琼民源事件

1998/11/12

虚报利润5.66亿元;

虚增资本公积金6.57亿元;

操纵市场;

董事长马玉和被判处有期徒刑三年;

公司股票从

1997年3月1日起停牌

被审计单位的财务舞弊行为将直接导致财务报表存在重大错报。

在我国企业存在财务舞弊的行为并不罕见,在1996年至2002年期间,曾一度被学者们称为“诉讼爆炸时代”,企业财务舞弊大案要案频繁出现,不仅暴露出了财务人员职业道德的缺失,还从侧面体现了注册会计师审计职能的丧失。

下面我汇总了一些我国著名的案件(如表1),通过分析这些案件,我发现虽然这里每个企业从事的行业不同,经营范围不同,但他们舞弊的动因却是惊人的相似:

经营失败。

由于经营失败,他们不得不以假乱真、以弱充强,蓝田曾被称为中国农业企业“神话”、银广夏曾被称为“中国第一蓝筹股”,各种各样的光环掩住了事实的真相,而管理层却对创造一个泡沫帝国感到乐此不疲,但纸总归包不住火,随着事实真相的公布,造假企业和相关的失职机构必须承担相应的法律责任。

造成被审计单位进行舞弊的因素我们从以下两个方面讨论:

一是会计师事务所在

1998年基本完成脱钩改制,尽管在形式上实现了与政府部门分离,但实质上与原挂靠部门仍有着千丝万缕的联系。

政府部门不仅能够在审计业务的委托、审计收费上对事

务所产生影响,甚至还能够干预审计范围和审计报告的结果。

这种不良风气必然会造成注册会计师审计质量的降低,从而加大审计风险。

而对于一般企业,管理当局出于经济或政治目的,通常会采取多种手段粉饰财务报表,这样就导致一些所谓的会计资料极有可能是企业为了应付外界机构和人员而精心炮制的。

尤其对于那些实质上经营失败的企业,他们为了融通资金、欺骗股东或是达到其他经营目的,虚报企业财务状况,人为调节损益,使企业净资产,净利润不实。

总之,企业管理当局的舞弊行为是注册会计师审计风险的重要根源。

1.1.4审计行业的低价竞争

2010年度会计师事务所综合评价前二十家信息(表2)

事务所名称

综合得分

名次

2010年度总收入

(万元)

审计收入

注册会计

师人数

普华永道中天会计师事务所

1

257,843

243,884

678

德勤华永会计师事务所

2

237,025

165,595

715

毕马威华辰会计师事务所

3

222,110

150,726

648

安永华明会计师事务所

4

196,064

186,111

866

中瑞岳华会计师事务所

5

87,205

72,544

1,228

立信会计师事务所

6

66,266

49,094

674

信永中和会计师事务所

7

51,860

43,908

1,016

天健会计师事务所

8

50,266

38,517

705

国富浩华会计师事务所

9

53,225

43,352

864

大信会计师事务所

10

51,676

39,385

527

立信大华会计师事务所

11

51,086

39,706

644

天职国际会计师事务所

12

41,316

34,580

620

天健正信会计师事务所

13

38,758

33,596

702

中审亚太会计师事务所

14

40,065

35,191

529

利安达会计师事务所

15

34,732

30,422

723

京都天华会计师事务所

16

31,059

26,352

464

中磊会计师事务所

17

20,617

19,598

372

北京兴华会计师事务所

18

19,214

16,959

362

会计师事务所是市场经济发展到一定阶段的产物,本应遵循市场经济的规律为客户提供服务,但由于事务所又具备监管、证明职能,注册会计师受相关法律法规的要求,要拿着委托的人钱同时站在社会公众的立场,这本身就是件矛盾的事情,也违反了市场经济以客户为导向的原则。

因此无论是事务所还是注册会计师,很自然的具有追求自身利益最大化的倾向。

会计师事务所与被审计单位之间的经济依附关系,加之目前“四大”在我国以绝对的优势抢占着国内客户资源,使得审计行业的竞争越发激烈。

以中注协在2010年4月30日公布的2010年度会计师事务所综合评价前二十家信息为例(如表2)

中审国际会计师事务所

19

19,822

18,656

356

升级会员

升级会员