AIoT芯片产业101页深度研究报告Word文档下载推荐.docx

《AIoT芯片产业101页深度研究报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《AIoT芯片产业101页深度研究报告Word文档下载推荐.docx(28页珍藏版)》请在冰豆网上搜索。

(4) 应用层是AIoT的主要赋能终端,包括智慧城市、智能工业、智能家居等等。

在AIoT价值比例方面,传感器/芯片占AIoT总价值的10%,模组/智能终端占AIoT总价值的15%,通信服务占总价值的10%,平台服务占比约为10%,而软件开发/系统集成/增值服务/应用服务则占比达到55%O

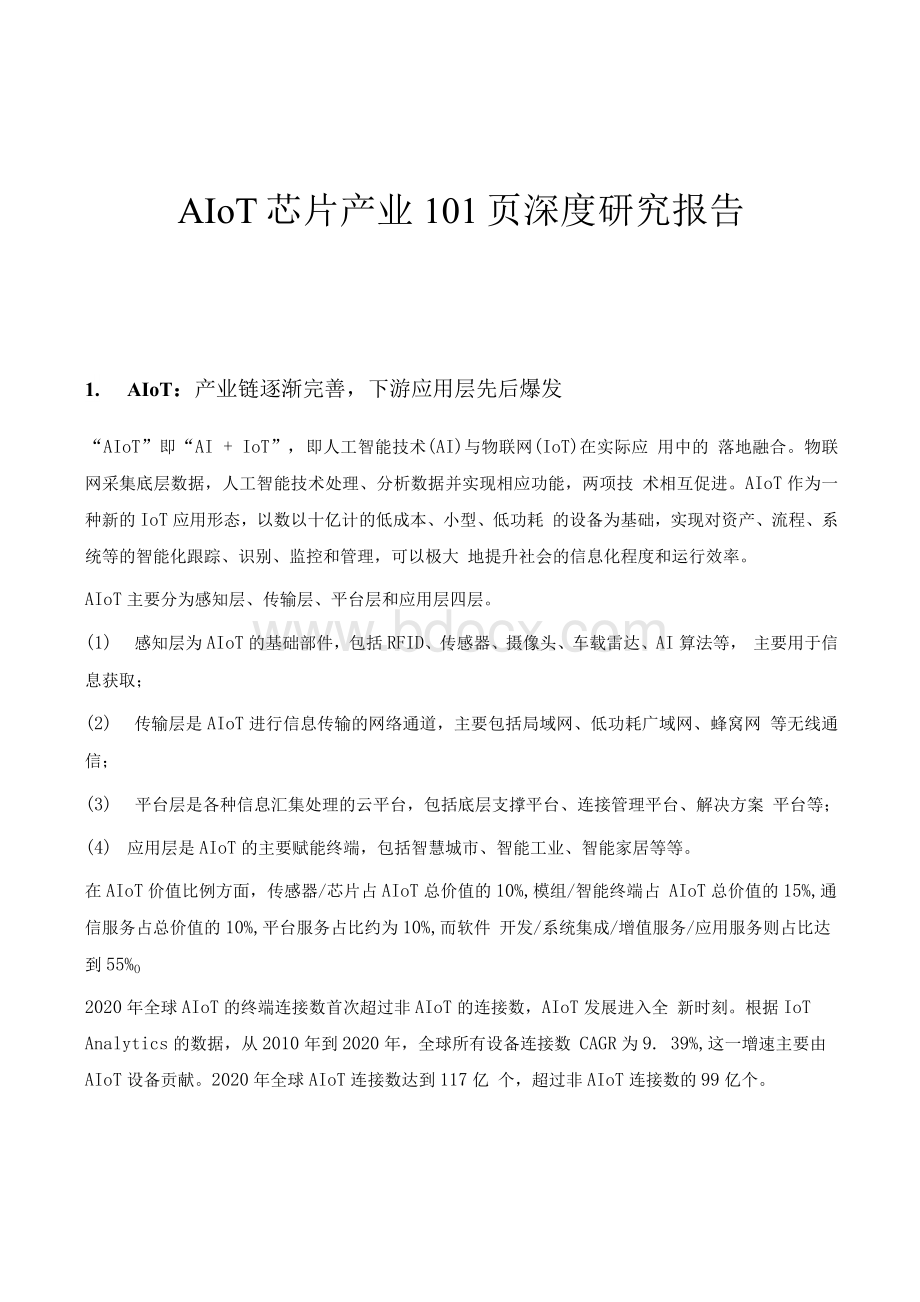

2020年全球AIoT的终端连接数首次超过非AIoT的连接数,AIoT发展进入全新时刻。

根据IoTAnalytics的数据,从2010年到2020年,全球所有设备连接数CAGR为9.39%,这一增速主要由AIoT设备贡献。

2020年全球AIoT连接数达到117亿个,超过非AIoT连接数的99亿个。

图3:

2020年全球AIoT的连接数首次超过非AIoT的连接数

全球AIoT与非AIoT连接数对比

■物联网连接数(单位:

十亿) ■非物联网连接效(单位:

十亿)

炯@未来皆库

AIoT对实体经济的融合赋能,使2022年AIoT全球市场享有约5000亿美金的市场空间,而中国物联网全球市场占比有望接近30%,增速可观。

根据涂鸦智能市场战略部和Gartner共同发布的《2021全球AIoT开发者生态白皮书》,受益于城市端AIoT业务的规模化落地及边缘计算的初步普及,2019年全球AIoT市场规模达到2264亿美元,预计以28.65%的增长速度,到2022年将达到4820亿美元。

而中国则从2019年的550亿美元增长到2022年的1280亿美元,CAGR高达32.5%。

相比于物联网连接数量的快速增长,由于AIoT在落地过程中需要重构传统产业价值链,过程中既需要适应传统产业的特性、平衡传统利益链条,也要与生态合作伙伴共同搭建最适宜产业AI赋能的架构体系,因此未来几年将处于较为稳定的发展节奏。

经过未来几年的产品优化、渠道打通、商业模式验证,将于远期迎来高速增长。

图4:

全球AIoT市场规模快速增长

2009年是中国AIoT元年,2010年AIoT首次写入政府工作报告;

AIoT概念在数字主线(digitalthread)和边缘分析(edgeanalytics)技术附近达到炒作的高光时期,之后

进入破灭的低谷期。

经过一系列的大浪淘沙,AIoT技术逐渐成熟,于2018年再次写入政府工作报告,进入产业化发展的平稳期。

疫情助推终端需求数字化转型,AIoT加快普及进程。

根据AIoT聚焦报告的数据,2020年企业中使用、购买、试验AIoT项目的比例均有所增加,其中使用比例增加11%,购买比例增加2%o另外,多数企业也开始加速数字化进程,39%的企业表示,未来应对疫情,他们加快了数字化计划;

71%的公司至少进行了一项新技术投资以应对数字化计划。

随着AIoT技术日益成熟及应用场景的不断丰富,AIoT应用层多场景需求逐步爆发。

应用层包括消费驱动类的智能穿戴、智能家居、智能照明,政策驱动类的智慧城市、智慧安防以及产业驱动类的智能工业、智慧物流等。

从技术端来看,目前AIoT应用集中在通过视觉识别、语音交互、预测规划等核心技术实现效率的提升,这种以通用性核心技术为内核的特性使得产品设计逻辑将围绕采集和分析有价值的通用信息,则产品形态不再有强烈的行业鸿沟,行业竞争围绕着高价值通用信息带来的数据分析,相应的竞争业态将更加复杂。

在此过程中,G端和C端场景问题可通过识别比对、便捷交互得到较大程度解决,AIoT在G端与C端落地速度更快。

但由于B端技术更新成本高,生态建立慢,目前AIoT技术在B端企业级市场的应用尚不能触及核心痛点,还有待提升其核心业务环节效率,推动上步调相对较缓。

对于众多应用场景而言,主要经历三大发展阶段:

从单机智能一互联智能一主动智能,但是不同场景推进程度有所差异。

本篇报告中,我们将先行对传输层无线通讯技术及核心硬件进行分析,同时进一步对于消费类智能终端(智能家居+可穿戴)、智能安防、车联网以及智慧工业物联网4大应用场景落地情况及未来发展趋势进行分析。

2. AIoT传输与互连技术:

通讯标准持续革新,无线通讯芯片壁垒加高

无线传输是AIoT产业的基础关键技术。

各种功能强大的智能设备只有实现云端接入,才能发挥其产业价值。

云端接入的方式主要分为:

智能设备直接接入、手机电脑辅助接入和网关路由中继接入。

这三种接入方式的核心为无线传输技术。

无线传输技术依照距离可以划分为局域网通信技术和广域网通信技术。

局域网通信技术主要为ZigBee、Wi-Fi和蓝牙;

广域网通信技术主要分为工作于非授权频谱的LoRa、Sigfox等技术和工作于授权频谱下的2/3/4/5G蜂窝通信技术、eMTC(增强机器类通信)、NB-IoT(窄带AIoT)等。

目前为了满足智能终端设备在多种应用场景中的需求以及产品逐步向多通讯协议集成的方向发展,融入AI算法的AIoT芯片将进一步成为主流。

对于AIoT无线传输芯片公司在多协议集成、DSP处理功能优化、通讯标准升级、云平台对接等方面提出了更高要求,将进一步加高赛道壁垒,优化竞争格局。

2.1.局域通信技术:

标准持续演进,拓宽多场景应用

Wi-Fi联盟在2019年期间推出了Wi-Fi6认证计划,在2021年初开启Wi�Fi6E认证。

蓝牙技术联盟在2019年发布了蓝牙5.1技术,侧重于定位技术;

在2020年发布了蓝牙5.2技术,侧重于音频领域。

Wi-Fi.蓝牙是主要的局域网通信技术,可用于短距离传输。

Wi-Fi的优势在于传输速率大,蓝牙的优势在于组网简单,ZigBee的优势在于功耗低。

2.1.1.Wi-Fi:

WiFi6技术持续推进,助力高速低功耗传输Wi-Fi6是新一代802.llax标准的简称,具有更大的吞吐量和更快的速度。

Wi�FiWirelessFidelity是一种允许电子设备连接到一个无线局域网(WLAN)的技术,可用于用户上网接入。

自1997年IEEE制定出第一个无线局域网标准802.11,到802.11a,再到2019年IEEE发布802.llax(Wi-Fi6),局域网标准已经迭代了6代。

Wi-Fi6的核心新特性除了速度快以外,还包括MUMIM0技术、OFDMA频分复用技术、TWT目标唤醒等。

WIFI6作为先进技术,最先进入智能手机及路由器领域,目前2.4GHz的WiFi4是当前物联网领域的主流技术之一。

但是基于Wi-Fi6可以更好实现高密度高容量无线接入,其当前有望从VR等高端AIoT产品落地,并在未来实现降本后进一步赋能多场景应用,在物联网领域实现爆发式增长。

Wi-Fi6由于其MUMIM0等新特性,可以适用于室内VR/AR、园区的智慧办公、仓库的智能物流、家庭的智能家居等,并满足其高带宽、低延时等特点。

2020年5月,高通公司发布全新Wi-Fi6E无线芯片。

Wi-Fi6E是Wi-Fi6(802.llax)的扩展,除了2.4GHz/5GHz外,它还可以接入6GHz频段,从而开放更多的信道和带宽,支持通

过Wi-Fi流式传输VR的“VR级延迟”,有望进一步用于独立VR产品中。

Wi-Fi6和5G实现功能性的互补。

Wi-Fi6与5G的应用场景不同,WiFi6主要用于室内,而5G是一种广域网技术,主要用于室外。

5G在安全性、低延时、移动性、广覆盖上具有明显优势,且频段属于授权频段,干扰可控;

而Wi-Fi6在组网成本、大带宽具有明显优势。

在成本上,Wi-Fi6不仅组网成本简单,且使用成本也更低。

1. 在组网成本上,Wi-Fi网络的部署简单,且随着Wi-FiAP变得更为智能让Wi-Fi网络的规划和运维不需要专业的工程师即可完成。

而5G网络的规划和部署,由于其信号易衰减,是需要经过严密的网规、仿真验证,因此需要专业的无线网络规划工程师,购买、部署和运维的成本高。

2. 在使用成本上,Wi-Fi6具有无限流量的优势,且宽带价格一年低于一年。

其次,Wi-Fi6相较于5G可以有效减小移动端电池耗量。

当信号变差时,移动终端为了确保给用户提供一个良好的体验,会自动增加发射功率来提升信号质量,这就导致电池耗电量增加。

由于WiFi6的信号源基本是在室内范围,而5G信号在室外几十公里外的基站,因而移动终端上传数据时,WiFi6的传送距离远远小于5G信号。

通常情况下5G的通信距离是

WiFi6的几千倍以上,这样就需要手机的信号发射强度大大增加,这就增加了耗电量。

在传输速率上,Wi-Fi6的速率高于5Go最新一代的WiFi6速率比5G还要快,最新的802.llaxWiFi6单流峰值速率1.2Gbps(5G网络峰值速率lGbps)。

另外平均来看WiFi每升级一代所用的时间大约为5年,而移动网络为10年,仅为移动网络的一般,所以从最新的WiFi6开始,Wi-Fi速率会持续领先于移动网络。

在应用场景上,Wi-Fi6适合于室内,5G适用于室外。

Wi-Fi6是局域网通信技术,更适合室内场景的覆盖。

Wi-Fi6由于频谱资源非授权且功率主要在2.4和5GHz,不适合室外长距的覆盖,信号容易受到干扰。

5G由于其使用授权的频谱资源,在室外部署时信号干扰较小。

而在室内,由于5G采用了高频信号(24GHz-52GHz),极易衰减,因此需要复杂的网规工程,Wi-Fi6易部署易运维的优势明显。

因此,5G主要用在公众语音、公众网络接入、智慧城市公共IOT基础设施;

Wi-Fi主要用于企业自建园区网络、室内高密接入。

在终端兼容性上,Wi-Fi6终端普及的成本更低。

从Wi-Fi5到Wi-Fi6,终端只需升级芯片即可,无需调整设计架构。

而要实现5G终端的推广,需要对产品重新设计结构,系统复杂性和成本会更大,在非必须场景的终端,Wi-Fi6网络的模式明显具有更大的优势。

Wi-Fi6+5G,在各自领域相互协同,有助于搭建最佳的网络环境。

5G广覆盖性、移动性强,基本可以实现室外的全覆盖。

而在室内,Wi-Fi6相较于5G有明显优势,可以解决5G室内覆盖成本高、终端兼容性差的问题,且由于其MUMIM0的优点,在某些户外高密度人流场所,是更佳的解决方案。

逐渐成熟的产业链叠加应用层的AIoT场景的需求爆发,推动着Wi-Fi6的市场规模。

2020年11月,中国电信进行首次Wi-Fi设备的大规模集采,其中采购支持双频Wi-Fi6功能的产品达1432.6万台,占总采购Wi-Fi产品的52%o2020年12月,中国移动启动2020-2021年智能家庭网关产品集采,包括GP0N-双频Wi-Fi5、Wi-Fi6智能家庭网关以及10GGP0N-双频Wi-Fi6智能家庭网关等,总计约3450万台,最高限价69.3亿元。

其中,要求支持Wi-Fi6功能的网关设备需求量

升级会员

升级会员