中国生态修复行业研究-行业上下游、发展环境及竞争格局Word文档下载推荐.docx

《中国生态修复行业研究-行业上下游、发展环境及竞争格局Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《中国生态修复行业研究-行业上下游、发展环境及竞争格局Word文档下载推荐.docx(12页珍藏版)》请在冰豆网上搜索。

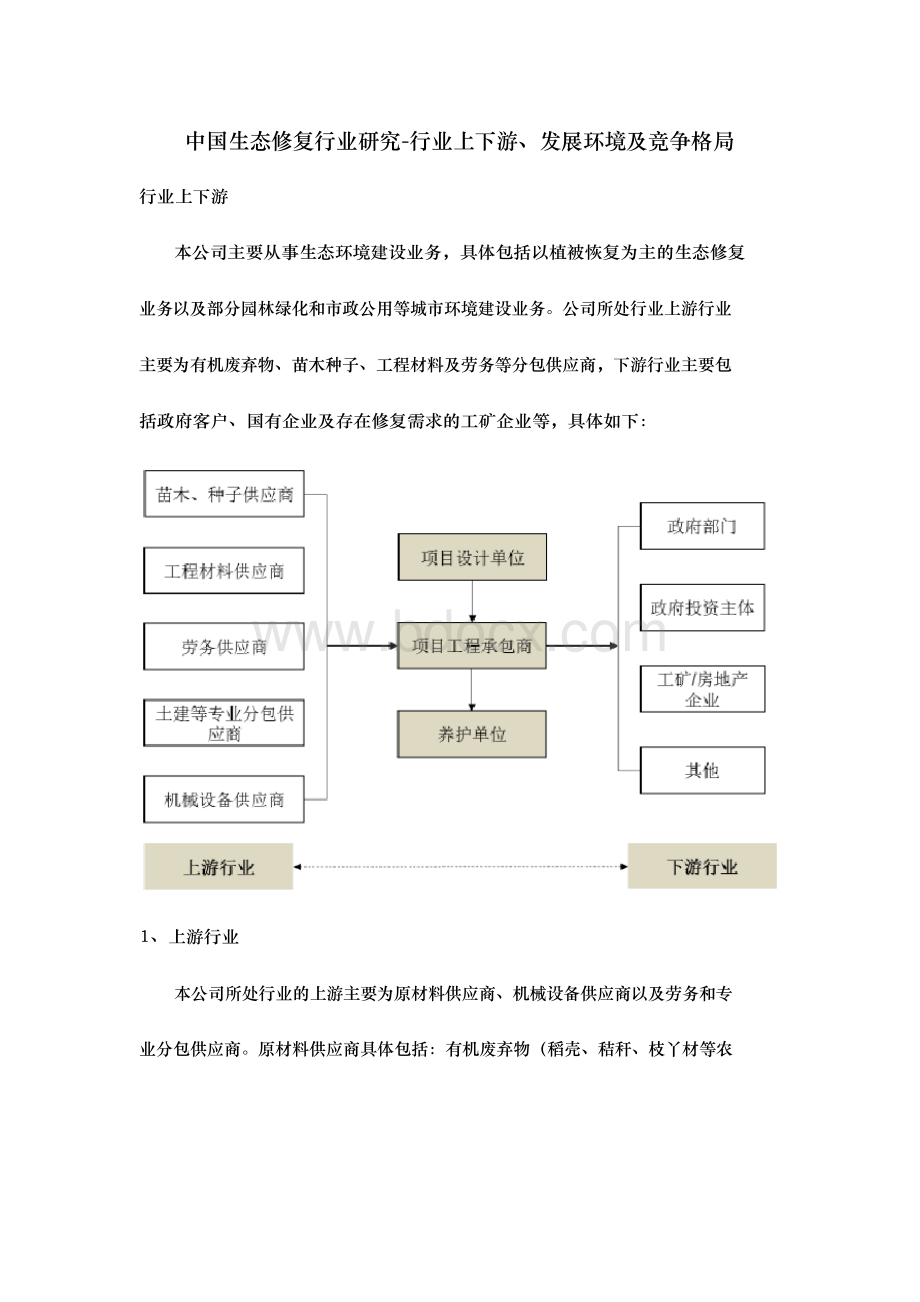

机械设备供应商主要为提供挖掘机、装载机、叉车等机械设备租赁的服务商;

专业分包供应商主要为土石方工程、铺装工程、路面工程、建筑工程、爆破工程等专业工程的供应商。

上游行业市场发展已十分成熟,竞争较为充分。

对于机械设备、劳务分包及专业分包,可供选择的供应商众多,不存在单个供应商依赖的问题;

对于原材料,其中种子和苗木受天气因素及植物生长周期的影响,部分苗木的价格可能偶尔出现波动,但整体市场供应充足。

2、下游行业

行业下游客户主要包括政府及其下属投资主体,以及存在修复需求的工矿企业、房地产企业等。

政府单位对生态修复等环境保护和治理的投入规模和企业的修复需求直接影响了生态修复行业的发展前景。

在当前国家政策大力支持行业发展的趋势下,下游行业对于生态环境治理修复的需求及投资力度也将逐渐加大。

行业发展环境

1、有利因素

(1)生态环境治理需求释放促进行业市场增长

当前,中国生态环境主要面临自然生态空间过度挤压、土地沙化、退化及水土流失、水资源短缺、城乡人居环境严峻等诸多挑战,环境治理的需求迫切。

同时,随着国民经济的快速增长、人民对美好环境的需求意识提升及政策支持有力推动了市政基础建设、环保治理等行业领域的投资,使得生态环境治理市场的需求得以释放。

在生态修复领域,矿山生态环境恢复、荒漠化、石漠化和水土流失综合治理、道路边坡等基础设施修建区生态修复等行业市场发展前景广阔,未来将持续具有增量空间。

(2)国家产业政策大力支持行业发展

近年来,国家重大会议上一再强调生态文明的重要性和地位。

2012年11月,十八大报告提出要大力推进生态文明建设,将生态文明建设放在突出地位,努力建设美丽中国。

2017年10月,“十九大”报告对生态环境保护提出了多方面的细节部署,提出“山水林田湖草生命共同体”的理念,由污染治理转向大生态综合治理。

同时十九大针对生态环境监管体制改革作出了细致的部署,明确提出设立国有自然资源资产管理和自然生态监管机构。

2018年,政府即启动机构改革,成

立自然资源部、生态环境部,将生态保护、生态修复提升到更高的地位。

国家及各部委也出台了一系列相关产业政策,包括污染防治、生态修复、园林绿化、环境保护等多个方面,大力扶持生态环保的发展,促进行业市场需求水平的不断提高。

2019年2月,为进一步厘清产业边界,将有限的政策和资金引导到对推动绿色发展最重要、最关键、最紧迫的产业上,有效服务于重大战略、重大工程、重大政策,国家发改委、工业和信息化部、生态环境部等七部委联合发布《绿色产业指导目录(2019年版)》,将生态保护、生态修复、海绵城市、园林绿化等行业统筹纳入绿色产业范畴。

(3)资金政策保障企业发展

2017年11月,财政部、国土资源部、环境保护部联合发布《关于取消矿山地质环境治理恢复保证金建立矿山地质环境治理恢复基金的指导意见》(财建[2017]638号,提出取消矿山企业保证金制度,建立矿山环境治理恢复基金,专项用于已产生矿山地质环境问题的治理,各地根据指导意见的原则相应制定矿山治理恢复基金管理办法。

如辽宁省、陕西省等地规定矿山企业每月按照原矿销售收入、开采矿种系数、开采方式系数、地区系数等综合提取基金,按照“企业提取、政府监管、确保需要、规范使用”的原则进行管理。

这一政策关于建立治理

专项基金的规定为从事矿山环境治理恢复服务的企业取得稳定的客户回款提供了保障。

2019年2月27日,财政部发布《重点生态保护修复治理资金管理办法》,由中央专项预算安排治理资金用于支持开展山水林田湖草生态保护修复工程以

及开展历史遗留废弃工矿土地整治等工作,促进生态环境恢复和生态系统功能提升。

2019年4月14日,国务院发布《政府投资条例》(国务院令第712号),明确规定政府投资资金应当投向市场不能有效配置资源的公共基础设施、农业农村、生态环境保护、重大科技进步等公共领域的项目,以非经营性项目为主;

并且政府投资项目所需资金应当按照国家有关规定确保落实到位,政府投资项目不得由施工单位垫资建设。

以上关于行业发展资金支持和保障的政策文件有力促进了行业内企业的稳定发展,解决了部分现金流回款和资金压力障碍。

2、不利因素

(1)行业管理格局限制了生态修复行业进一步高质量发展

涉及矿山生态环境治理、荒漠化、石漠化和水土流失综合治理、道路边坡等基础设施修建区生态修复、海域、海岸带和海岛综合整治、河流、湖泊与湿地修复、污染场地治理、受损的森林、山地、农田以及农村环境治理等生态修复工作,在历史形成的行业管理格局中,分属于不同的部门管理,如原国土部、水利部、交通部、住建部、海洋局、林业局、农业部等,各部门都有相应的生态修复类资金使用并负有监管责任。

但由于历史和技术原因,各部门的关注解决的重点问题并不相同,从生态修复的角度看,难以达到理想的生态修复效果。

虽然新的国家机构改革较大改善了上述问题,生态修复工作在新的生态环境部、自然资源部、水利部、住建部、农业部、交通部等部门也都被提到了前所未有的高度进行认识,生态修复行业也已迎来发展的春天,但由于生态修复领域具有跨行业实施、多学科融合、技术综合性强、工艺要求高等特点,“九龙治水”式的管理限制了生态修复工作的进一步高质量发展。

(2)行业标准体系尚不完善

在国家和各级政府高度重视生态修复、出台各项促进行业发展政策的同时,

这一行业也存在着标准体系的不完善的问题。

目前,生态修复领域在中国还处于

起步阶段,从业企业规模较小,类别繁杂,行业内缺乏完善的技术标准与施工规范,不利于行业整体的良好竞争和有序发展。

2019年4月,由本公司主编制定

的《CJJ/T292-2018边坡喷播绿化工程技术标准》作为国内植被恢复行业的重要标准,有力推动了行业的发展。

未来行业内监管体制及各项配套发展体系还有待

进一步完善。

(3)企业发展受限于资金实力

生态修复和城市环境建设所属行业都具有资本密集型的特点。

项目在投标和中标后都需要向业主单位交纳一定比例的保证金,施工过程中业主单位支付的工程进度款通常也与公司现金流支出存在时间差,因此行业内企业需要大量的流动资金作为支撑,所承接工程的业务规模也会受到公司资金实力的限制。

此外,目前生态修复行业市场集中度较低,行业内公司普遍规模较小且融资渠道有限,因此资金实力成为制约行业内企业发展壮大的瓶颈。

(4)复合型专业人才匮乏

生态修复业务遍布于全国各地,待修复环境的气候特点、海拔高度、岩土结构、生态习性等各种特征差异较大,修复过程中涉及恢复生态学、森林生态学、

植物生理、林学、园林景观、土壤学、水土保持、岩土工程、土木工程、工程机械、建筑材料、化学材料等多个学科,需要因地制宜的选择适用技术措施或技术组合,需要从业人员在掌握专业知识的同时能深入了解生态修复的深刻内涵,在熟悉当地的气候条件、地理环境、植被结构、破坏现状的基础上,提出针对性的定制化修复方案。

行业内优秀人才大多数集中于相对发达地区,且专业人才的培养需要时间和经验的积累。

因此,目前行业内具有较高理论修养和丰富实践经验的优秀人才尚不能满足满足行业快速发展的需要,专业人才缺口在一定程度上影响行业整体的发展。

行业竞争格局

1、行业壁垒

(1)技术能力壁垒

生态修复目的是为恢复当地环境的生态功能和生物结构,并能持续健康发展。

使环境实现自我发展和自然演替,恢复生物链平衡、重现原始的自然状态。

随着环境问题日趋复杂以及相关环保政策规定的不断加强,生态修复对专业技术能力的要求也越来越高。

一方面,生态修复工程涵盖恢复生态学、森林生态学、植物生理、林学、园林景观、土壤学、水土保持、岩土工程、土木工程、工程机械、建筑材料、化学材料等多个学科,需要因地制宜的选择适用技术措施或技术组合,通过生物措施和工程措施相辅相成、互相补充,保证修复效果,技术难度

要求高;

另一方面,由于实地环境的复杂性,通常需要针对性的进行研发、设计、落地实施及后期管理的一体化修复能力,确保项目效果的完整性与持续性,实现生态修复的目的。

因此生态修复领域需要较高的技术实力。

(2)资金实力壁垒

在生态修复和城市环境建设业务中,由于涉及工程建设,客户付款相对滞后于公司成本发生,从项目投标、设计、施工至竣工验收这一过程往往需要占用较多营运资金,属于资本密集型行业。

同时,随着企业的发展,单个项目规模逐步提高,可能进一步加大企业的短期资金压力。

因此,无论是行业新进入者还是行业内想扩大业务规模的企业均受到资金实力因素的制约。

(3)项目实施经验壁垒

一方面,随着国内生态环境建设逐渐深入,环境治理的难度逐渐加大,以及生态修复工作涉及的植物、肥料、工程、机械、安全等专业知识,企业必须拥有足够丰富的项目经验,才能应对各种地域、各种气候的待治理环境类型,满足不同客户的要求;

另一方面企业过往拥有相似的项目经验、实施效果、积累的商业信誉也往往成为客户筛选生态环境治理供应商的关键要素之一。

因此,新进入企业由于缺乏相应的业绩和行业经验支撑,在项目竞争过程中不具备优势,同时也

难以具备承接复杂项目的能力。

2、行业竞争格局

随着中国经济的快速发展,在政策的大力支持下,生态修复市场容量迅速扩大,带动了行业内企业的高速发展。

对于生态修复,由于细分业务领域众多,行业尚无较为权威官方的规定界定范围和技术标准,因此行业内企业众多、且类别繁杂。

生态修复行业内公司的竞争力主要体现在修复技术、项目经验、资金实力等方面,大多数企业规模一般不大,没有核心技术及面对复杂立地条件的施工经验和能力。

因此行业内大多数企业都采用常规工程绿化技术进行生态修复工作,无法承接各类复杂场景环境下的专业修复项目,仅在小型的普通常规项目市场竞争激烈;

真正拥有核心技术可以实现自然生态修复效果的公司较少,在大型项目市场由于技术门槛较高,竞争程度相对不高。

3、行业内主要企业情况

目前,国内以从事生态修复业务为主的上市公司、新三板挂牌公司和拟上市公司约十余家,各细分领域主要企业情况如下:

升级会员

升级会员