现金流量表工作底稿.docx

《现金流量表工作底稿.docx》由会员分享,可在线阅读,更多相关《现金流量表工作底稿.docx(19页珍藏版)》请在冰豆网上搜索。

现金流量表工作底稿

现金流量表工作底稿

现金流量表工作底稿

项目

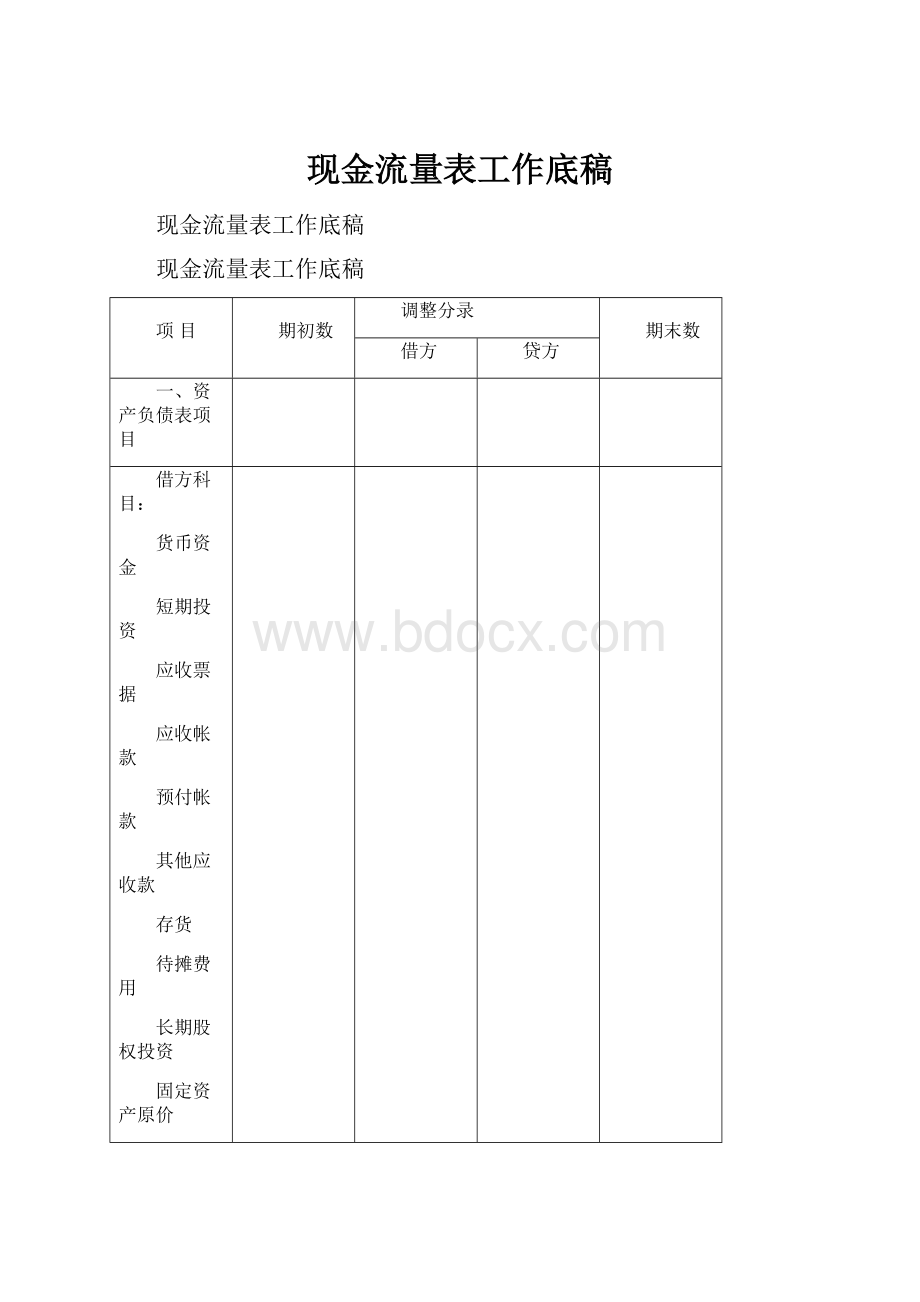

期初数

调整分录

期末数

借方

贷方

一、资产负债表项目

借方科目:

货币资金

短期投资

应收票据

应收帐款

预付帐款

其他应收款

存货

待摊费用

长期股权投资

固定资产原价

工程物资

在建工程

无形资产

长期待摊费用

借方项目合计

贷方项目:

累计折旧

短期借款

应付票据

应付帐款

其他应付款

应付工资

应付福利费

应付股利

应交税金

其他应交款

预提费用

长期借款

实收资本

盈余公积

未分配利润

贷方科目合计

续表

项目

期初数

调整分录

期末数

借方

贷方

二、利润表项目

主营业务收入

主营业务成本

主营业务税金及附加

其他业务利润

营业费用

管理费用

财务费用

投资收益

营业外收入

营业外支出

所得税

净利润

三、现金流量表项目

(一)经营活动产生的现金流量:

销售商品提供劳务收到的现金

现金收入小计:

购买商品、接受劳务支付的现金

支付给职工及为职工支付的现金

支付的各种税费

支付其他与经营活动有关的现金

现金支出小计:

经营活动产生的现金流量净额

续表

项目

期初数

调整分录

期末数

借方

贷方

(二)投资活动产生的现金流量:

收回投资收到的现金

分得投资收益所收到的现金

处置固定资产收回的现金净额

现金收入小计:

购建固定资产所支付的现金

投资活动产生的现金流量净额

(三)筹资活动产生的现金流量:

借款收到的现金

现金收入小计:

偿还债务所支付的现金

分配股利、利润偿还利息所支付现金

现金支出小计:

筹资活动产生现金流量净额

(四)现金及现金等价物净减少

调整分录借贷合计

现金流量表

编制单位:

**公司20*1年度单位:

元

项目

行次

金额

一、经营活动产生的现金流量:

销售商品提供劳务收到的现金

收到的税费返还

收到的其他与经营活动有关的现金

现金流入小计

购买商品、接受劳务支付的现金

支付给职工及为职工支付的现金

支付的各种税费

支付其他与经营活动有关的现金

现金流出小计:

经营活动产生的现金流量净额

二、投资活动产生的现金流量:

收回投资收到的现金

分得投资收益所收到的现金

处置固定资产、无形资产及其他长期资产所收回的现金

收到的其他与投资活动有关的现金

现金流入小计:

购建固定资产、无形资产及其他长期资产所支付的现金

投资所支付的现金

支付的其他与投资活动有关的现金

现金流出小计:

投资活动产生的现金流量净额

(三)筹资活动产生的现金流量:

吸收投资所收到的现金

借款所收到的现金

收到的其他与筹资活动有关的现金

现金流入小计:

偿还债务所支付的现金

分配股利、利润偿还利息所支付现金

支付的其他与筹资活动有关的现金

现金流出小计:

筹资活动产生现金流量净额

四、汇率变动对现金的影响

五、现金及现金等价物净增加额

利润表

编制单位:

**公司20*1年度单位:

元

项目

行次

上年累计数

本年累计数

一、主营业务收入

减:

主营业务成本

主营业务税金及附加

二、主营业务利润(亏损以“—”号填列)

加:

其他业务利润(亏损以“—”号填列)

减:

营业费用

管理费用

财务费用

三、营业利润(亏损以“—”号填列)

加:

投资收益(亏损以“—”号填列)

补贴收入

营业外收入

减:

营业外支出

四、利润总额(亏损以“—”号填列)

减:

所得税

收到的其他与投资活动有关的现金

五、净利润(净亏损以“—”号填列)

利润分配表

编制单位:

**公司20*1年度单位:

元

项目

行次

本年实际

上年实际

一、净利润

加:

年初未分配利润

其他转入

二、可供分配的利润

减:

提取法定赢余公积金

提取法定公益金

三、可供投资者分配的利润

减:

应付优先股股利

提取任意赢余公积金

应付普通股股利

转作股本的普通股股利

四、未分配利润

表15.3资产负债表

会企×01表

编制单位:

××股份有限公司20××年12月31日单位:

元

资产

行次

年初数

期末数

负债及所有者权益

(或股东权益)

行次

年初数

期末数

流动资产:

流动负债:

货币资金

1

短期借款

68

短期投资

2

应付票据

69

应收票据

3

应付帐款

70

应收股利

4

预收帐款

71

应收利息

5

应付工资

72

应收帐款

6

应付福利费

73

其他应收款

7

应付股利

74

预付帐款

8

未交税金

75

应收补贴款

9

其他未交款

80

存货

10

其他应付款

81

待摊费用

11

预提费用

82

一年内到期的长期债权投资

21

预计负债

83

其他流动资产

24

一年内到期的长期负债

86

流动资产合计

31

其他流动负债

90

长期投资:

流动负债合计

100

长期股权投资

32

长期负债:

长期债权投资

34

长期借款

101

长期投资合计

38

应付债券

102

固定资产:

长期应付款

103

固定资产原价

39

专项应付款

106

减:

累计折旧

40

其他长期负债

108

固定资产净值

41

长期负债合计

110

减:

固定资产减值准备

42

递延税项:

固定资产净额

43

递延税款贷项

111

工程物资

44

负债合计

114

在建工程

45

固定资产清理

46

所有者(或股东)权益:

固定资产合计

50

实收资本(或股本)

115

无形资产及其他资产:

减:

已归还投资

116

无形资产

51

实收资本(或股本)净额

117

长期待摊费用

52

资本公积

118

其他长期资产

53

盈余公积

119

无形资产及其他资产合计

60

其中法定公益金

120

递延税项:

未分配利润

121

递延税款借项

61

所有者(或股东)权益合计

122

资产总计

67

负债及所有

者权益总计

135

现金流量表编制口诀速记

(一)口诀如下:

现金流量表编制要诀

这首口决基本上概括了现金流量表的全部编制过程。

我想大家只要好好理解它,那么,出什么样的问题你差不多都能对付。

①看到收入找应收,未收税金分开走

②看到成本找应付,存货变动莫疏忽

③有关费用先全调,差异留在后面找

④财务费用有例外,注意分出类别来

⑤所得税直接转,营业外去找固定资产

⑥坏账,工资,折旧,摊销,哪来哪去反向抵销

⑦为职工支付的单独处理。

每句话怎样理解呢?

别急,我们逐个地看。

第①句话针对销售商品,提供劳务收到的现金,因为直接法是以利润表中营业收入为起算点,所以,我们看到营业收入,就要找应收项目(应收账款,应收票据等)。

未收的税金再单独作账(收到钱的增值税才作为现金流量)也就是说应收账款中包括的应收取的税金部分,若实际未收取现金则贷记应交税金,另外,有关贴现的处理,将应收票据因贴现产生的贴现息(已计入财务费用)作反调。

简言之,在进行“销售商品,提供劳务收到的现金”的处理时,

i)借:

经营活动现金流量一销售商品收到的现金

应收账款(借方或贷方)

贷:

主营业务收入

应收票据

应交税金

ii)对贴现息处理

借:

财务费用

贷:

经营活动现金流量-销售商品的收到现金

例如:

应收票据发生额10万元(假如3月发生)后5月份贴现,贴现息为1万元。

但是从期初,期末的报表看,应收票据未发生变动,但你不能不作现金流量的调整,因为实际现金现流量为9万元。

贴现时:

借:

财务费用1万作现金流量表时:

借:

银存9万财务费用1万

贷:

应收票据10万贷:

经营活动现金流量1万

iii)对应交税金的调整

借:

经营活动现金流量

贷:

应交税金

第②句“看到成本找应付,存货变动莫疏忽”-告诉你在进行“购买商品支付的现金”的处理时,找应付科目,同时考虑存货的期初,期末变动值,看是否与此项目有关,有关的调整.

第③句“有关费用先全调,差异留在后面找”是指先把“管理费用”“营业费用”的数额全部调整“支付的其他与经营活动有关的现金”。

而后面把6项内容仅调回来。

这6项内容是:

坏账准备,待摊费用,累计折旧,无形资产摊销,应付管理人员工资,应付管理人员的福利费(营业费用无任何调整)

第④句“财务费用有例外,注意分出类别来”指的就是上面说的贴现息.

第⑤句“所得税直接结转,营业外找固定资产”所得税直接结转,营业外收入,营业外支出,都是从固定资产盘盈,盘亏那来的,自然就要找固定资产了。

第⑥句是指这几个项目不影响现金流量,那么就反向抵回来就可以了

借:

经营活动现金流量-支付的其他与经营活动有关的现金

贷:

坏账准备,累计折旧,无资摊销费等

第⑦句支付给职工,和为职工支付的现金项目较特殊,需单独核算。

总的来说,有三项需要注意的。

①在进行“销售商品收到的现金”核算时,需调整2项内容。

财务费用中贴现息和应交税金中收到的现金

②在进行“购买商品支付的现金”核算时,需调整5项内容。

累计折旧,应付工资,应付福利费,待摊费用,应交税金(进项税额)。

③在进行“支付的其他与经营活动有关的现金”的核算时,需要调整6项内容。

坏账准备,待摊费用,累计折旧,应付管理人员工资,应付管理人员福利费,无形资产摊销。

掌握了这三种情况,我想现金流量表也就没什么难的了,其他内容都是很容易*作的,在这就不多述了。

补充:

现金流量表编制口诀速记(二

口诀编号:

10

针对内容:

会计-现金流量表-间接法

口诀如下:

①与损益有关的项目(9项)调整净利润。

固定资产(4项):

减值准备,折旧,处置损失,报废损失.

无形资产(1项):

无形资产摊销。

财务费用:

反映本期应属投资筹资的财务费用,不包括贴现息(我们上面已经谈过,贴现息是一项特殊的财务费用,实际做题时一定要留。

)

投资损失

预提费用

待摊费用

②与损益无关的项目(四项):

存货,递延税款,经营性应收及应付,这几项的调整可以应用平衡式“资产=负债+所有者权益”当使所有者权益增加时,调减净利润;当使所有者权益减少时,调增净利润,从而实现了将权责发生制下的净利润调节为经营活动现金流量,去除不影响现金流量变化的项目。

例如:

若固定资产折旧增加,则说明“资产”方减少、负债不变情况下“所有者权益”减少,因为折旧不影响现金流量,所以要把这部分往净利润中增加,其他各项都仿照进行处理。

除了现金流量表制作方面的内容以外,还有一些基本的知识点提醒大家。

注意:

因为我们前面提到过这章内容要么出小题,多选,判断之类的,要出大题肯定难度不小,至少,15分以上吧!

所以鉴于这两年的情况,大家在重视大题目的同时,关注小题目,没准他今年还是出选择题。

举个例子吧:

下列事项中,影响经营活动现金流量的是:

A.企业处置固定资产B.计提当期应付福利费C.支付广告费

D.支付银行借款利息E.企业办理银行本票

分析:

AD不属于经营活动,A是投资活动产生现金流量的情形,D是筹资活动产生现金流量的情形。

B没有现金流量发生,自然不是答案.E同样道理,由银行存款转到其他货币资金,也没有现金流量发生。

还有,大家都知道,现金流量表中使用的现金,其中包括银行存款,但大家别忘了一点,银行存款是把“定期存款”排除在外的。

(提前通知金融企业便可支取的定期存款,则不被排除在外。

)

升级会员

升级会员