时间关系模型文档格式.docx

《时间关系模型文档格式.docx》由会员分享,可在线阅读,更多相关《时间关系模型文档格式.docx(6页珍藏版)》请在冰豆网上搜索。

所谓移动平均,就是按时间数列的一定项数求序时平均数,逐项移动,边移动边平均,计算出一系列的序时平均数。

这样,就可以得出由移动平均数构成的新的时间序列。

新的时间序列可以把原数列中的某些不规则变动,特别是周期性变动加以修匀,从而呈现出长期变动的基本趋势。

用移动平均法修匀原始时间数列比较客观也比较容易从中看出变动趋势,但数列两端的值无法进行修云计算,因此每次移动平均都会使数列变短,影响更进一步的观察。

另外,只有当数列的变化接近直线形式时,才能使用上述线性方程预未来趋;

特别是当原始数列的最后几项变动较明显时,预测值更会出现大的波动。

2.指数平滑法指数平滑法实质上是一种加权移动平均法,它给近期观察值以较大的权重,给远期观察值以较小的权重。

该方法能巧妙利用历史数据信息,并能提供良好的短期预测精度。

设预测对象第t期的观察值为,并设原始时间序列为饥1,2,,令第t期的一次指数平滑值为S

(1)。

则一次指数平滑值的递推计算公式为:

(1)=+

(1)1

(1)其中,为平滑常数,01。

在计算S

(1)时,若时间序列数据较多,可选用第一期数据为初始值,即S0

(1)=1;

若时间序列的数据较少,般以最初几期实际值的平均值作为初始值,如0

(1)=(1+2)/2一次指数平滑值可直接作为下一期的预测值,就是一次指数平滑法,但其存在滞后现象。

二次指数平滑是指对一次指数平滑值再进行一次指数平滑。

令第t期的二次指数平滑值为S

(2),二次指数平滑值的递推计算公式为:

(2)=

(1)+

(1)1

(2)在计算1

(2)时,初始值0

(2)的确定方法可以参照一次指数平滑时确定初始值的方法。

二次指数平滑值与一次指数平滑值相比,也存在滞后现象,因此,一般不直接将二次指数平滑值作为下一期的预测值,而是通过建立二次指数平滑预测模型进行预测。

二次指数平滑预测模型的形式为:

+=+式中+n期之后第T期的预测值n原始时间序列的最后一期T预测期间数,待定系数,其计算公式为:

an=2Sn

(1)-Sn

(2)bn=(/1-)(Sn

(1)-Sn

(2))如果时间序列的趋势呈现二次曲线型,则需要采用三次指数平滑法进行预测,其计算公式为:

+=+2式中:

+t期之后第T期的预测值;

t原始时间序列的最后一期;

、模型参数,也称为三次指数平滑系数。

上式中有三个待定系数,故需要进行三次指数平滑,可按以下公式计算出三个系数:

=3

(1)3

(2)+(3)=2

(1)2(65)

(1)2(54)

(2)+(43)(3)=22

(1)2

(1)2

(2)+(3)其中,(3)=

(2)+

(1)1(3)为第t期的三次指数平滑值。

在计算1(3)时,初始值0(3)的确定方法可参照一次指数平滑确定初始值的方法。

应用该方法的注意事项一是权的取值。

的确定是经验性的,一般在0.2-0.6之间;

但若原始数列波动较大,也可取更高一些的值;

如不易作出判断时,可分别0.3、0.5、0.7或0.9几个不同的值加以试算比较,取误差最小的用之。

为保证预测模型的精度,在预测前应对模型进行检验。

最常用的预测精度检验方法是后验拟合法,即比较预测对象的历史数据与预测模型计算值之间的平均误差。

此差值应小于预先确定的精度,即=()/100%average(|)式中第i个时刻点的模型预测值第i个时刻的实际值预先确定的预测精度二是各修匀数列初始值的确定。

指数平滑总是需要一本数列的前一个数据作为修匀的部分依据。

如果原始数据的列数较长就可以用第一期的实际值作为各个修匀数列的初始值,即令0

(1)=0

(2)+0(3)=0。

因为初始值经过较长时间的平滑链,到最后对修匀值的影响就已经很小了。

如果原始数列较短,就需要根据对具体资料的分析,用适当的方法确定初始值。

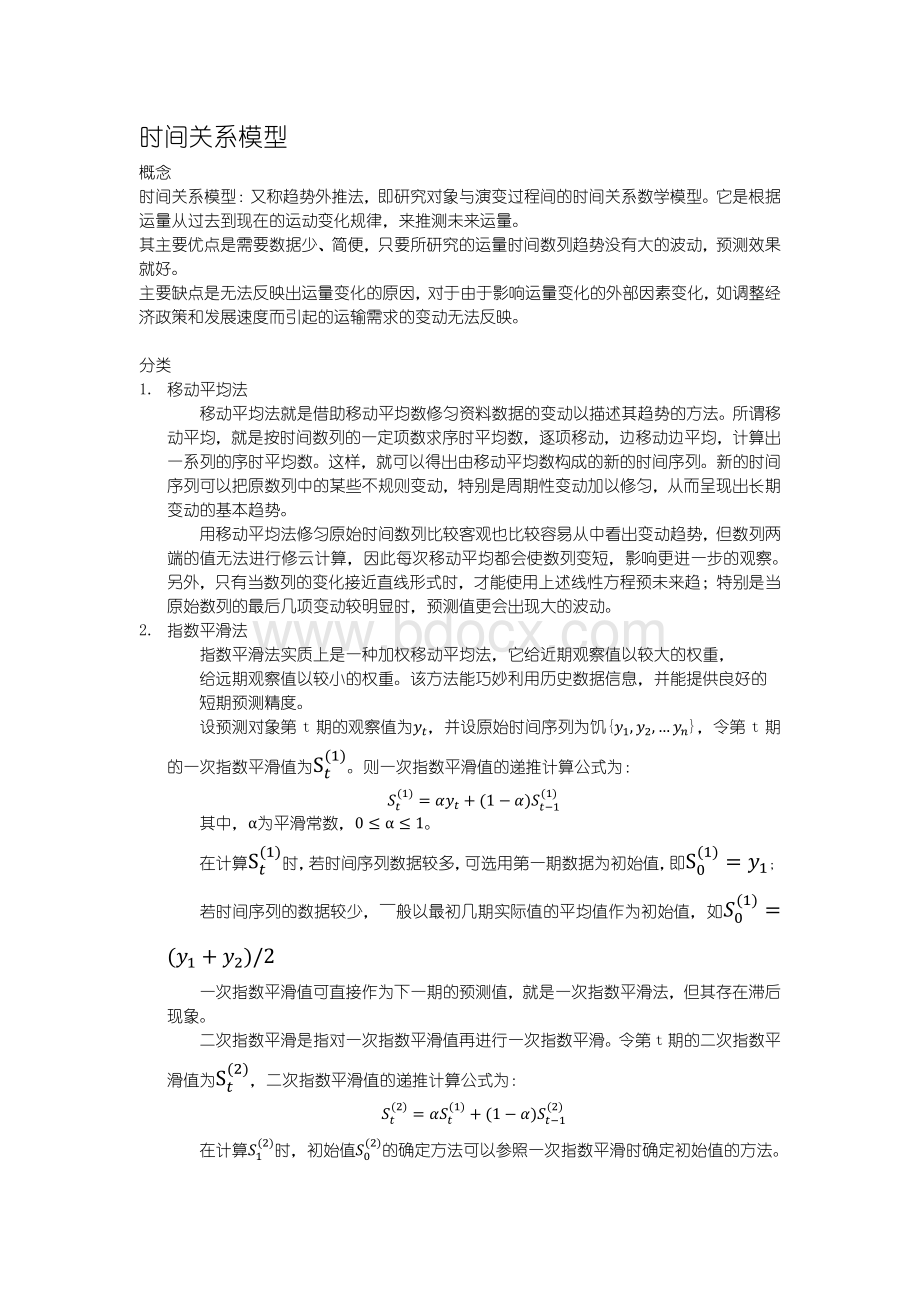

表1青岛市民用车辆拥有情况表年份保有量车辆年增长率市区人口每千人保有量辆%万人辆/千人199042446-205.786.3719915032418.56207.227.5019926089821.01209.289.0519938148933.81212.0612.07199410129024.30214.9714.93199511627614.80218.3816.9819961269679.19223.8618.391997105974-16.53227.2215.2419981118385.53229.5815.9919991193666.73231.9416.98200014211119.05234.6020.11200116646017.13237.6023.43200220935125.77241.7429.25200325389121.28246.7735.23图1050000100000150000200000250000300000坐标轴标题坐标轴标题保有量保有量保有量从图可以看出,民用车辆保有量随时间呈非线性变化,采用三次指数平滑模型预测,保有量随时间呈非线性变化,采用三次指数平滑模型预测,根据相关公式,采用从1997年到2003年的样本在Excel中进行数据处理,预测过程如下:

1.在Excel中按表3-15做好表头,并在A、C两列分别输入青岛市各年民用车辆保有量的历史数据;

2.根据经验输入平滑系数,如a=O7(0a1);

3.在表格D3、E3、F3中输入初始值0

(1)=0

(2)=0(3)=1=42446根据相关内容在D4:

I4单元格中分别输入公式,并填充单元格D5:

I16;

4.当预测期T=1时,在单元格J5:

J16计算出相应的预测值;

5.计算相对残差|=+100%,如L列所示;

6.在L17中输入公式:

=average(L5:

L16)得平均相对残差;

7.在Excel主菜单栏上选择“工具”菜单下的“单变量求解”工具,目标单元格(E)选择L17,在目标值(v)后输入“0”,可变单元格(c)选择F1。

通过多次单变量求解计算,得到最优的a值,如表3-15所示。

8.根据表3-15中模型参数即=209292.14,=48302.41,=197615.76,建立模型:

=+=209292.14+48302.41+197615.7629.用上式预测目标年的民用车辆保有量,结合表2中T=1时的预测值,可得表3,图2中全样本预测曲线。

表2三次指数平滑模型的参数估计ABCDEFGHIJKL1时间实际值平滑系数a=0.828822参数预测值残差2年份t

(1)

(2)(3)+|304244642446424464199014244642446424464244642446005199125032448975.4647857.7646931.38650284.4859507.2012242.692842446787815.656199236089858857.1256974.27455255.15360903.712621.21919.190762034.38-1136.381.8667199348148977614.9274081.69670859.00681458.6823754.63640.043175444.096044.9097.41881994510129097237.3493273.60989436.722101327.9421907.241486.9315108853.3-7563.327.467919956116276113017109637.37106179.46116318.3614688.31-917.4887124722.1-8446.117.264表3三次指数平滑模型预测值年1990199119921993199419951996199719981999时间t-12-11-10-9-8-7-6-5-4-3实际值y42446503246089881489101290116276126967105974111838119366预测值424466089875304107946125571131536126978117969121696年20002001200220032004200520062007200820092010时间t-2-1012345678实际值y142111166460209351253891预测值1381591673582092922639623313694115115043896100027283528594371003259从图3-7可以看出指数平滑模型对全部样本拟合程度很高。

通过比较采用的所有预测模型,包括后面的灰色模型、遗传神经网络模型,只有指数平滑模型在有数据发生突变的情况下,仍能较好的拟合。

考虑到其他模型采用的数据资料是从1997年到2003年,为比较所预测结果,因此以此时间段的数据为样本建立模型如下:

=+=208997.7+45079.72+4931.552根据上式进行目标年份的预测,结果如表4所示。

表4三次指数平滑模型预测值年1997199819992000200120022003时间t-5-4-3-2-101实际值y105974111838119366142111166460209351253891预测值106888107584118142138564168850208998259099相对误差%0.863.81.032.51.440.172.02年2004200520062007200820092010时间t2345678实际值y-1019967126967124579.07122021.38119309.59126982.669085.467-1806.305130089.2-3122.182.4591119978105974109158.78111360.57112721.27106115.89-28665-9859.224134261.8-28287.826.691219989111838111379.38111376.16111606.41111616.075013.2032736.731167591.6744246.3339.5613199910119366117998.87116865.2115965.0111936610486.662736.7307119366-0.00159014200011142111137983.53134368.54131218.26142063.2427450.845447.3218132589.49521.6066.715200112166460161585

升级会员

升级会员