金融市场学公式汇总汇总Word下载.docx

《金融市场学公式汇总汇总Word下载.docx》由会员分享,可在线阅读,更多相关《金融市场学公式汇总汇总Word下载.docx(26页珍藏版)》请在冰豆网上搜索。

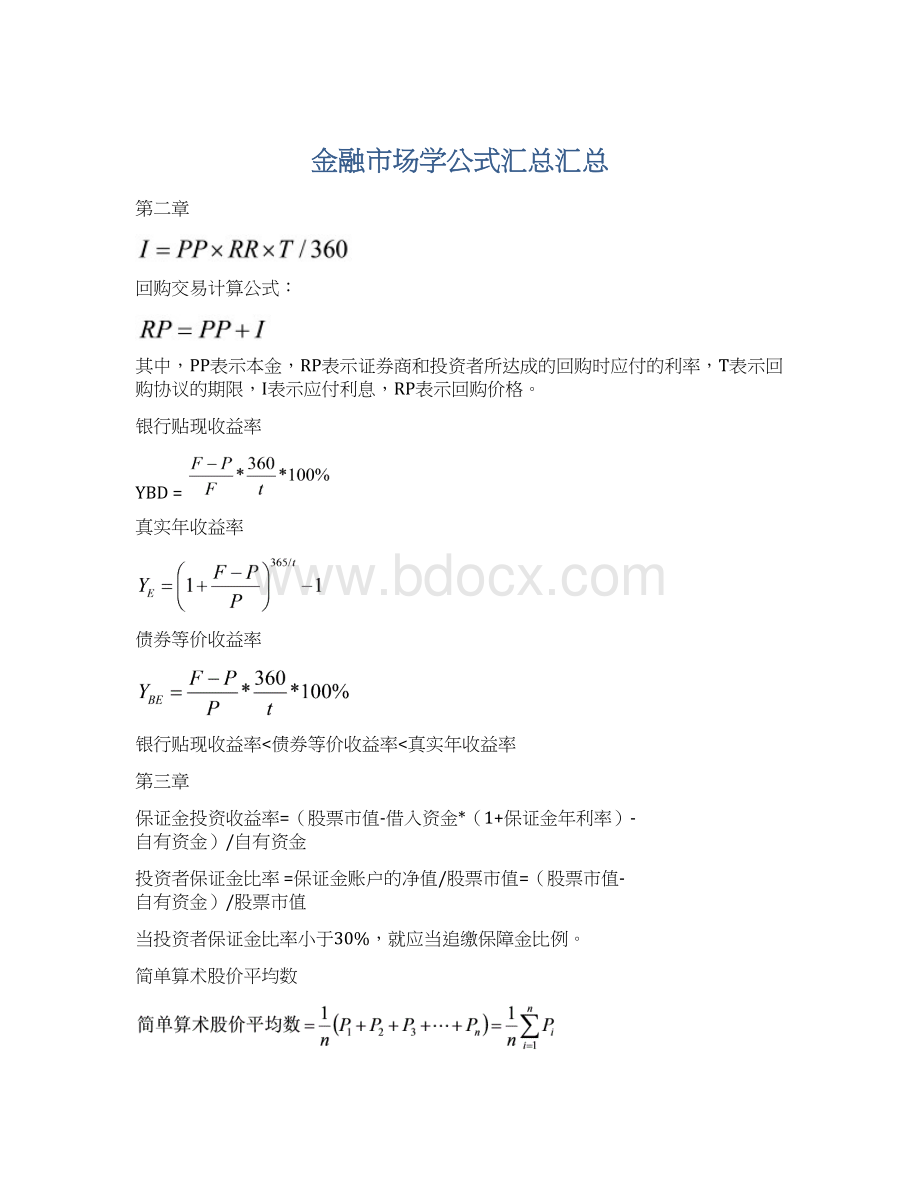

加权股价平均数

简单算术股价指数

(1)相对法

(2)综合法

加权股价指数

以基期成交股数(或总股本)为权数的指数称为拉斯拜尔指数,其计算公式为:

以报告期成交股数(或总股本)为权数的指数称为派许指数。

其计算公式为:

第四章:

交叉汇率的计算

1.如果两种货币的即期汇率都以美元作为单位货币,那么计算这两种货币比价的方法是交叉相除。

(即一个直接盘的买入价/另一个直接盘的卖出价,一个直接盘的卖出价/另一个直接盘的买入价。

)

•如果两个即期汇率都以美元作为计价货币,那么,汇率的套算也是交叉相除。

2.如果一种货币的即期汇率以美元作为计价货币,另一种货币的即期汇率以美元为单位货币,那么,此两种货币间的汇率套算应为同边相乘。

(即一个直接盘的买入价*另外一个直接盘的买入价,一个直接盘的卖出价*另外一个直接盘的卖出价。

远期汇率的标价方法与计算

☐若远期汇水前大后小时,表示单位货币的远期汇率贴水,计算远期汇率时应用即期汇率减去远期汇水。

☐若远期汇水前小后大时,表示单位货币的远期汇率升水,计算远期汇率时应把即期汇率加上远期汇水。

购买力平价的形式

•

绝对购买力平价:

这是指一定时点上两国货币的均衡汇率是两国物价水平之比。

设R0为该时点的均衡汇率,则式中Pa和Pb分别为A国和B国的一般物价水平。

绝对购买力平价说是以一价定律为基础的,将上式改变为Pa=R0·

Pb,即为一价定律的表达式。

相对购买力平价学说将汇率在一段时期内的变动归因于两个国家在这段时期中的物价或货币购买力的变动:

式中R1和R0分别代表计算期和基期的均衡汇率,Pa1和Pa0分别代表A国计算期和基期的物价水平,Pb1和Pb0分别代表B国计算期和基期的物价水平。

相对购买力平价学说与绝对购买力学说相比更富有意义,因为它从理论上避开了一价定律的严格假设。

国际收支说的原理

当国际收支处于均衡状态时,其经常项目收支差额应等于(自主性)资本流出入的差额。

如果我们用CA表示经常帐户收支差额,KA表示资本帐户差额,则国际收支的均衡条件可表示为:

CA+KA=0

第五章

贴现债券

贴现债券的内在价值公式

其中,V代表内在价值,A代表面值,y是该债券的预期收益率,T是债券到期时间。

直接债券的内在价值公式

统一公债的内在价值公式

判断债券价格被低估还是或高估——以直接债券为例

方法一:

比较两类到期收益率的差异

预期收益率(appropriateyield-to-maturity):

即公式

(2)中的y

承诺的到期收益率(promisedyield-to-maturity):

即隐含在当前市场上债券价格中的到期收益率,用k表示

如果y>

k,则该债券的价格被高估;

如果y<

k,则该债券的价格被低估;

当y=k时,债券的价格等于债券价值,市场也处于均衡状态。

方法二:

比较债券的内在价值与债券价格的差异

NPV:

债券的内在价值(V)与债券价格(P)两者的差额,即

当净现值大于零时,该债券被低估,买入信号。

当净现值小于零时,该债券被高估,卖出信号。

债券的预期收益率近似等于债券承诺的到期收益率时,债券的价格才处于一个比较合理的水平。

赎回收益率(YTC):

P是债券的市场价格,C是利息,F*是赎回价格,YTC是每期的赎回收益率,N*是直到赎回日前的期数。

到期收益率(YTM):

其中,P是债券当前的市场价格,C是利息,F是债券面值,N为距到期日的年数,YTM是每年的到期收益率。

马考勒久期

其中,D是马考勒久期,是债券当前的市场价格,ct是债券未来第t次支付的现金流(利息或本金),T是债券在存续期内支付现金流的次数,t是第t次现金流支付的时间,y是债券的到期收益率,PV(ct)代表债券第t期现金流用债券到期收益率贴现的现值。

债券组合的马考勒久期

计算公式:

其中,Dp表示债券组合的马考勒久期,Wi表示债券i的市场价值占该债券组合市场价值的比重,Di表示债券i的马考勒久期,k表示债券组合中债券的个数。

马考勒久期定理

⏹定理一:

只有贴现债券的马考勒久期等于它们的到期时间。

⏹定理二:

直接债券的马考勒久期小于或等于它们的到期时间。

只有仅剩最后一期就要期满的直接债券的马考勒久期等于它们的到期时间,并等于1。

⏹定理三:

统一公债的马考勒久期等于,其中y是计算现值采用的贴现率。

⏹定理四:

在到期时间相同的条件下,息票率越高,久期越短。

⏹定理五:

在息票率不变的条件下,到期时间越长,久期一般也越长。

⏹定理六:

在其他条件不变的情况下,债券的到期收益率越低,久期越长。

马考勒久期与债券价格的关系

债券价格的变动比例等于马考勒久期乘上到期收益率微小变动量的相反数

修正久期

修正久期的定义:

修正的久期公式:

凸度

如果说马考勒久期等于债券价格对收益率一阶导数的绝对值除以债券价格,我们可以把债券的凸度(C)类似地定义为债券价格对收益率二阶导数除以价格。

即:

考虑了凸度的收益率变动和价格变动关系:

当收益率变动幅度不太大时,收益率变动幅度与价格变动率之间的关系就可以近似表示为:

第六章

收入资本化法的一般形式

收入资本化法认为任何资产的内在价值取决于持有资产可能带来的未来现金流收入的现值。

一般数学公式:

其中,假定对未来所有的预期现金流选用相同的贴现率,V代表资产的内在价值,Ct表示第t期的预期现金流,y是贴现率。

股息贴现模型:

收入资本化法运用于普通股价值分析中的模型。

基本的函数形式:

其中,V代表普通股的内在价值,Dt是普通股第t期预计支付的股息和红利,y是贴现率,又称资本化率(thecapitalizationrate)。

●该式同样适用于持有期t为有限的股票价值分析

每期股息增长率:

用股息贴现模型指导证券投资

目的:

通过判断股票价值的低估或是高估来指导证券的买卖。

方法一:

计算股票投资的净现值NPV

当NPV大于零时,可以逢低买入

当NPV小于零时,可以逢高卖出

比较贴现率与内部收益率的大小

内部收益率(internalrateofreturn),简称IRR,是当净现值等于零时的一个特殊的贴现率即:

净现值大于零,该股票被低估

净现值小于零,该股票被高估

零增长模型

模型假设:

股息不变,即

把式(5)代入

(1)中可得零增长模型:

当y大于零时,小于1,可以将上式简化为:

不变增长模型

假定条件:

股息的支付在时间上是永久性的,即:

式

(1)中的t趋向于无穷大();

股息的增长速度是一个常数,即:

式(5)中的gt等于常数(gt=g);

模型中的贴现率大于股息增长率,即:

式

(1)中的y大于g(yg)。

由假设条件可得不变增长模型:

其中的、分别是初期和第一期支付的股息。

三阶段增长模型

股息增长率(gt)

三阶段增长模型的计算公式

式(10)中的三项分别对应于股息的三个增长阶段。

H模型

模型假定:

股息的初始增长率为ga,然后以线性的方式递减或递增

从2H期后,股息增长率成为一个常数gn,即长期的正常的股息增长率。

在股息递减或递增的过程中,在H点上的股息增长率恰好等于初始增长率ga和常数增长率gn的平均数

当ga大于gn时,在2H点之前的股息增长率为递减

H模型的股票内在价值的计算公式:

H模型VS.三阶段增长模型

与三阶段增长模型的公式(10)相比,H模型的公式(11)有以下几个特点:

1.在考虑了股息增长率变动的情况下,大大简化了计算过程;

2.

在已知股票当前市场价格P的条件下,可以直接计算内部收益率,即:

可以推出,

在假定H位于三阶段增长模型转折期的中点(换言之,H位于股息增长率从ga变化到gn的时间的中点)的情况下,H模型与三阶段增长模型的结论非常接近

4.当ga等于gn时,式(11)等于式(8),所以,不变股息增长模型也是H模型的一个特例;

5.如果将式(11)改写为

股票的内在价值由两部分组成:

1.式(12)的第一项,根据长期的正常的股息增长率gn决定的现金流贴现价值;

2.式(12)的第二项,由超常收益率ga决定的现金流贴现价值,且这部分价值与H成正比例关系。

多元增长模型

假定在某一时点T之后股息增长率为一常数g,但是在这之前股息增长率是可变的。

多元增长模型的内在价值计算公式:

不变增长模型

由式(8)得:

每期的股息等于当期的每股收益(E)乘派息比率(b),即:

代入式(6.18),得到

市盈率决定因素

第一个层次的市盈率决定因素

由式(15)可得,市盈率(P/E)取决于三个变量:

派息比率(payoutratio)b,市盈率与股票的派息比率成正比。

贴现率y,与贴现率负相关。

股息增长率g,与股息增长率正相关。

第二层次的市盈率决定因素

股息增长率的决定因素分析

贴现率的决定因素分析

ROE的决定因素

ROE的两种计算方式:

1.以每股的(税后)收益除以每股的股东权益账面价值

以公司总的税后收益(earningsaftertax,简称EAT)除以公司总的股东权益账面价值(equity,简称EQ)

对式(18)稍做调整,可得:

股息增长率的决定因素分析小结

式(20)代入式(16)中可得:

股息增长率与公司的税后净利润率、总资产周转率和权益比率成正比,与派息比率成反比。

贴现率的决定因素分析

证券市场线:

投资第i种证券的期望收益率,即贴现率

无风险资产的收益率

市场组合的期望收益率

是第i种证券的贝塔系数

贝塔系数的决定因素

改写的证券市场线:

其中,表示杠杆比率之外影响贝塔系数的其他因素

派息比率与市盈率之间的关系

⏹y>ROE,则市盈率与派息率正相关;

⏹y<ROE,则市盈率与派息率负相关;

⏹y=ROE,则市盈率与派息率不相关。

可见,派息率对市盈率的影响是不确定的。

在公司发展初期,股东权益收益率较高,一般超过股票投资的期望回报率,此时派息率越高,股票的市盈率越低,公司会保持较低的派息率;

当公司进入成熟期以后,股东权益收益率会降低并低于股票投资的期望回报率,此时提高派息率会使市盈率升高,公司倾向于提高派息率。

杠杆比率与市盈率之间的关

升级会员

升级会员