中级会计财管教材变动具体变化.docx

《中级会计财管教材变动具体变化.docx》由会员分享,可在线阅读,更多相关《中级会计财管教材变动具体变化.docx(21页珍藏版)》请在冰豆网上搜索。

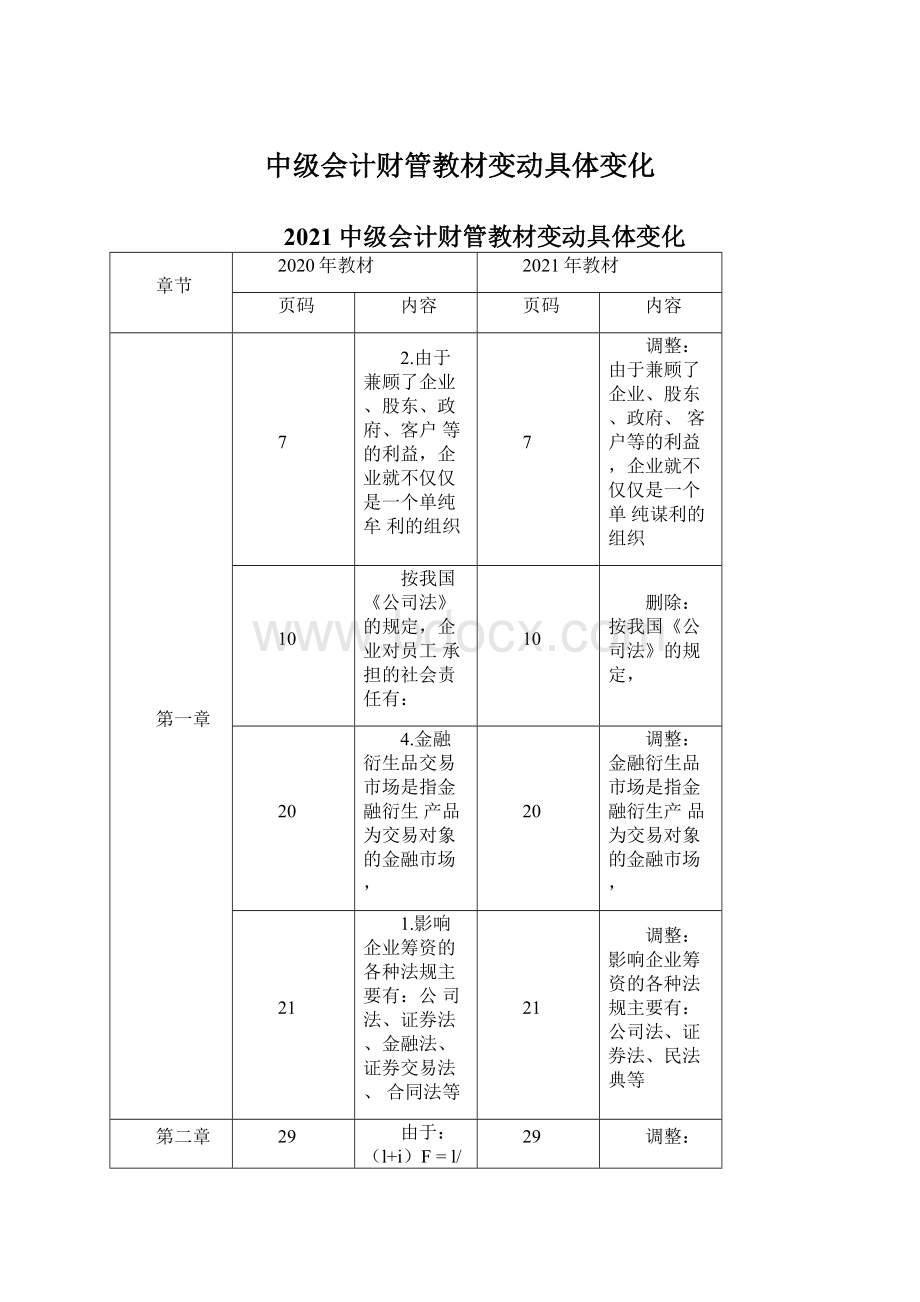

中级会计财管教材变动具体变化

2021中级会计财管教材变动具体变化

章节

2020年教材

2021年教材

页码

内容

页码

内容

第一章

7

2.由于兼顾了企业、股东、政府、客户等的利益,企业就不仅仅是一个单纯牟利的组织

7

调整:

由于兼顾了企业、股东、政府、客户等的利益,企业就不仅仅是一个单纯谋利的组织

10

按我国《公司法》的规定,企业对员工承担的社会责任有:

10

删除:

按我国《公司法》的规定,

20

4.金融衍生品交易市场是指金融衍生产品为交易对象的金融市场,

20

调整:

金融衍生品市场是指金融衍生产品为交易对象的金融市场,

21

1.影响企业筹资的各种法规主要有:

公司法、证券法、金融法、证券交易法、合同法等

21

调整:

影响企业筹资的各种法规主要有:

公司法、证券法、民法典等

第二章

29

由于:

(l+i)F=l/(l+i)”所以,当n-8时,(l+i)”=0,1-(1+1

29

调整:

(1+on«o

1一(1+广1

ii

i~1

35

……尤其是短期国债的风险更小,因此,一般情况下,

35

调整:

……尤其是短期国债的风险更小,因此,通货膨胀很小的情况下

37

项目A投资收益率的标准差

=V0.0024=4.9%

项目B投资收益率的标准差

=70.0159=12.61%

37

调整:

项目A投资收益率的标准差

=V0.0024=0.049

项目B投资收益率的标准差

=70.0159=0.1261

45

例如,保险费、房屋租金、固定的设备折旧、管理人员的基本工资等

45

调整:

例如,房屋租金、固定的设备折旧、管理人员的基本工资、车辆交强险等

第三章

56

……定期预算法与滚动预算法,这些方法广泛运用于营业活动有关预算的编制。

56

删除:

这些方法广泛运用于营业活动有关预算的编制。

74

预计资产负债表中-盈余公积的年末余额750000

未分配利润的年末余额1575250

74

调整:

预计资产负债表中-盈余公积的年末余

额968775

未分配利润的年末余额1356475

74-

75

“未分配利润”本年的增加额1018975元=本年的净利润2187750元(见表3-14)-本年的股利95000元(见表3-14)-本年的股利950000(见表3-13)-本年计提的法定盈余公积218775元;股东权益各项目的期初余额均来源于M公司上年末的资产负债表。

各项预算中都没有涉及股本和资本公积的变动,所以,股本和资本公积的余额不变。

M公司没有计提任意盈余公积,计提的法定盈余公积=2187750X10%=218775(元),所以,盈余公积的年末余额=750000+218775=968775(元)。

74-75

调整:

“未分配利润”本年的增加额1237750元=本年的净利润2187750元(见表3-14)-本年的股利95000元(见表3-14)-本年的股利950000(见表3-13)股东权益各项目的期初余额均来源于M公司上年末的资产负债表。

各项预算中都没有涉及股本和资本公积的变动,所以,股本和资本公枳的余额不变。

M公司没有计提任意盈余公积,由「“法定盈余公积”达到股本的50%时可以不再提取,所以,M公司本年没有提取法定盈余公积,即

“盈余公

积”的余额不变。

第四章

78

(1)主要有四类筹资动机:

创立性筹资动机、支付性筹资动机…调整性筹资动机。

(2)支付性筹资动机下:

银行存款的提前偿还

(3)扩张性筹资动机,是指企业因扩大经营规模或对外投资…的筹资动机

78

调整:

(1)主要有以下几类筹资动机

(2)银行存款的偿还

(3)扩张性筹资动机,是指企业因扩大经营规模或满足对外投资…的筹资动机

79

(1)在实务中…可以称之为混合性的筹资动机

(2)二、筹资管理的内容:

从什么渠道以什么方式筹集

79

新增:

(五)混合性筹资动机在实务中…可以称之为混合性筹资动机调整:

从什么渠道筹集、以什么方式筹集

80

直接筹资,是企业与投资者协议或通过发行股票…从社会取得资金

80

新增:

直接筹资,是企业通过与投资者签订协议或发行股票…从社会取得资金

83

(1)内部筹资是指企业…一般无需花费筹资费用,从而降低了资成本

(2)外部筹资是指企业…大多需要花费一定的筹资费用,从而提高了筹资成本。

83

删除:

(1)从而降低了资成本

(2)从而提高了筹资成本

84

(1)筹措合法:

企业的筹资行为和筹资活动必须遵国家的相关法律法规

(2)规模适当:

要合理预测确定资金的需要量

84

调整:

(1)企业必须遵循国家的相关法律法规

(2)要合理预计资金需要量

85

(1)保证贷款是指按《担保法》规定

85

删除:

(1)按《担保法》规定的保证方

的保证方式,…而取得的贷款

(2)抵押贷款是指按《担保法》规定的抵押方式…取得的贷款

(3)质押贷款是指按《担保法》规定的质押方式…取得的贷款

(4)3.按企业获得贷款的用途,分为基本建设贷款…流动资金贷款

A

(2)按《担保法》规定的抵押方式

(3)按《担保法》规定的质押方式

(4)删除第3种分类,第3种分类下整段内容一并删除

87-

88

(1)87页倒数第3行:

根据《证券法》规定,公开发行公司债券,应当符合下列条件:

(1)・・・88页(6)

(2)88页:

正数第3行-第5行

87

调整:

(1)根据《证券法》规定,公开发行公司债券,应当符合下列条件:

(1)具备健全且运行良好的组织机构;

(2)最近三年平均…利息;(3)国务院规定的其他条件。

(2)公开发行公司债券筹集的资金,必须按照公司债券募集办法…不得用于弥补亏损和非生产性支出

88

(1)正数第11行,取得债券的日期及债券的编号等信息

87-88

调整:

(1)87页倒数1行及88页第1行:

取得债券的日期及债券的编号、债券总额、票面金额、利率、还本付息的期限和方式等信息

88

(1)可转债券,是指债券持有人…转换为发债公司股票的一种债券

(2)不可转债券,是不能转换为发债公司股票的债券

88

调整:

(1)可转债券,是指债券持有人…转换为股票的一种债券

(2)不可转债券,是不能转换为股票的债券

88-

89

(1)88页倒数第一行,89页第1-2行:

根据《证券法》规定,公司申请发行债券…和验资报告等正式文件

88

调整:

(1)正数第27-30行:

根据《证券法》的规定,申请公开发行公司债券…出具的发行保荐书。

90-

91

(1)90页倒数第2行

(二)租赁的分类一91页表4-1

90

删除:

(1)删除租赁的分类整段

92

(1)租金的构成:

租赁手续费,指租赁公司承办租赁设备所发生的业务费用和必要的利润

(2)倒数第1行:

表4-2

91

调整:

(1)租赁手续费和利润,其中,手续费是指租赁公司承办租赁设备所发生的业务费用,包括业务人员工资、办公费、差率费

(2)倒数第1行:

表4T

95-

96

(1)1.吸收直接投资:

这种情况叫国有资本。

(2)3.合资经营下(95页-96页)整段删除

增加:

(1)1.吸收直接投资:

这种情况叫国有资本。

根据《公司国有资本与公司财务暂行方法》…并经股东大会审议通过

调整:

(2)3.吸收外商投资。

外商投资是指外国的自然人、企业…登记注册设立的企业。

96

(1)倒数第9行:

以工业产权出资

95

调整:

(1)以知识产权出资

(2)倒数第1-8行,涉及“工业产权”

(2)“工业产权”均调整成“知识产权”

97

4.取得所筹集的资金:

倒数第8-9行:

有时投资者还要规定拨款的用途…专项拨款等

96

删除:

有时投资者还要规定拨款的用途…专项拨款等

99

倒数第2-3行

我国公司法规定,公司向发起人、法人发行的股票…或者以代表人姓名记名

97

调整:

正数第17-18行

公司向发起人、国家授权投资机构、法

人发行的股票,为记名股票;

101-

102

(1)正数第13-17行:

我国《证券法》规定,股份有限公司申请股票上市…财务会计报告无虚假记载

(2)正数第21-31行:

上市公司出现以下情形之一:

…恢复上市申请未被受理的或者申请未被核准的。

(3)101页正数第33-37行,102页正数1-3行:

所谓“财务状况异常”…诉讼等情况

99-100

调整:

99页正数第30-37行,100页正数第1行:

我国《证券法》规定,申请证券上市交易…具体管理办法由国务院证券监督管理机构规定

删除:

(2)整段

(3)整段

104

(1)正数第18行:

必须提取10%的法定盈余公积金

102

调整:

(1)必须提取10%的法定盈余公积金,公司法定公积金累计额为公司注册资本的50%以上,可以不在提取

107

(1)正数第3行:

不过也可以是其他公司的股票…上市子公司的股票

(2)正数第14行:

10旷30%

(3)正数第24行:

投资者一般不会再发行后立即行使转换权。

105

删除:

(1)不过也可以是其他公司的股票…上市子公司的股票

增加:

(2)"30%,《上市公司证券发行管理办法》规定…调整转股价格。

(3)投资者一般不会再发行后立即行使转换权。

《上市公司证券发行管理办法》规定…公司财务状况确定。

108

(1)正数第6-7行:

可转换债券发行之后…这种情况下

106

删除:

(1)可转换债券发行之后…这种情况下

第五章

117

(1)资金需求量=•••X(1-预测期资金周转速度增长率)

(2)【例5-1]预测本年度资金需要量=・・・乂(1-2%)=2058万

115

调整:

(1)资金需求量=(1+预测期资金周转速度增长率)

(2)【例5-1】预测本年度资金需要量

=(1+2%)=2058万

123

(1)倒数第4行:

个别资本成本的高低…表达

121

调整:

(1)

(一)个别资本成本的计算模式个别资本成本的高低…表达

134

(1)正数第2行:

公司风险包括企业的经营风险…反映了企业的整体风险

132

调整:

(1)公司风险包括经营风险…反映其整体风险

135

(1)正数第2行:

是降低平均资本成本率或提高普通股每股收益

(2)倒数第2行:

从而降低由于两权分离而产生的代理成本

133

调整:

正数第2行:

是降低平均资本成本率或提升公司价值

(2)从而降低由于两权分离而产生的代理成本(股权代理成本)

(3)倒数第3行:

即企业接受债权人监督而产生的成本

(3)即企业接受债权人监督而产生的成本(债务代理成本)

第六章

144

(1)间接投资,是指将资金投放于股票、债券等权益性资产上的企业投资

142

调整:

(1)间接投资,是指将资金投放于股票、债券等资产上的企业投资

150

⑴表6-1

(2)150页的最后一行注释

148

调整:

(1)表6-1

注:

带有括号的为现金流出量,表示负值;没有带括号的为现金流入量,表示正值。

全章同

删除:

(2)注释删除

161

(1)倒数第9行:

方案的获利数额作为了选优的评价标准

159

调整:

(1)方案的获利数额成为选优的评价标准

162

(1)正数第3行:

可以找出各项目寿命期的最小公倍期数

160

调整:

(1)可以找出

升级会员

升级会员