房地产企业增值税纳税义务发生时间判断指引.docx

《房地产企业增值税纳税义务发生时间判断指引.docx》由会员分享,可在线阅读,更多相关《房地产企业增值税纳税义务发生时间判断指引.docx(8页珍藏版)》请在冰豆网上搜索。

房地产企业增值税纳税义务发生时间判断指引

疑问:

房地产公司销售不动产增值税纳税义务发生时间?

(一)基本原则:

发生应税销售行为,纳税义务发生时间是收讫销售款项或者取得索取销售款项的凭据的当天。

如果先开具发票的,为开具发票的当天。

(二)纳税义务发生时间的判定

1、销售货物

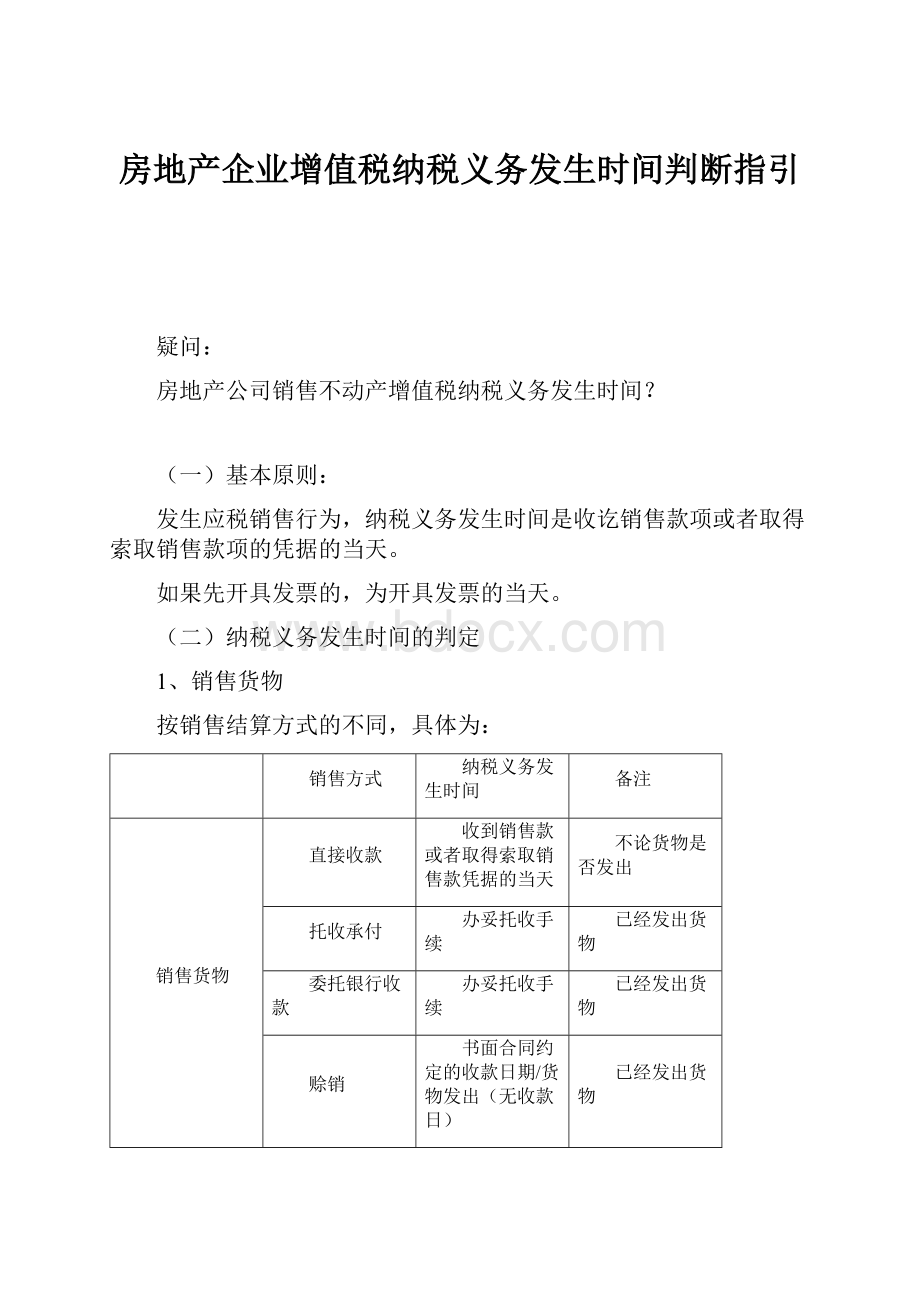

按销售结算方式的不同,具体为:

销售方式

纳税义务发生时间

备注

销售货物

直接收款

收到销售款或者取得索取销售款凭据的当天

不论货物是否发出

托收承付

办妥托收手续

已经发出货物

委托银行收款

办妥托收手续

已经发出货物

赊销

书面合同约定的收款日期/货物发出(无收款日)

已经发出货物

分期收款

书面合同约定的收款日期/货物发出(无收款日)

已经发出货物

预收货款

货物发出

生产工期超过12个月的大型机械设备、船舶、飞机等

收到预收款/书面合同约定的收款日期

不论货物是否发出

委托其他纳税人代销货物

代销清单/收到全部或者部分货款/发出代销货物满180天

货物不一定发出

视同销售货物

货物移送

2、 其他销售行为

销售应税劳务或服务,为提供劳务同时收讫销售款或者取得索取销售款的凭据的当天。

提供劳务

应税劳务

提供劳务过程中或完成后收到款项

劳务已提供或在提供中

提供服务

提供服务

提供劳务过程中或完成后收到款项

服务已提供或在提供中

视同销售服务

服务转让完成

租赁服务

收到预收款当天

服务未提供

转让无形资产或销售不动产

转让无形资产

转让过程中或完成后收到款项

所有权不一定转移

销售不动产

转让过程中或完成后收到款项

所有权不一定转移

金融商品转让

所有权转移

视同销售无形资产

无形资产转让完成

视同销售不动产

不动产权属变更

(三)关于收讫销售款项

1、收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。

2、取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。

具体表述及判定

1、直接收款方式销售货物时:

①货物已发出,收到款项,纳税义务发生;

②货物已发出,没有收到款项,但已到合同约定的收款日,纳税义务发生;

③货物未发出,收到款项,纳税义务发生;

④货物未发出,没有收到款项,但已到合同约定的收款日,纳税义务发生。

2、赊销和分期收款方式销售货物时:

①货物已发出,收到款项,纳税义务发生;

②货物已发出,合同约定收款日,纳税义务发生;

③货物已发出,合同未约定收款日,发出货物时,纳税义务发生。

3、预收货款方式销售货物时:

①款项已收到,货物发出,纳税义务发生;

②款项已收到,但货物生产周期超过12个月,收到款项时,纳税义务发生;

③款项未收到,但货物生产周期超过12个月,合同约定收款日期,纳税义务发生。

4、视同销售货物,货物移送时,纳税义务发生。

5、销售应税劳务或服务时:

①劳务或服务已经提供或正在提供,收到款项,纳税义务发生;

②劳务或服务已经提供或正在提供,未收到款项,合同约定收款日,纳税义务发生;

③款项未收到,合同也未约定收款日期,劳务或服务完成时,纳税义务发生。

6、视同销售服务,服务已经提供,纳税义务发生。

7、提供租赁服务时:

不论服务是否提供,款项收到时,纳税义务发生。

8、转让金融商品时:

不论款项是否收到,金融商品所有权转移,纳税义务发生。

9、转让无形资产、销售不动产时:

①无形资产或不动产已经转让,收到款项,纳税义务发生;

②无形资产或不动产已经转让,未收到款项,合同约定收款日,纳税义务发生;

③款项未收到,合同也未约定收款日期,无形资产或不动产转让完成,纳税义务发生。

④视同销售无形资产和转让不动产,无形资产或不动产转让完成,纳税义务发生。

小编注1关于房地产:

(海南解释)房地产公司销售不动产,以房地产公司将不动产交付给买受人的当天作为应税行为发生的时间。

在具体交房时间的辨别上,以《商品房买卖合同》上约定的交房时间为准;若实际交房时间早于合同约定时间的,以实际交付时间为准。

以交房时间作为房地产公司销售不动产纳税义务发生时间,主要是基于以下几点考虑:

一是可以解决税款预缴时间与纳税义务发生时间不明确的问题;

二是可以解决房地产公司销项税额与进项税额发生时间不一致造成的错配问题(如果按收到房屋价款作为纳税义务发生时间,可能形成前期销项税额大、后期进项税额大、长期留抵甚至到企业注销时进项税额仍然没有抵扣完毕的现象)。

三是可以解决从销售额中扣除的土地价款与实现的收入匹配的问题。

(安徽解释)增值税纳税义务确定的前提是纳税人是否已发生应税行为。

对以买卖方式转让的不动产,应对照《商品房买卖合同》上约定的交房时间,房地产开发企业与购买方在合同约定的最迟交房时间之前完成房屋交付手续的,以实际交付时间作为纳税义务发生时间。

因房地产开发企业原因造成延迟交房的,以实际交房时间作为纳税义务发生时间;因购买方原因未按合同约定完成不动产交付手续的,以合同约定的最迟交房时间作为纳税义务发生时间。

对以投资、分配利润、捐赠、抵债等方式转让的不动产,房地产开发企业应以不动产权属变更的当天作为纳税义务发生时间。

(福建解释)根据福建省国税局货劳处《房地产企业营改增有关问题解答

(二)》的规定:

“房地产开发企业销售自行开发的房地产,纳税义务发生时间按以下方式确认:

对于房地产开发企业销售自行开发的房地产项目的纳税义务时间确认问题,凡是购房合同没有明确采用直接收款方式的,一律按预收款方式认定,实际收到预收款时开具编码为‘602’、税率为‘不征税’的普通发票,按规定预缴税款,以纳税人办理产权登记的时间为纳税义务发生时间;先开具适用税率增值税发票的,以发票开具时间为纳税义务发生时间。

如合同已经明确采用直接收款方式的,无论是否在约定时间收到款项,均按合同约定的收付款时间确认为纳税义务发生时间,不预缴税款。

”房开企业预售商品房,签订《商品房预售合同》,无论采用一次性付款、分期付款或者按揭付款的方式,都属于预收款方式销售不动产。

小编注2关于利息:

金融企业发放贷款后,自结息日起90天内发生的应收未收利息按现行规定缴纳增值税,自结息日起90天后发生的应收未收利息暂不缴纳增值税,待实际收到利息时按规定缴纳增值税。

上述所称金融企业,是指银行(包括国有、集体、股份制、合资、外资银行以及其他所有制形式的银行)、城市信用社、农村信用社、信托投资公司、财务公司、证券公司、保险公司、金融租赁公司、证券基金管理公司、证券投资基金以及其他经人民银行、银监会、证监会、保监会批准成立且经营金融保险业务的机构

银行提供贷款服务按期计收利息(纳税人提供贷款服务,一般按月或按季结息)的,结息日当日计收的全部利息收入,均应计入结息日所属期(增值税纳税义务发生时间)的销售额,按照现行规定计算缴纳增值税。

具体政策规定

1、《中华人民共和国增值税暂行条例》第十九条 增值税纳税义务发生时间:

(一)发生应税销售行为,为收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

(二)进口货物,为报关进口的当天。

增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。

2、《中华人民共和国增值税暂行条例实施细则》第三十八条 条例第十九条第一款第

(一)项规定的收讫销售款项或者取得索取销售款项凭据的当天,按销售结算方式的不同,具体为:

(一)采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天;

(二)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天;

(三)采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天;

(四)采取预收货款方式销售货物,为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,为收到预收款或者书面合同约定的收款日期的当天;

(五)委托其他纳税人代销货物,为收到代销单位的代销清单或者收到全部或者部分货款的当天。

未收到代销清单及货款的,为发出代销货物满180天的当天;

(六)销售应税劳务,为提供劳务同时收讫销售款或者取得索取销售款的凭据的当天;

(七)纳税人发生本细则第四条第(三)项至第(八)项所列视同销售货物行为,为货物移送的当天。

3、《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税【2016】36号)

附件1:

营业税改征增值税试点实施办法

第四十五条 增值税纳税义务、扣缴义务发生时间为:

(一)纳税人发生应税行为并收讫销售款项或者取得索取销售款项凭据的当天;先开具发票的,为开具发票的当天。

收讫销售款项,是指纳税人销售服务、无形资产、不动产过程中或者完成后收到款项。

取得索取销售款项凭据的当天,是指书面合同确定的付款日期;未签订书面合同或者书面合同未确定付款日期的,为服务、无形资产转让完成的当天或者不动产权属变更的当天。

(二)纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天。

(三)纳税人从事金融商品转让的,为金融商品所有权转移的当天。

(四)纳税人发生本办法第十四条规定情形的,其纳税义务发生时间为服务、无形资产转让完成的当天或者不动产权属变更的当天。

(五)增值税扣缴义务发生时间为纳税人增值税纳税义务发生的当天。

4、《财政部税务总局关于建筑服务等营改增试点政策的通知》(财税〔2017〕58号 )

第二条、《营业税改征增值税试点实施办法》(财税〔2016〕36号印发)第四十五条第

(二)项修改为“纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天”。

来源:

财税评论 税言税语

升级会员

升级会员