成本会计生产费用横向分配与纵向分配实训题及答案.docx

《成本会计生产费用横向分配与纵向分配实训题及答案.docx》由会员分享,可在线阅读,更多相关《成本会计生产费用横向分配与纵向分配实训题及答案.docx(35页珍藏版)》请在冰豆网上搜索。

成本会计生产费用横向分配与纵向分配实训题及答案

成本会计实训

(一)费用横向分配

【实训1】某企业有一个基本生产车间和两个辅助生产车间。

基本生产车间生产甲、乙两种

产品,辅助生产车间为机修车间和供水车间。

8月甲、乙产品生产耗用的实际工时分别是60

000小时和90000小时。

本月各车间、部门工资结算情况见下表:

工资结算汇总表

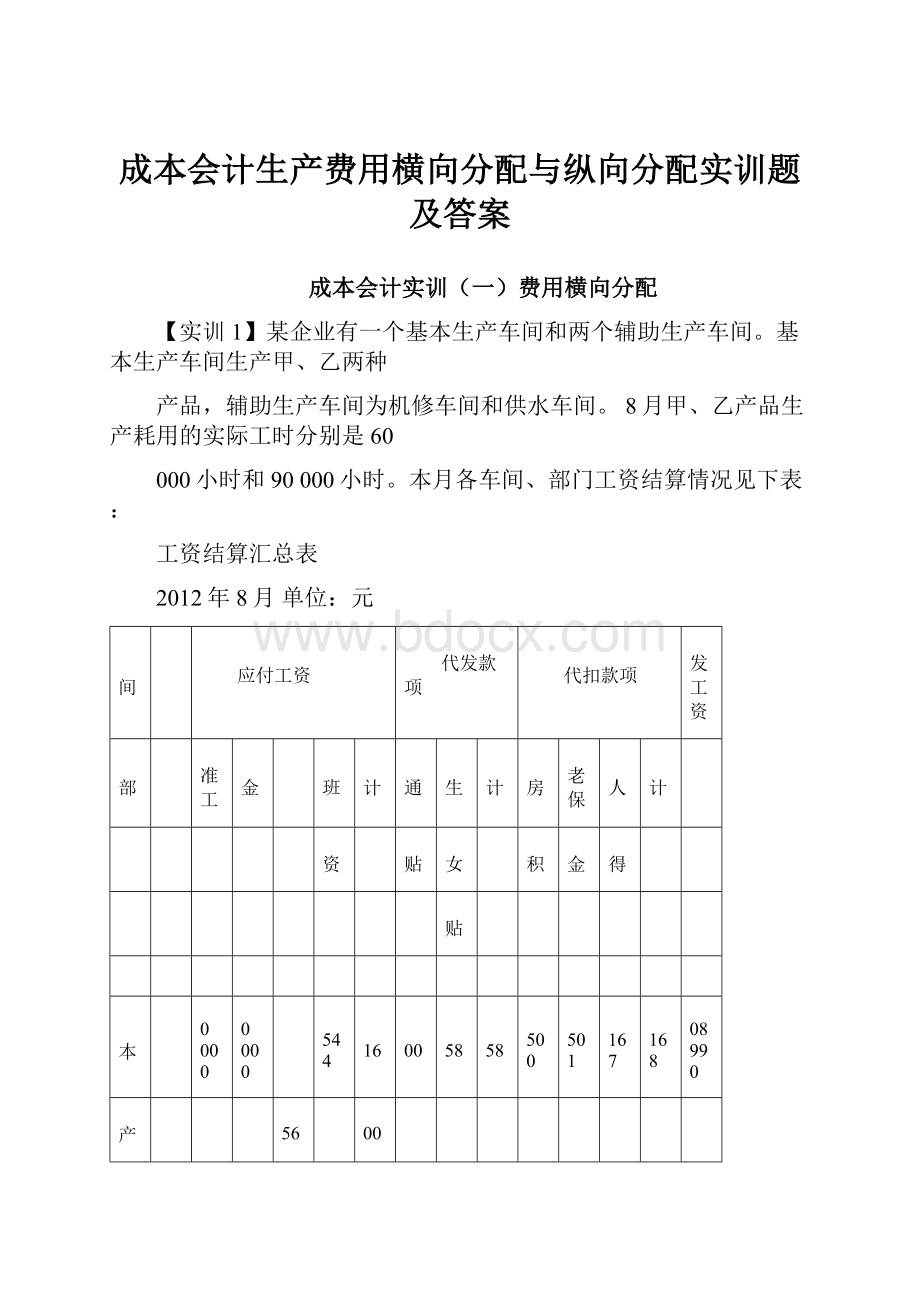

2012年8月单位:

元

车间

职

应付工资

代发款项

代扣款项

实发工资

或部

工

标准工

奖金

物

加班

合计

交通

独生

合计

住房

养老保

个人

合计

门

类

资

价

工资

补贴

子女

公积

险金

所得

别

补

补贴

金

税

贴

基本

生

70000

40000

4

2544

116

200

258

458

3500

3501

1167

8168

108990

生产

产

156

700

车间

工

人

管

10000

5000

1

390

16390

50

50

100

900

430

240

1570

14920

理

000

人

员

机修

7600

3325

455

326

11706

44

44

480

471.20

157

1108.20

10641.80

车间

供水

4000

2000

6000

200

100

50

350

5650

车间

行政

11500

6000

3

20860

20

20

575

625.80

208

1408.80

19471.20

管理

360

部门

专设

8700

2000

290

10990

11

11

435

329.70

110

874.70

10126.30

销售

机构

工程

5000

200

5200

12

12

250

156

52

458

4754

部门

合计

116

58325

9

3260

187

250

395

645

6340

5613.70

1984

13937.70

174553.30

800

461

846

要求:

根据工资结算汇总表编制“职工薪酬费用分配表”,并编制会计分录。

职工薪酬费用分配表

2012年8月单位:

元

应借账户

成本或费

用项目

直接

计入

分配计入

工资费用

合计

生产工时

分配率

金额

基本生

产成本

甲产品

直接

人工

乙产品

直接

人工

小计

一

一

制造费用

基本生产车间

职工

薪酬

辅助生

机修

职工

薪酬

产成本

供水

管理费用

职工

薪酬

销售费用

职工

薪酬

在建工程

职工

薪酬

合计

【实训2】某企业2012年9月份“辅助生产成本”明细账归集的辅助生产费用总额为:

机修车间24000元、动力车间30000元。

机修、动力两个辅助生产车间提供的劳务数量如下表:

辅助生产车间供应产品及劳务数量

项目

机修供应数量(工时)

动力供应数量(度)

机修车间

800

动力车间

500

产品生产耗用

10000

车间一般耗用

3000

1500

专设销售部门

500

1000

企业管理部门

800

1700

合计

4800

15000

要求:

采用直接分配法编制“辅助生产费用分配表”,并作出相关的会计分录。

辅助生产费用分配表(直接分配法)

2012年9月单位:

元

项目

机修车间

动力车间

合计

耗用量

分配率

分配额

耗用量

分配率

分配额

产品生产耗用

车间一般耗用

专设销售部门

企业管理部门

合计

【实训3】仍以上述【实训2】资料。

要求:

采用交互分配法编制的辅助生产费用分配表”,并作相应的会计分录。

(分配率

保留三位小数,尾差计入管理费用”账户)

辅助生产费用分配表(交互分配法)

2012年9月单位:

元

项目

机修车间

动力车间

合计

耗用量

分配率

分配额

耗用量

分配率

分配额

待分配辅助费用

交互机修车间

分配

动力车间

对外分配辅助费用

产品生产耗用

对外

车间一般耗用

分配

专设销售部门

企业管理部门

合计

【实训4】仍以上述【实训2】资料。

要求:

按代数分配法编制的辅助生产费用分配表”,并作相应的会计分录。

辅助生产费用分配表(代数分配法)

2012年9月单位:

元

项目

机修车间

动力车间

合计

耗用量

分配率

分配额

耗用量

分配率

分配额

机修车间

动力车间

产品生产耗用

车间一般耗用

专设销售部门

企业管理部门

合计

【实训5】仍以上述【实训2】资料。

要求:

假设机修和动力两个车间的计划分配率分别为5.2和2.2,按计划成本分配

法编制的辅助生产费用分配表”,并作相应的会计分录。

(辅助生产成本差异计入管理费

用”账户)

辅助生产费用分配表(计划成本分配法)

2012年9月单位:

元

项目

机修车间

(计划分配率=)

动力车间

(计划分配率=)

合计

耗用量

分配额

耗用量

分配额

直接发生的费用

提供的劳务量

机修车间

动力车间

产品生产耗用

车间一般耗用

专设销售部门

企业管理部门

按计划成本分配合计

辅助生产实际成本

辅助生产成本差异

【实训6】企业基本生产车间10月生产甲、乙、丙三种产品,共计生产工时22000小时,

其中,甲产品7500小时,乙产品8500小时,丙产品6000小时。

该车间本月发生的各种间接费用如下:

(1)以银行存款支付劳动保护费1300元。

(2)车间管理人员工资4000元。

(3)按车间管理人员工资的14%提取应付福利费。

(4)车间消耗材料1700元。

(5)车

间固定资产折旧费1600元。

(6)预提修理费500元。

(7)本月摊销保险费400元。

(8)辅助生产成本(修理、运输费)转入1200元。

(9)以银行存款支付办公费、邮电费、水电费及其他支出等共计1940元。

要求:

1•根据上列资料编制制造费用明细账;

2•将制造费用按照生产工时比例法在甲、乙、丙之间分配,并做相关会计分录。

制造费用明细账

车间名称:

基本生产车间2012年10月单位:

元

2012年

凭证号

摘

要

费用项目

月

日

职工薪

酬费用

折旧

费

保险费

机物料

劳保费

其他

合计

合计

转出

制造费用分配表

车间名称:

基本生产车间2012年10月单位:

元

产品名称

分配标准(生产工时)

分配率

分配金额

甲产品乙产品丙产品

合计

一

【实训7】企业的基本生产车间全年计划制造费用总额为360000元,甲、乙两种产品的全

年定额工时总数为400000小时。

12月份甲产品实际产量的定额工时为26000小时,乙产

品实际产量的定额工时为11000小时。

年末核算时,基本生产车间全年实际发生制造费用总额为378000元。

1—11月份按计划分配率分配的制造费用为:

甲产品为244800元,乙

产品为107100元。

要求:

1.计算制造费用的年度计划分配率。

2.年度计划分配率法编制制造费用分配表,并做相关会计分录。

3.计算全年制造费用的实际发生数与计划分配数的差异额,并编制相关会计分

录。

制造费用分配表

车间名称:

基本生产车间2012年12月单位:

元

产品名称

实际产量定额工时

计划分配率

计划分配金额

甲产品

乙产品

合计

一

【实训8】某企业生产车间2月份生产B产品200件,生产过程中发现其中10件为不

可修复废品。

该产品成本明细账中所列合格品和废品的全部生产费用为:

原材料费用50000

元,职工薪酬费用30000元,制造费用60000元,共计140000元。

原材料是在生产开始时一次性投入,其他费用按生产工时分配。

2月份生产工时为:

合格品耗用14000小时,

废品耗用1000小时,合计15000小时。

废品回收的残料价值为400元。

要求:

1.根据资料,计算不可修复废品损失(写出计算过程);

2.编制不可修复废品损失计算表;

3.编制与废品损失相关的会计分录。

不可修复废品损失计算表(按所耗实际费用计算)

产品名称:

B产品2012年2月单位:

元

项目

数量(件)

直接材料

生产工时

职工薪酬费用

制造费用

合计

生产费用总额

费用分配率

废品生产成本

减:

残值

废品净损失

成本会计生产费用纵向分配实训题

【实训9】某企业生产丙产品,经过两道工序连续加工制成,2012年7月完工800件,原材

料在生产开始时一次投入。

单件产品原材料费用定额为90元,工时定额为10小时。

每工时直接人工费用定额为5元,制造费用定额为2元。

各工序在产品数量及工时定额资料见下表:

各工序在产品数量及工时定额资料

工序

在产品数量(件)

工时定额(小时)

1

100

6

2

80

4

合计

180

10

各工序月末在产品平均加工程度为50%。

丙产品月初在产品成本合计为56000元,其中直接材料32000元,直接人工15000元,制造费用9000元;本月发生的生产费用为150333.60元,其中直接材料95343.60元,直接人工42300元,制造费用12690元。

要求:

1•假设月末在产品数量变化不大,采用在产品按定额成本计价法分别计算当月完

工产品成本和月末在产品成本,完成下面的月末在产品定额本计算表和基本生产成本明细账;

月末在产品定额本计算表

产品:

丙产品2012年7月单位:

元

工序

在产品数量

(件)

材料成本

人工成本

制造费用

月末在产品定额总成本

单位定

额成本

总成本

单位定

额成本

总成本

单位定

额成本

总成本

第一

工序

第二

工序

合计

基本生产成本明细账

产品:

丙产品2012年7月单位:

元

2012年

凭证号数

摘要

直接材料

直接人工

制造费用

合计

月

日

7

1

略

月初在产品成本

7

31

略:

本月发生费用

7

31

生产费用合计

本月完工产品总成本

本月完工产品单位成本

月末在产品成本

2.假设月末在产品数量变化较大,采用定额比例法分别计算完工产品成本和月末在产品成本,完成下面的基本生产成本明细账;

基本生产成本明细账

产品:

丙产品2012年7月单位:

元

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

本月发生生产费用

生产费用合计

总定额

完工产品

月末在产品

合计

费用分配率(保留4位小数)

完工产品总成本

月末在产品总成本

3.分析二者计算结果为何不同?

【实训10】2012年3月,某制造有限公司一车间耗用甲材料生产A产品,A产品的材料在

生产开始时一次投入。

A产品的生产需要经过三道工序。

其他有关资料如下:

(1)各工序的工时定额见下表。

产品工时定额表

产品名称

工时定额

一工序

二工序

三工序

合计

A产品

4

6

10

20

(2)月末,一车间对A产品的月末在产品进行实地盘点,盘点结果见下表。

月末在产品盘存表

单位:

一车间2012年3月31日

单位

生产工序

合计

厂品名称

单位

-一-

-二二

-三

合计

A产品

件

20

40

40

100

(3)本月产品入库情况见下表。

产品入库单

单位:

一车间2012年3月31日

产品名称

单位

入库数量

备注

A产品

件

900

(4)月初和本月发生的生产费用见下表。

月初和本月发生的生产费用单位:

元

项目

直接材料

直接人工

制造费用

合计数

月初在产品成本

60000

42392

31768

134160

本月发生的生产费用

278000

196000

165000

639000

要求:

1.采用约当产量比例法确定月末在产品的材料费用约当产量和其他费用约当产量;

2.编制“在产品完工程度及约当产量计算表”;

在产品完工程度及约当产量计算表

产品:

A产品2012年3月单位:

件

工序

工时定额

完工程度

在产品数量

在产品约当量

1

2

3

合计

3.在本期完工A产品与月末在产品之间分配生产费用,确定月末在产品成本与完工产品

成本,并编制A产品的“基本生产成本明细账”;

基本生产成本明细账

产品:

A产品2012年3月单位:

元

2012年

凭证

号数

摘要

直接材料

直接人工

制造费用

合计

月

日

3

1

略

月初在产品成本

3

31

略

本月发生生产费用

3

31

生产费用合计

完工产品数量

在产品约当量

约当总产量

费用分配率

完工产品总成本

月末在产品成本

4•根据A产品的“基本生产成本明细账”及产品入库单,编制完工产品入库的会计分录。

成本会计生产费用横向分配实训答案

【实训1】洪10分,表5分,分录5分)

职工薪酬费用分配表

2012年8月单位:

元

应借账户

成本或费

用项目

直接

计入

分配计入

工资费用

合计

生产工时

分配率

金额

基本生

产成本

甲产品

直接

人工

60000

0.778

46680

46680

乙产品

直接

人工

90000

70020

70020

小计

一

一

150000

116700

116700

制造费用

基本生产车间

职工

薪酬

16390

16390

辅助生

机修

职工

薪酬

11706

11706

产成本

供水

6000

6000

管理费用

职工

薪酬

20860

20860

销售费用

职工

薪酬

10990

10990

在建工程

职工

薪酬

5200

5200

合计

71146

187846

根据职工薪酬费用分配表,编制会计分录如下:

借:

基本生产成本一一甲产品46680

——乙产品70020

制造费用——基本生产车间16390

辅助生产成本一一机修车间11706

——供水车间6000

管理费用20860

销售费用10990

在建工程5200

贷:

应付职工薪酬187846

【实训2】(共10分,表5分,分录5分)

辅助生产费用分配表(直接分配法)

2012年9月单位:

元

项目

机修车间

动力车间

合计

耗用量

分配率

分配额

耗用量

分配率

分配额

产品生产耗用

0

5.58

10000

2.11

21100

21100

车间一般耗用

3000

16740

1500

3165

19905

专设销售部门

500

2790

1000

2110

4900

企业管理部门

800

4470

1700

3625

8095

合计

4300

24000

14200

30000

54000

(1)表中分配率的计算如下:

动力分配率=24000/(4800-500)=5.58(元/工时)

供水分配率=30000/(15000-800)=2.11(元/度)

(2)根据辅助生产费用分配表编制会计分录:

借:

基本生产成本21100

制造费用19905

销售费用4900

管理费用8095

贷:

辅助生产成本——机修车间24000

——动力车间30000

【实训3】(共16分,表8分,分录8分)

辅助生产费用分配表(交互分配法)

2012年9月单位:

元

项目

机修车间

动力车间

合计

耗用量

分配率

分配额

耗用量

分配率

分配额

待分配辅助费用

4800

24000

15000

30000

54000

交互

分配

机修车间

+1600

800

2

+2500

动力车间

500

5

-2500

-1600

对外分配辅助费用

5.3720

23100

14200

2.1761

30900

54000

对外

分配

产品耗用

0

0

10000

21761

21761

车间耗用

3000

16116

1500

3264.15

19380.15

销售部门

500

2686

1000

2176.1

4862.1

管理部门

800

4298

1700

3698.75

7996.75

合计

4300

23100

14200

30900

54000

根据辅助生产费用分配表,编制会计分录如下:

①交互分配

借:

辅助生产成本——动力车间2500

——机修车间1600

贷:

辅助生产成本一一机修车间2500

——动力车间1600

②对外分配

借:

基本生产成本21761

制造费用19380.15

销售费用4862.1

管理费用7996.75

贷:

辅助生产成本——动力车间30900

——机修车间

【实训4】(共10分,表5分,分录5分)

23100

假设机修车间单位成本为x元/小时,动力车间的单位成本为y元/度,建立多元一次方

程式如下:

4800x=24000+500y

"x=5.24

“y=2.28

解得:

15000y=30000+800x

辅助生产费用分配表(代数分配法)

2012年9月单位:

元

项目

机修车间

动力车间

合计

耗用量

分配率

分配额

耗用量

分配率

分配额

机修车间

800

2.28

1824

动力车间

500

5.24

2620

升级会员

升级会员