ERP财务总监财务计划资金营运计划书.docx

《ERP财务总监财务计划资金营运计划书.docx》由会员分享,可在线阅读,更多相关《ERP财务总监财务计划资金营运计划书.docx(29页珍藏版)》请在冰豆网上搜索。

ERP财务总监财务计划资金营运计划书

财务预测与分析

第一年

现金预算表单位:

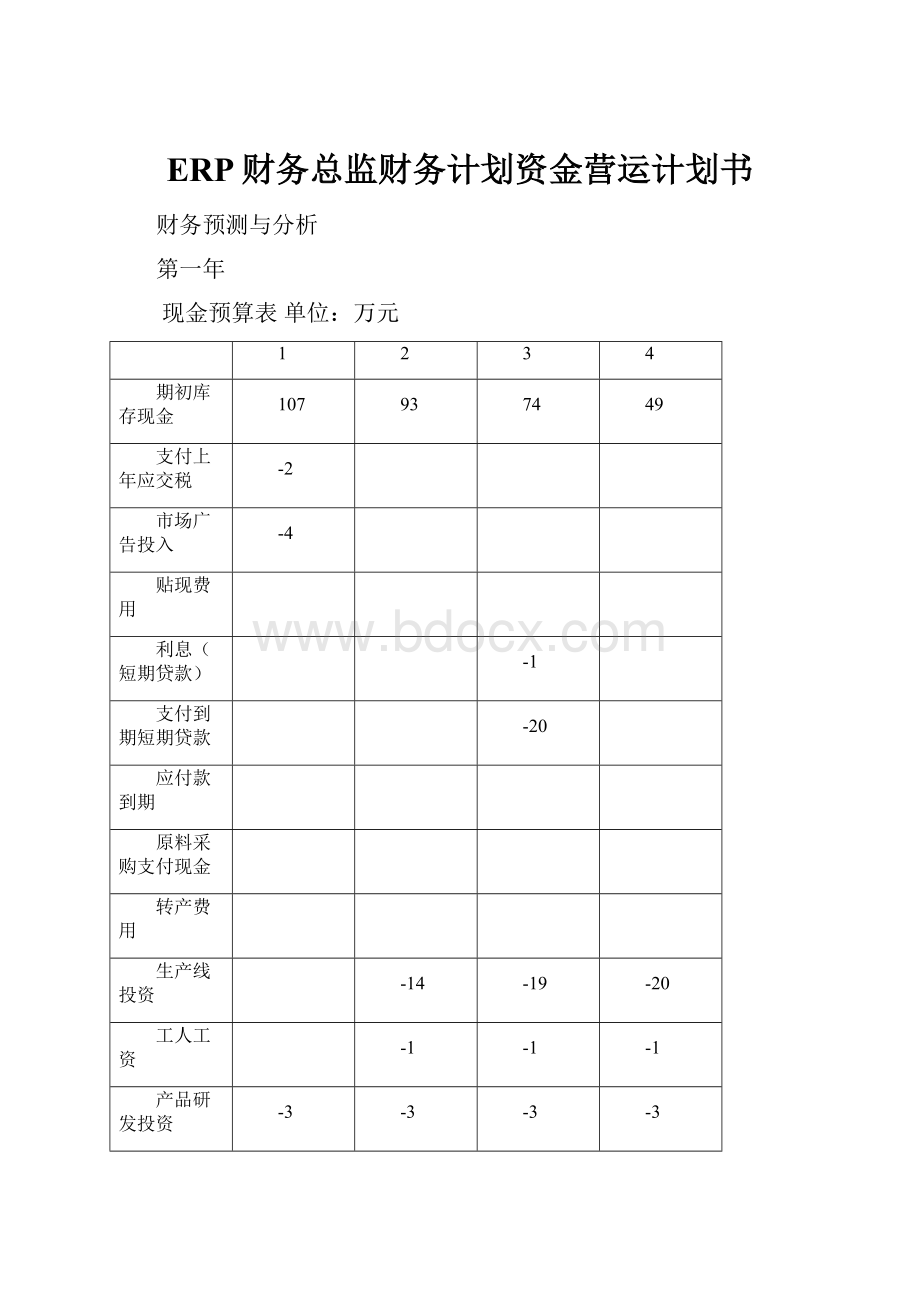

万元

1

2

3

4

期初库存现金

107

93

74

49

支付上年应交税

-2

市场广告投入

-4

贴现费用

利息(短期贷款)

-1

支付到期短期贷款

-20

应付款到期

原料采购支付现金

转产费用

生产线投资

-14

-19

-20

工人工资

-1

-1

-1

产品研发投资

-3

-3

-3

-3

收到现金前的所有支出

-9

-18

-44

-24

应收款到期

支付管理费用

-1

-1

-1

-1

利息(长期贷款)

-2

支付到期长期贷款

设备维护费用

-3

租金

-3

购买新建筑

市场开拓投资

-4

ISO认证投资

其他

20

30

库存现金余额

93

74

49

46

第一年分析:

根据战略方针,我们注重的是公司后续的发展,是主打本地的的C产品和各地市场的S产品,并着重保持S产品的发展优势。

所以,我们从第一年便开始着手C和S的研发,加大在这方面的投入。

并考虑到公司的后续发展和对各产品在各个市场上的销售情况进行分析,决定开拓区域、国内、亚洲、国际这三个市场。

考虑到资金方面以及与市场的发展的同步,我们打算第二年开始再进行ISO认证的投资。

其次,也是因为我们要主打C和S,落后的手工生产线根本满足不了后期大量的市场需求,我们决定在第一年的时候变卖手工生产线并回收剩余价值,并租下上中厂房投资两条全自动生产线来跟上第二年的C产品的生产。

由于生产线的投资需要大量的资金,因此我们会考虑适当利用长短期贷款。

经过计算分析发现,若第一年对所有的手工线和半自动生产线加以改造的话,会造成资金的严重吃紧,并会造成第二年的偿债压力比较大。

所以,处于资金和后期生产能力的双重因素的考虑,我们决定从第一年的Q2开始投资两条全自动生产线,并出售掉一条手工线,将其转换为全自动生产线。

在Q3卖掉另一条手工线,投资全自动生产线。

这样在第二年,全自动生产线就能开始生产了。

在生产线的安装上,我们的支出相当大,一切为了后期的爆发。

为了回收一点流动资金,我们第一年也生产一些Bery,并投入较少的广告费拿到了较大的订单,来稍微缓解资金压力。

本年的短期贷款和长期贷款的安排:

由于初始状态有107(百万)的现金,因而Q1、Q2的现金足够日常的支出及Q2时期全自动生产线的的投资。

考虑到Q3要再投资一条全自动生产线的5(百万)和之前全自动生产线后续投资15(百万)的支出,以及Q4需再次支付20(百万)和一些研发费用,支出较大,现有现金不足以支付,且在Q3需支付到期的短期贷款,故决定在Q3借入短期贷款20(百万)。

我们打算在本年年末借入30(百万)的长期贷款。

以缓解第二年投资新生产线及广告费等相关费用的资金压力。

财务报表单位:

万元

综合管理费用明细表

损益表

项目

金额

项目

去年

今年

行政管理费

4

一、销售收入

26

广告费

4

减:

成本

10

设备维护费

3

二、毛利

16

设备改造费

减:

综合费用

30

租金

3

折旧

2

产品研发

12

财务净损益

3

市场开拓

4

三、营业利润

-19

ISO认证

0

加:

营业外净收益

0

其他

四、利润总额

-19

合计

30

减:

所得税

五、净利润

-19

资产负债表

资产

年初数

期末数

负债及所有者权益

年初数

期末数

流动资产:

负债:

现金

107

短期负债

20

20

应收账款

0

应付账款

原材料

3

应交税金

2

产成品

6

长期负债

20

50

在制品

8

流动资产合计

124

负债合计

40

70

固定资产:

所有者权益:

土地建筑净值

40

股东资本

110

110

机器设备净值

7

以前年度利润

11

19

在建工程

0

当年净利润

8

-19

固定资产合计

47

所有者权益合计

129

110

资产总计

171

180

负债及权益总计

171

180

第二年

现金预算表单位:

万元

1

2

3

4

期初库存现金

72

42

25

8

支付上年应交税

市场广告投入

-11

贴现费用

利息(短期贷款)

-1

支付到期短期贷款

-20

应付款到期

原料采购支付现金

-3

-5

-4

-5

转产费用

生产线投资

-5

-4

-5

-5

工人工资

-3

-5

-4

-5

产品研发投资

-2

-2

-2

-2

收到现金前的所有支出

-24

-16

-36

-17

应收款到期

支付管理费用

-1

-1

-1

-1

利息(长期贷款)

-5

支付到期长期贷款

设备维护费用

-9

租金

-4

购买新建筑

市场开拓投资

-5

ISO认证投资

其他

20

40

库存现金余额

42

25

8

12

第二年分析:

通过第一年预计的小订单产品销售实现的应收款收现26(百万)及第一年年末的46(百万)的贷款,在第二年年初现金盘点数应有72(百万),故此我们在今年还会继续对生产线进行投资,在第一年的基础上于Q2再换掉一条手工线,以全自动生产线取代,并且会在本年完成第一年尚未投资完成的三条生产线及完成对C的产品研发。

根据预计的资金支出情况,我们会在第二年的Q3偿付到期的短期贷款,并申请20(百万)的短期借款。

经过前三个季度后,Q4的季初现金盘点为8(百万),这显然不足以支付本季的生产线投资、设备维护费、年末长期贷款利息和本年结束后要投的广告费等等的费用,所以会在本季充分利用合理长期和短期贷款。

计划会申请20(百万)的短期贷款和20(百万)的长期贷款。

之所以考虑要长期贷款和短期贷款相结合的方法而不是全部采用申请短期贷款的方法,是因为考虑到前几年市场需求较少销售收入较少并且产能不足,这对支付高额的利息是非常不利,因此我们较为谨慎地控制长贷的数量,在可借贷的额度内结合我们公司的现金流量选择合适的长贷数额。

之后几年随着产能的提高、市场需求的扩大、订单的增多,使得销售收入会得到较大幅度的提高,我们也会有足够的能力来支付长期贷款。

财务报表单位:

万元

综合管理费用明细表

损益表

项目

金额

项目

去年

今年

行政管理费

4

一、销售收入

56

广告费

11

减:

成本

26

设备维护费

9

二、毛利

30

设备改造费

减:

综合费用

41

租金

4

折旧

0

产品研发

8

财务净损益

6

市场开拓

3

三、营业利润

-17

ISO认证

2

加:

营业外净收益

0

其他

四、利润总额

-17

合计

41

减:

所得税

五、净利润

-17

资产负债表

资产

年初数

期末数

负债及所有者权益

年初数

期末数

流动资产:

负债:

现金

短期负债

20

40

应收账款

应付账款

原材料

应交税金

2

产成品

长期负债

50

70

在制品

流动资产合计

负债合计

70

110

固定资产:

所有者权益:

土地建筑净值

股东资本

110

110

机器设备净值

以前年度利润

19

0

在建工程

当年净利润

-19

-17

固定资产合计

所有者权益合计

110

93

资产总计

180

203

负债及权益总计

183

203

第三年

现金预算表单位:

万元

1

2

3

4

期初库存现金

21

9

48

33

支付上年应交税

市场广告投入

-10

贴现费用

-1

-1

利息(短期贷款)

-1

-1

支付到期短期贷款

-20

-20

应付款到期

原料采购支付现金

-8

-8

-8

-8

转产费用

生产线投资

-8

-10

-10

工人工资

-6

-6

-6

-6

产品研发投资

收到现金前的所有支出

-24

-22

-45

-45

应收款到期

17

42

11

19

支付管理费用

-1

-1

-1

-1

利息(长期贷款)

-7

支付到期长期贷款

设备维护费用

-10

租金

-4

购买新建筑

市场开拓投资

-2

ISO认证投资

-1

其他

20

20

20

库存现金余额

9

48

33

4

第三年分析:

第三年我们的主要侧重点为C产品以及部分S产品,根据我们的计划,会利用我们本地C市场老大的优势,减少一定的广告费投入,继续抢占本地C的市场份额,并保证Crystal的持续生产和Crystal的原料Bery的持续生产,并在S市场竞争力较小的情况下,抢占本地S市场,为之后的本地的S市场老大位置作保证方。

之前用来投资生产S产品的全自动生产线已经可以投入使用,这将为我们带来S的销量。

我们的现金支出依然较多,主要用于原材料采购费用和加工费用和短期贷款本息支付,当然各条生产线的维护费用、长期贷款的利息、厂房的租金等仍然不容小视。

即使预计本年可达到104(百万)的销售额,我们的财务状况仍然处于比较乐观的状态,又因为第三年年末借入长贷的话则在接下来的4年都需按15%的利率支付长贷的利息,因此我们尚未在年末打算借入更多的长贷而承担较高的财务费用。

财务报表单位:

万元

综合管理费用明细表

损益表

项目

金额

项目

去年

今年

行政管理费

4

一、销售收入

104

广告费

10

减:

成本

46

设备维护费

10

二、毛利

58

设备改造费

减:

综合费用

31

租金

4

折旧

12

产品研发

财务净损益

11

市场开拓

2

三、营业利润

4

ISO认证

1

加:

营业外净收益

0

其他

四、利润总额

4

合计

31

减:

所得税

五、净利润

4

资产负债表

资产

年初数

期末数

负债及所有者权益

年初数

期末数

流动资产:

负债:

现金

短期负债

40

60

应收账款

应付账款

原材料

应交税金

0

产成品

长期负债

70

70

在制品

流动资产合计

负债合计

110

130

固定资产:

所有者权益:

土地建筑净值

股东资本

110

110

机器设备净值

以前年度利润

0

-17

在建工程

当年净利润

-17

4

固定资产合计

所有者权益合计

93

97

资产总计

203

227

负债及权益总计

203

227

第四年

现金预算表单位:

万元

1

2

3

4

期初库存现金

4

34

29

15

支付上年应交税

市场广告投入

-24

贴现费用

-3

-1

-4

利息(短期贷款)

-2

-2

-2

支付到期短期贷款

-20

-20

-20

应付款到期

原料采购支付现金

-16

-16

-16

-16

转产费用

生产线投资

-5

-5

-5

工人工资

-10

-10

-10

-10

产品研发投资

收到现金前的所有支出

-53

-53

-54

-57

应收款到期

45

29

21

77

支付管理费用

-1

-1

-1

-1

利息(长期贷款)

-7

支付到期长期贷款

-20

设备维护费用

-14

租金

-6

购买新建筑

市场开拓投资

-1

ISO认证投资

其他

40

20

20

50

库存现金余额

34

29

15

37

第四年分析:

根据现有产能,预计本年能产出8个C产品和8个S产品。

针对这两种产品我们决定投入24(百万)的高额广告费,预计可以达到226的销售额。

本年年初的现金盘点数为4(百万)。

本年的主要支出在于原材料采购费用和加工费用104(百万)、年末偿还长期贷款本金20(百万)以及设备维护费和租金共20(百万),同时在本年的Q3会开始新一条生产S的全自动生产线的投资。

预计能分别在Q1、Q2、Q3、Q4收现45(百万)、25(百万)、21(百万),77(百万)。

因为第三年年末未借入长期贷款,我们生产运营的资金主要靠短期贷款和应收账款贴现来支持,也间接导致了今年的财务费用将高于之前3年。

虽然支出仍然相当庞大,但是随着销量的增加,销售收入也是挺可观的,现金净流量也得到一定程度的提高,相信今年的所有者权益将得到较大的提升。

因而本年考虑只借入30(百万)的长期贷款,相信资金压力可以得到缓解。

财务报表单位:

万元

综合管理费用明细表

损益表

项目

金额

项目

去年

今年

行政管理费

4

一、销售收入

226

广告费

24

减:

成本

100

设备维护费

14

二、毛利

126

设备改造费

减:

综合费用

49

租金

6

折旧

15

产品研发

财务净损益

21

市场开拓

1

三、营业利润

41

ISO认证

0

加:

营业外净收益

0

其他

四、利润总额

41

合计

49

减:

所得税

1

五、净利润

40

资产负债表

资产

年初数

期末数

负债及所有者权益

年初数

期末数

流动资产:

负债:

现金

短期负债

60

100

应收账款

应付账款

原材料

应交税金

0

1

产成品

长期负债

70

80

在制品

流动资产合计

负债合计

130

181

固定资产:

所有者权益:

土地建筑净值

股东资本

110

110

机器设备净值

以前年度利润

-17

-13

在建工程

当年净利润

4

40

固定资产合计

所有者权益合计

97

137

资产总计

227

318

负债及权益总计

227

318

第五年

现金预算表单位:

万元

1

2

3

4

期初库存现金

36

15

4

32

支付上年应交税

-1

市场广告投入

-20

贴现费用

-5

-3

-2

-4

利息(短期贷款)

-2

-1

-1

-1

支付到期短期贷款

-40

-20

-20

-20

应付款到期

原料采购支付现金

-20

-20

-20

-20

转产费用

生产线投资

工人工资

-12

-12

-12

-12

产品研发投资

收到现金前的所有支出

-100

-56

-55

-57

应收款到期

80

46

54

74

支付管理费用

-1

-1

-1

-1

利息(长期贷款)

-8

支付到期长期贷款

-30

设备维护费用

-16

租金

-12

购买新建筑

市场开拓投资

ISO认证投资

其他

30

50

库存现金余额

15

4

32

32

第五年分析:

随着公司的发展,生产线的开发已经全部完成。

因为第四年年末的长期贷款的额度没有利用好,使得第五年成为我们资金最紧的一年,因为本年的贷款额度等于我们的所有者权益,我们想依靠短贷来缓解资金压力的打算也破灭,因此我们打算利用大量贴现,这将导致本年度的财务费用大大上升,影响本年末的所有者权益。

考虑到我们资金的困难,我们做出了出售厂房的计划,考虑到出售厂房获得的应收账款需两个账期才能收现,因而计划在本年的Q1就出售厂房,虽然这会带来年末需额外支付新华厂区的6(百万)的租金,但出售厂房也实属无奈之举。

原材料的采购费用和加工费用成为现金支出的最主要部分,因为保证生产的顺利进行才能保证我们的销售额。

今年的材料采购和加工费用预计会达到128(百万)。

同时长期贷款的利息、设备维护费及租金也占了很大一部分,共为36(百万)。

预计本年的销售额可达到162万,这样保守估计能在本年的Q1、Q2、Q3、Q4分别收到80(百万)、46(百万)、54(百万)、70(百万)的现金,本年年末需支付38(百万)的长期贷款本息。

综而销售额的下降和生产依旧开足马力必定会导致本年度我们有比较大库存,这也在一定程度上占用了流动资金,为财务带来了更大的压力。

综合以上各因素,本年会考虑在Q3借入30(百万)的短期贷款,在Q4借入20(百万)的短期贷款和30(百万)长期贷款。

财务报表单位:

万元

综合管理费用明细表

损益表

项目

金额

项目

去年

今年

行政管理费

4

一、销售收入

162

广告费

20

减:

成本

72

设备维护费

16

二、毛利

90

设备改造费

减:

综合费用

52

租金

12

折旧

21

产品研发

财务净损益

27

市场开拓

三、营业利润

-10

ISO认证

加:

营业外净收益

-1

其他

四、利润总额

-11

合计

52

减:

所得税

0

五、净利润

-11

资产负债表

资产

年初数

期末数

负债及所有者权益

年初数

期末数

流动资产:

负债:

现金

短期负债

100

50

应收账款

应付账款

原材料

应交税金

1

产成品

长期负债

80

80

在制品

流动资产合计

负债合计

181

130

固定资产:

所有者权益:

土地建筑净值

股东资本

110

110

机器设备净值

以前年度利润

-13

27

在建工程

当年净利润

40

-11

固定资产合计

所有者权益合计

137

126

资产总计

318

256

负债及权益总计

318

256

第六年

现金预算表单位:

万元

1

2

3

4

期初库存现金

32

42

24

66

支付上年应交税

0

市场广告投入

-33

贴现费用

-1

-1

利息(短期贷款)

-2

-1

支付到期短期贷款

-30

-20

应付款到期

原料采购支付现金

-20

-18

-12

-8

转产费用

生产线投资

15

工人工资

-14

-14

-14

-10

产品研发投资

收到现金前的所有支出

-53

-32

-59

-39

应收款到期

24

15

82

29

支付管理费用

-1

-1

-1

-1

利息(长期贷款)

升级会员

升级会员