成本与管理会计课后习题答案吴革.docx

《成本与管理会计课后习题答案吴革.docx》由会员分享,可在线阅读,更多相关《成本与管理会计课后习题答案吴革.docx(58页珍藏版)》请在冰豆网上搜索。

成本与管理会计课后习题答案吴革

第二章成本计算的基本原理

解答:

表2-22001年10月份产品生产成本及销售成本表单位:

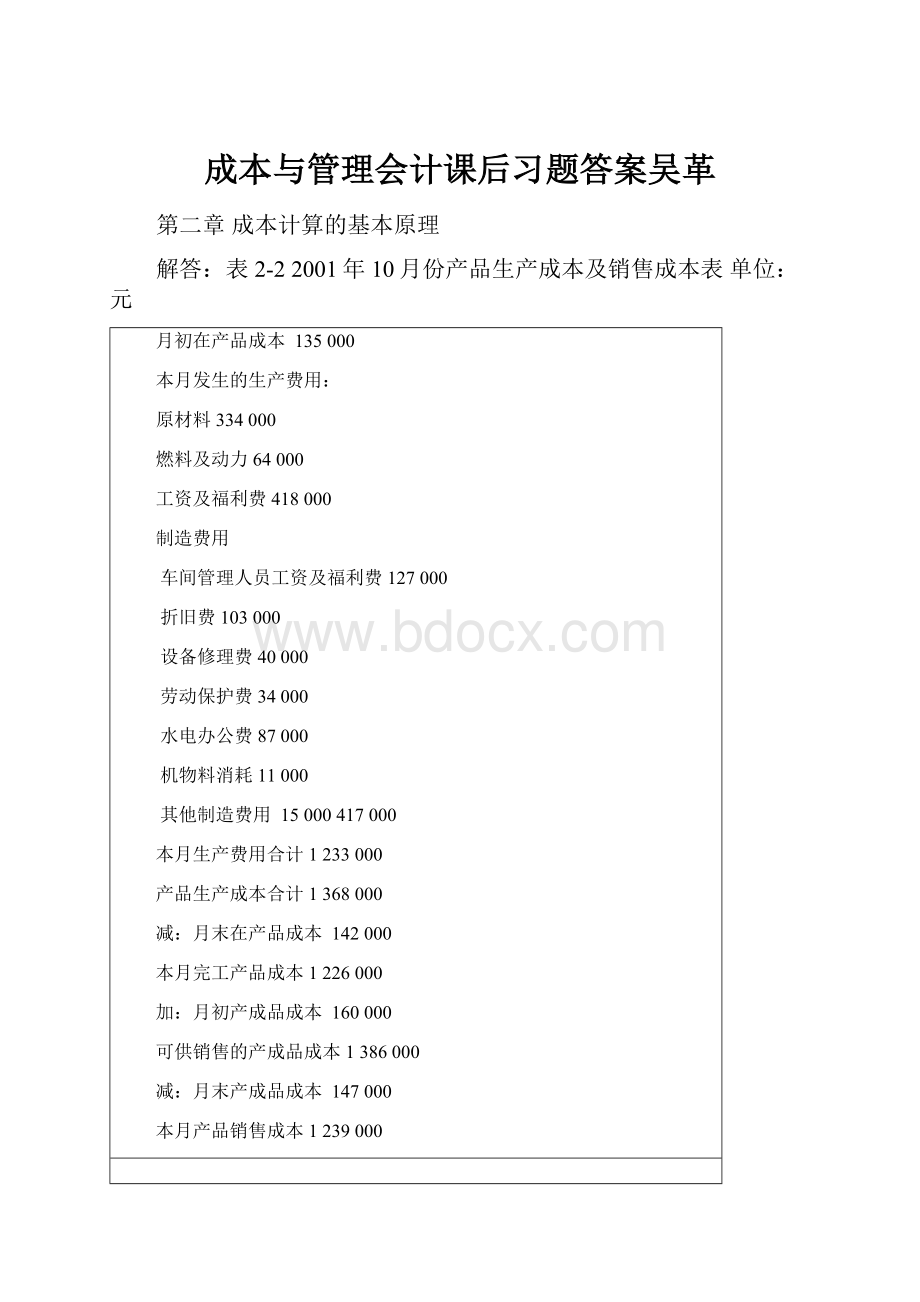

元

月初在产品成本135000

本月发生的生产费用:

原材料334000

燃料及动力64000

工资及福利费418000

制造费用

车间管理人员工资及福利费127000

折旧费103000

设备修理费40000

劳动保护费34000

水电办公费87000

机物料消耗11000

其他制造费用15000417000

本月生产费用合计1233000

产品生产成本合计1368000

减:

月末在产品成本142000

本月完工产品成本1226000

加:

月初产成品成本160000

可供销售的产成品成本1386000

减:

月末产成品成本147000

本月产品销售成本1239000

表2-32001年10月份利润表单位:

元

主营业务收入2036000

减:

主营业务成本1239000

主营业务利润797000

减:

期间费用

营业费用207000

管理费用304000

财务费用65000576000

营业利润221000

从表2-2和表2-3中可以看出,产品成本同产品的实物流动相联系,而期间费用则直接归属于当期利润表,与产品的生产无关。

2、练习月末在产品按所耗原材料费用计价法

乙产品原材料费用分配率=(2800++12200)/(400+200)=25

乙完工产品原材料=400×25=10000(元)

乙月末在产品原材料=200×25=5000(元)

乙完工产品成本=10000+4000+2800+800=17600(元)

乙产品成本明细账

19××年5月产量:

400件

摘要

原材料

燃料和动力

工资和福利费

制造费用

合计

月初在产品

2800

2800

本月生产费用

12200

4000

2800

800

19800

合计

15000

4000

2800

800

22600

完工产品成本

10000

4000

2800

800

17600

月末在产品

5000

5000

3、练习在产品完工率的计算

第一道工序在产品完工率:

第二道工序在产品完工率:

4、练习按约当产量比例法分配完工产品和月末在产品的燃料和动力费用

月末在产品的约当产量:

60×40%=24(件)

燃料和动力费用分配率=27200/(136+24)=170

完工产品燃料和动力:

136×170=23120(元)

月末在产品燃料和动力:

24×170=4080(元)

5、练习约×当产量比例法分配完工产品和月末在产品费用

在产品约当量:

40×37.5%=15(件)

项目

生产费用合计

费用分配率

完工产品费用

在产品费用

原材料

32320

32320/(120+40)=200

202×120=24240

202×40=8080

工资

13230

13230/(120+15)=98

98×120=11760

98×15=1470

制造费用

10530

10530/(120+15)=78

78×120=9360

78×15=1170

合计

56080

——

45360

10720

6、练习在产品按定额成本计价法

×产品成本明细账

19××年×月产量:

420件

成本项目

生产费用合计

月末在产品成本

(定额成本)

完工产品成本

原材料

48020

100×70=7000

41020

工资和福利费

15250

1300×2.05=2665

12585

制造费用

12000

1300×2.40=3120

8880

合计

75270

12785

62485

7、

乙产品成本明细账

19××年6月产量:

4000件

成本项目

月初在产品费用

本月生产费用

生产费用累计

费用

分配率

完工产品费用

月末在产品费用

定额

实际

定额

实际

(1)

(2)

(3)

(4)=

(2)+(3)

(5)=(4)

(6)+(8)

(6)

(7)=(6)×(5)

(8)

(9)=(8)×(5)

原材料

1400

8200

9600

9600/(8000+2000)=

0.96

4000×2=8000

8000×0.96=7680

1000×2=2000

2000×0.96=1920

工资和福利费

600

3000

3600

3600/(5000+1000)=0.6

4000×1.25=5000小时

5000×0.6=3000

1000×1=1000小时

1000×0.6=600

制造

费用

200

1000

1200

1200/(5000+1000)=0.2

5000×0.2=1000

1000×0.2=200

合计

2200

12200

14400

11680

2720

8、解答:

A产品和B产品成本计算表

生产成本明细账

产品名称:

A产品

产品产量:

1600件19××年1月单位:

元

摘要

成本项目

合计

直接材料

直接人工

制造费用

期初在产品

4000

2200

800

7000

分配原材料

50000

50000

分配工资及福利费

32000

32000

分配制造费用

35200

35200

累计

54000

34200

36000

124200

约当产量

2000

1800

1800

分配率

27

19

20

结转完工产品成本

43200

30400

32000

105600

期末在产品

10800

3800

4000

18600

生产成本明细账

产品名称:

B产品

产品产量:

1000件19××年1月单位:

元

摘要

成本项目

合计

直接材料

直接人工

制造费用

期初在产品

3600

2500

1100

7200

分配原材料

60000

60000

分配工资及福利费

36000

36000

分配制造费用

39600

39600

累计

63600

38500

40700

142800

约当产量

1200

1100

1100

分配率

53

35

37

结转完工产品成本

53000

35000

37000

125000

期末在产品

10600

3500

3700

17800

工资及福利费分配率=68000÷(16000+18000)=2

计入A产品工资及福利费=16000×2=32000

计入B产品工资及福利费=18000×2=36000

制造费用分配率=(18000+6800+4000+30000+12000+4000)÷(16000+18000)=2.2

计入A产品制造费用=16000×2.2=35200

计入B产品制造费用=18000×2.2=39600

10、【参考答案】

(一).

(1).根据题中所给资料,编制产品共同耗用材料分配表和原材料费用分配表。

产品共同耗用材料分配表

20××年9月

产品名称

分配标准

分配率

分配金额

甲产品

540

8

4320

乙产品

460

8

3680

合计

1000

8000

材料费用分配表

20××年9月

应借科目

应贷科目

基本生产成本

辅助生产成本

制造费用

合计

甲产品

乙产品

机修车间

基本车间

辅助车间

原材料

28320

21680

600

2000

400

53000

会计分录:

借;基本生产成本—甲产品28320

—乙产品21680

辅助生产成本600

制造费用—基本车间2000

—机修车间400

贷:

原材料53000

(2).根据工资资料,编制工资及福利费分配汇总表:

工资及福利费分配汇总表

20××年9月份

应借科目

应贷科目

基本生产成本

辅助生

产成本

制造费用

合计

甲产品

乙产品

小计

基本车间

辅助车间

应付工资

分配标准

(小时)

2480

1520

4000

分配率

15

15

15

分配金额

37200

22800

60000

5800

4200

2500

72500

应付福利费

5208

3192

8400

812

588

350

10150

注:

应付福利费按工资总额14%计算分配

会计分录:

借;基本生产成本—甲产品37200

—乙产品22800

辅助生产成本5800

制造费用—基本车间4200

—机修车间2500

贷:

应付工资72500

借:

基本生产成本—甲产品5208

-乙产品3192

辅助生产成本812

制造费用—基本车间588

—机修车间350

贷:

应付福利费10150

(3).根据折旧资料,编制固定资产折旧费用分配表:

固定资产折旧费用分配表

20××年9月份

应借科目

应贷科目

制造费用

合计

基本车间

辅助车间

累计折旧

12000

3000

15000

会计分录:

制造费用—基本车间12000

—机修车间3000

贷:

累计折旧15000

(4)根据动力费用资料编制外购动力费用分配表:

外购动力费用分配表

20××年9月份

应借科目

应贷科目

制造费用

合计

基本车间

辅助车间

银行存款

14200

12800

27000

会计分录:

制造费用—基本车间14200

—机修车间12800

贷:

累计折旧27000

(5).根据有关资料编制待摊费用和其它费用分配表:

待摊费用及其他费用分配表

20××年9月份

应借科目

应贷科目

制造费用

合计

基本车间

辅助车间

待摊费用

9600

2400

12000

银行存款

15800

4200

20000

会计分录:

制造费用—基本车间25400

—机修车间6600

贷:

待摊费用12000

银行存款20000

(6).根据上述要素费用分配表登记辅助生产车间制造费用明细账

制造费用明细帐

车间名称:

机修车间

摘要

材料费

工资费

福利费

折旧费

动力费

待摊

费用

办公费

合计

根据材料分配表

400

400

根据工资及福利费分配表

2500

350

2850

根据折旧费分配表

3000

3000

根据动力费分配表

12800

12800

根据待摊费用及其他费用分配表

2400

4200

6600

合计

400

2500

350

3000

12800

2400

4200

25650

本月转出

400

2500

350

3000

12800

2400

4200

25650

(7).根据上述有关费用分配表登记辅助生产成本明细账

辅助生产成本明细帐

车间名称:

机修车间

摘要

直接材料

直接人工

制造费用

合计

根据材料分配表

600

600

根据工资及福利费分配表

6612

6612

根据制造费用明细帐

25650

25650

合计

600

6612

25650

32862

本月转出

600

6612

25650

32862

(8).编制辅助生产费用分配表

辅助生产费用分配表

20××年9月

项目

制造费用

管理费用

合计

:

机修车间

耗用量(小时)

6000

4000

10000

分配率

3.2862

3.2862

分配金额

19717.20

13144.80

32862

会计分录:

借:

制造费用-基本车间19717.2

管理费用13144.8

贷:

辅助生产成本32862

(9)..根据上述资料,登记基本生产车间制造费用明细账

制造费用明细帐

车间名称:

基本车间

摘要

材料费

工资费

福利费

折旧费

动力费

待摊费用

办公费

及其他

修理

费

合计

根据材料

分配表

2000

2000

根据工资及福利费分配表

4200

588

4788

根据折旧费分配表

1200

12000

根据动力费分配表

14200

14200

根据待摊费用及其他费用分配表

9600

15800

19717.2

45117.20

合计

2000

4200

588

1200

14200

9600

15800

19717.2

78105.2

本月转出

2000

4200

588

1200

14200

9600

15800

19717.2

78105.2

(10).根据基本生产车间制造费用明细账及其他资料编制制造费用分配表:

制造费用分配表

车间名称:

基本车间

应借科目

分配标准(生产工时)

分配率

分配金额(元)

基本生产成本

甲

2480

19.5263

48425.22

乙

1520

19.5263

29679.98

合计

4000

78105.20

会计分录:

借;基本生产成本—甲产品48425.22

—乙产品29679.98

贷:

制造费用—基本车间78105.20

(11).根据有关资料,登记基本生产成本明细账,计算甲、乙产成品的总成本和单位成本:

基本生产成本明细帐

本月完工:

800

产品名称:

甲产品月末在产品:

400

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

7680

6592

3574.78

17846.78

本月生产费用

28320

42408

48425.22

119153.22

生产费用合计

36000

49000

52000

137000

完工产品成本

24000

39200

41600

104800

单位成本

30

49

52

131

月末在产品成本

12000

9800

10400

32200

直接材料分配率=36000÷1200=30

直接人工分配率=49000÷1000=49

制造费用分配率=52000÷1000=52

基本生产成本明细帐

本月完工:

600

产品名称:

乙产品月末在产品:

400

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

8320

2008

2320.02

12648.02

本月生产费用

21680

25992

29679.98

77351.98

生产费用合计

30000

28000

32000

90000

完工产品成本

18000

21000

24000

63000

单位成本

30

35

40

105

月末在产品成本

12000

7000

8000

27000

直接材料分配率=30000÷1000=30

直接人工分配率=28000÷800=35

制造费用分配率=32000÷800=40

会计分录:

借:

产成品-甲产品104800

-乙产品63000

贷:

基本生产成本-甲产品104800

-乙产品63000

第3章分批成本计算法

(1)1月份购入的直接材料成本

购入材料成本=生产领用材料+材料期末余额-材料期初余额

=120 000+15 000-25 000 =110 000(元)

(2)1月份产品的销售成本

产品销售成本=期初产成品+本月完工产品-期末产成品

=20 000+200 000-30 000 =190 000(元)

(3)1月份发生的直接人工成本

小时工资率=2 000÷125=16(元/小时)

直接人工成本=2 500×16=40 000(元)

(4)1月份已分配的制造费用

预定制造费用分配率=600 000÷400 000=1.5

已分配的制造费用=40 000×1.5=60 000(元)

(5)1998年12月31日应付工资账户的余额

应付工资账户期初余额=本期支付工资总额+应付工资期末余额-本期发生工资总额

=52 000+3 000-(40 000+10 000)=5 000(元)

上述本期发生的工资总额为本期直接人工成本与间接人工和管理人员工资合计。

(6)1999年1月31日在制品账户余额

1月31日在制品期末余额为419号工作单归集的产品成本:

直接材料 19 000

直接人工 2 000

制造费用(2 000×1.5) 3 000

在制品期末余额 24 000(元)

(7)1998年12月31日在制品账户余额 本期发生的产品成本:

直接材料 120 000

直接人工 40 000

制造费用 60 000

发生的产品成本合计 220 000(元)

在制品账户期初余额=本期完工产品成本+在制品期末余额-本期发生的产品成本

=200 000+24 000-220 000 =4 000(元)

(8)1月份多分配或少分配的制造费用

多分配的制造费用=60 000-57 000=3 000(元)

3、【参考答案】

基本生产成本明细帐

产品批号:

1001投产日期:

9月

产品名称:

甲产品批量:

10台完工日期:

本月完工6台

摘要

直接材料

直接人工

制造费用

合计

本月生产费用

3360

2350

2800

8510

完工产品成本

2016

1762.50

2100

5878.50

完工产品单位成本

336

293.75

350

979.75

在产品成本

1344

587.50

700

2631.50

(1)原材料费用分配率=(3360/10)=336

完工产品应负担原材料费=336×6=2016(元)

月末在产品应负担原材料费=336×4=1344(元)

(2)直接人工费用分配率=[2350/(6+4×50%)]=293.75

完工产品应负担直接人工费=293.75×6=1762.50(元)

月末在产品应负担直接人工费=293.75×2=587.5(元)

(3)制造费用分配率=[2800/(6+4×50%)]=350

完工产品应负担制造费用=350×6=2100(元)

月末在产品应负担制造费用=350×2=700(元)

基本生产成本明细帐

产品批号:

1002投产日期:

9月

产品名称:

乙产品批量:

10台完工日期:

全部未完工

摘要

直接材料

直接人工

制造费用

合计

本月生产费用

4600

3050

1980

9630

月末在产品成本

4600

3050

1980

9630

基本生产成本明细帐

产品批号:

1003投产日期:

8月

产品名称:

丙产品批量:

20台完工日期:

9月完工5台

摘要

直接材料

直接人工

制造费用

合计

月初在产品成本

1200

1060

2040

4300

本月生产费用

2680

2450

3020

8150

费用合计

2880

3510

5060

12450

完工产品成本

950

900

1250

3100

单位成本(计划)

190

180

250

620

月末在产品成本

2930

2610

3180

9350

4、⑴生产成本明细账

摘要

原材料

工时

工资及福利费

制造费用

合计

本月发生

24900

17920

7708

10752

43360

累计间接费用分配率

0.430

0.6

完工产品转出

15920

7460

3207.8

4476

23380

余额

8980

10460

⑵各种产品成本计算单

A产品成本计算单

产品批号:

501投产日期:

5/1

产品名称:

A产品批量:

20件完工日期:

5/25

摘要

原材料

工时

工资及福利费

制造费用

合计

本月发生

12240

6500

完工产品成本

12240

6500

2795

3900

18935

完工产品单位成本

612

325

139.75

195

946.75

余额

0

0

0

0

0

B产品成本计算单

产品批号:

502投产日期:

5/5

产品名称:

B产品批量:

20件完工日期:

摘要

原材料

工时

工资及福利费

制造费用

合计

本月发生

7360

1500

完工产品成本

3680

960

412.8

576

4648.8

完工产品单位成本

368

96

41.28

57.6

464.88

余额

3680

540

5、【参考答案】

基本生产成本二级帐

19××年

摘

升级会员

升级会员