财务报表创业大赛.docx

《财务报表创业大赛.docx》由会员分享,可在线阅读,更多相关《财务报表创业大赛.docx(22页珍藏版)》请在冰豆网上搜索。

财务报表创业大赛

8.财务

8.1财务预算

我们团队在对目前的女包市场进行分析的时候发现,目前女包市场发展蓬勃,想要在女包市场占有一席之地,就必须立意新颖,因此我们创立了美觅潮包服务体验店,我们的重点在于销售女包,但是为了吸引更多的消费者,我们把女包与服饰相搭配,为女性消费者提供服饰搭配服务。

但是根据季节的不同我们的成本与销售额将围绕销售预计上下波动。

以下是我们的财务预算:

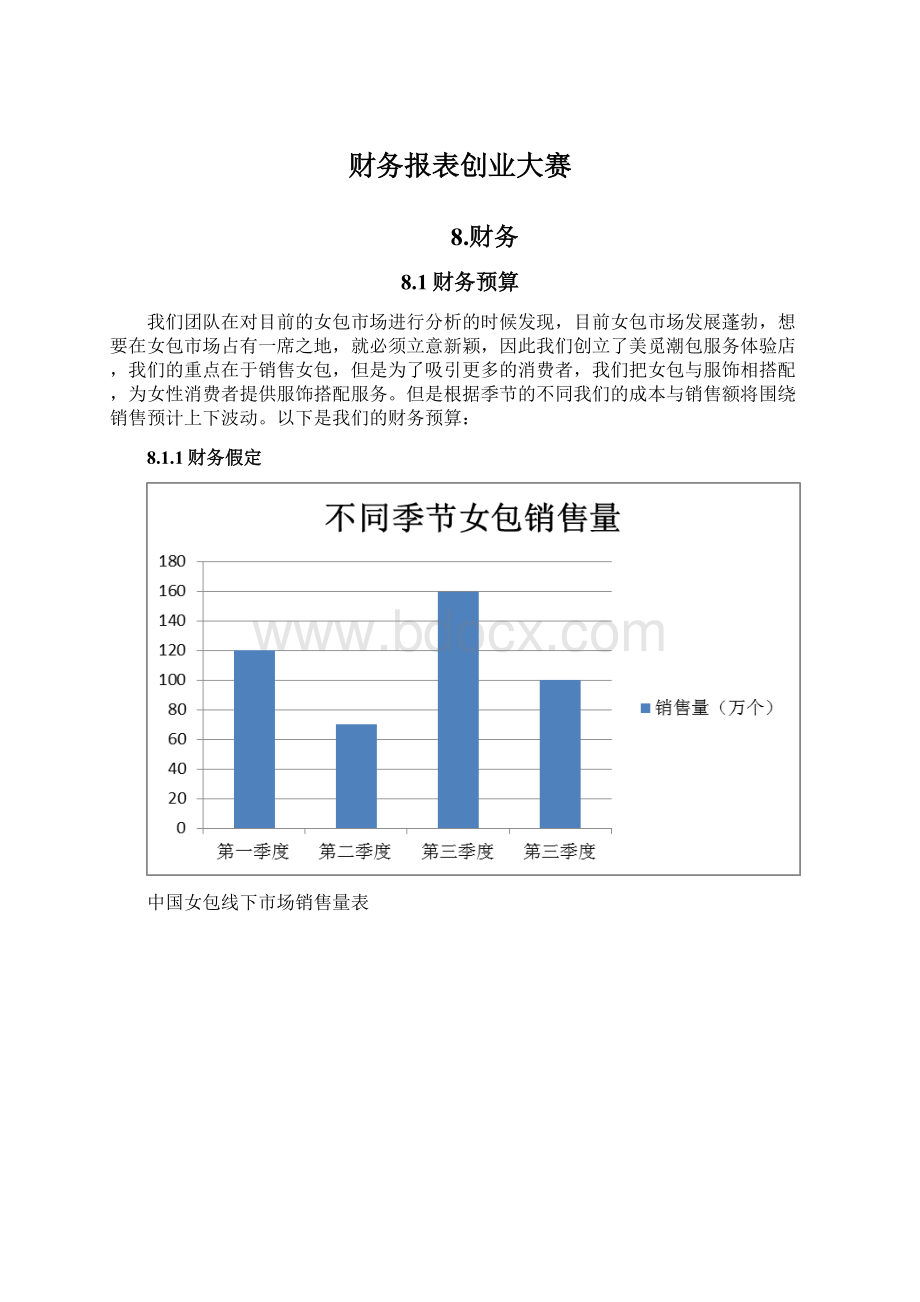

8.1.1财务假定

中国女包线下市场销售量表

中国淘宝线上女包销售量统计图

根据数据调查表明,不同的季节女包的销售量不同,我们投入的数据围绕投资预算上下波动,并且针对不同的季节我们制定不同的推广计划。

8.1.2项目投资分析

对于资金的投入我们选择小额资金贷款与融资。

项目

追加投资

一般投入

产品补货投入

一月

2

0.5

二月

2

0.5

三月

3

1

四月

3

1

五月

3

1

六月

3

1

七月

5

1

八月

5

1

九月

5

1

十月

3

1

十一月

3

1.5

十二月

3

1.5

合计

40

8.1.3全面预算

投资预算分析:

预算金额为85000元左右:

月份

项目

金额

1

2

3

4

5

6

7

8

9

10

11

12

现金流入

月初现金

80000

16040

21040

27540

27940

34740

38440

40440

38340

44240

46840

54040

现金销售收入

20100

19100

20600

19500

20900

17800

21100

22000

20000

21700

21300

20500

赊销收入

贷款

其他现金流入

可支配现金(A)

82400

35140

41640

47040

48840

52540

59540

62440

58340

65940

68140

74540

现金流出

现金采购支出(列出项目)

1员工餐补、车费费用

1800

1800

1800

1800

1800

1800

1800

1800

1800

1800

1800

1800

2店铺装修

60

3店铺推广费用(季推)

2000

2000

2000

2000

赊购支出

业主工资

4000

4000

4000

4000

4000

4000

4000

4000

4000

4000

4000

4000

员工工资

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

租金(1季度)

3000

3000

3000

3000

营销费用

2000

公共事业费

维修费

300

300

300

300

300

300

300

300

300

300

300

300

贷款利息

偿还贷款本金

保险费

登记注册费

设备

其他(列出项目)

税金

现金总支出(B)

21160

14100

14100

19100

14100

14100

19100

14100

14100

19100

14100

14100

月底现金(A-B)

61240

21040

27540

27940

34740

38440

40440

48340

44240

46840

54040

60440

经营效果分析:

经过一年多的销售,收回投资成本后,以每月月销2万元计算,年营业总额为24万,刨除总成本80000元,全年净利润为16万元。

以下是我们美觅采取体验式经营模式后的产品销售分析图。

销售收入预测

序号

月份

销售情况

销售的商品的服务

1

2

3

4

5

6

7

8

9

10

11

12

合计

第1产品

销售数量

50

40

40

50

30

30

100

50

100

40

30

40

平均单价

80

80

80

80

80

80

80

80

80

80

80

80

月销售额

4000

3200

3200

4000

2400

2400

8000

4000

800

3200

2400

4000

41600

第2产品

销售数量

60

100

40

20

20

40

40

10

100

50

10

20

平均单价

50

50

50

50

50

50

50

50

50

50

50

50

月销售额

3000

5000

2000

1000

1000

2000

2000

500

5000

5000

500

1000

28000

第3产品

销售数量

60

50

50

50

60

40

30

50

50

50

50

50

平均单价

60

60

60

60

60

60

60

60

60

60

60

60

月销售额

3600

3000

3000

3000

3600

2400

1800

3000

3000

3000

3000

3000

35400

第4产品

销售数量

50

30

70

80

100

50

70

100

20

40

100

100

平均单价

60

60

60

60

60

60

60

60

60

60

60

60

月销售额

3000

1800

4200

4200

6000

3000

4200

6000

1200

2400

6000

6000

48000

第5产品

销售数量

60

100

40

100

50

1000

50

500

100

50

100

50

平均单价

50

30

30

30

30

30

30

30

30

30

30

30

月销售额

3000

3000

2000

3000

1500

3000

1500

1500

3000

5000

3000

1500

31000

第6产品

销售数量

50

50

100

50

80

100

80

100

100

50

80

100

平均单价

30

30

30

30

30

30

30

30

30

30

30

30

月销售额

1500

1500

3000

1500

2400

3000

2400

3000

3000

1500

2400

3000

28200

第7产品

销售数量

50

40

80

70

100

50

30

100

100

40

100

50

平均单价

40

40

40

40

40

40

40

40

40

40

40

40

月销售额

2000

1600

3200

2800

4000

2000

1200

4000

4000

1600

4000

2000

32400

月销售额

20100

19100

20600

19500

20900

17800

21100

22000

20000

21700

21300

20500

244600

销售成本分析:

项目

金额(元)

月份

1

2

3

4

5

6

7

8

9

10

11

12

销售

含流转税销售收入

20100

19100

20600

19500

20900

17800

21100

22000

20000

21700

21300

20500

流转税(增值税)

销售净收入

业主工资

4000

4000

4000

4000

4000

4000

4000

4000

4000

4000

4000

4000

员工工资

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

8000

租金

3000

3000

3000

3000

成本

营销费用

2000

公共事业费

维修费

折旧费

贷款利息

保险费

登记注册费

原材料(列出项目)

1

2

3

4

5

6

7

8

总成本

17000

12000

12000

15000

12000

12000

15000

12000

12000

15000

12000

12000

利润

3100

7100

8600

4500

8900

5800

6100

10000

8000

6700

9300

8500

税费

企业所得税

个人所得税

其他

净收入(税后)

8.2财务分析

8.2.1财务指标

主要财务指标分析表

主要财务指标分析表

主要财务指标分析表

主要财务指标分析表

表号:

010

编制单位:

美觅公司

2016/1/31

2016/1/31

单位:

元

指标名称

序号

指标值

公式说明

资产负债率

1

(负债总额/资产总额)×100%

产权比率

2

(负债总额/所有者权益总额)×100%

流动比率

3

695

速动比率

4

.

偿付能力充足率

(实际资本/最低资本*100%)

责任准备金分析

未到期责任准备金

未决赔款责任准备金

寿险责任准备金

长期健康险责任准备金

责任准备金分析同比增长率

(本期-上期)/上期*100%

流动资产周转率

6

(营业收入总额/流动资产平均总额)×100%

固定资产周转率

7

(营业收入总额/固定资产平均总额)×100%

总资产周转率

8

(营业收入总额/资产平均总额)×100%

存货周转率

9

(主营成本总额/存货平均总额)×100%

营运资金资产总额比率

(流动资产-流动负债)/资产总额*100%

退保率

当期退保金/(年初寿险、长期健康险责任准备金+年末寿险、长期健康险责任准备金)/2*100%

10

毛利润率

11

(毛利润额/营业收入总额)×100%月指标

净利润率

12

(净利润/营业收入总额)×100%月指标

主营收入利润率

13

(利润总额/营业收入总额)×100%月指标

主营成本利润率

14

(利润总额/主营成本总额)×100%月指标

资产净利率

15

(净利润/资产平均总额)×100%

流动资产利润率

16

(利润总额/流动资产平均总额)×100%

固定资产利润率

17

(利润总额/固定资产平均总额)×100%

净资产收益率

18

(净利润/平均净资产)×100%

资本保值增值率

19

(期末所有者权益/期初所有者权益)×100%

营业利润率

总资产净利率

净资产收益率

收入净利率

综合赔付率

本月净利润增长额

21

(本月净利润-上月净利润)非百分比指标,取实际数

本月净利润增长率

22

(本月净利润-上月净利润)/上月净利润×100%

资本积累率

23

(所有者权益增长额/期初所有者权益)×100%

8.2.2现金流量表(单位:

元)

项目

第一季度

第二季度

第三季度

第四季度

一.经营活动产生的现金流量

销售商品收到的现金

790.67

1621.76

5245.72

7089.20

现金流入小计

790.67

1621.76

5245.72

7089.20

项目

第一季度

第二季度

第三季度

第四季度

购买商品、接受劳务支付的现金

736.45

832.56

2228

2338.66

支付职工以及为职工支付的现金

54

108

324

486

支付的各项税费

15.51

30.22

224.00

376.08

现金流出小计

805.96

970.78

2776.00

3200.74

经营活动产生的现金净流量

-15.29

650.99

2469.72

3888.46

二、投资活动产生的现金流量

支付固定资产的现金

280

772

投资活动产生的现金流量净额

-280

-772

三、筹资活动产生的现金流量:

吸收权益性投资所受到的现金

565

借款所受到的现金

0

0

0

0

现金流入小计

565

偿还借款所支付的现金

0

0

0

0

分配股利所支付的现金

17.8

100.83

228.76

448.07

偿付利息所支付的现金

15.94

0

0

0

现金流出小计

33.74

100.83

228.76

448.07

筹资活动产生的现金流量净额

531.26

-100.83

-228.76

-448.07

四、现金及现金等价物净增加额

235.97

550.16

1468.96

3440.39

8.3融资

店铺起步初期,需要大量费用,所以前期融资金额较多。

考虑到创业者身份,是在校的大学生。

我们采取大学生创业贷款方式,来开展融资计划。

8.3.1融资需求

(1)产品进价

(2)店面租用及装修

(3)广告宣传推广

(4)淘宝店铺装修

8.3.2计算投资方案

公司成立初期需要筹集资100000元。

包括:

创业团队大学生创业基金50000元,自筹资金50000元。

资金到位后,公司将完成公司性质、股权登记等注册手续。

资金主要运于购置固定资产80000元,流动资金20000。

明细如下:

固定资产:

租房10000元/年;产品进价10000元。

流动资金:

购买原料5000元;各种期间费用5000元;宣传和先期市场开拓、推广5000元。

投资现金流量表(单位:

元)

初期

一

二

三

四

五

固定资产投资

80000

流动资金

20000

销售收入

829.60

1615.80

5346.00

7016.40

11070.40

固定成本

498.94

606

1173

1642

2242

变动成本

148.5

297

891

1336.5

2079

税前利润

182.16

712.80

2682.00

4037.90

6749.40

税收

0

0

0

1052.46

1660.56

税后利润

182.16

712.80

2682.00

2985.44

5088.84

折旧

22.70

22.70

67.97

67.97

67.97

无形资产摊销

10.00

10.00

10.00

10.00

10.00

净现金流量

-565

214.86

745.50

2759.97

3063.41

5166.81

累积净现金流量

-565.00

-350.14

395.36

3155.33

6218.74

11385.54

8.4财务报表分析

利润表

第一季度

第二季度

第三季度

第四季度

一产品销售收入

829.60

1615.80

5346.00

7016.40

减:

销售成本

400.50

591.00

758.00

2009.50

二产品销售利润

429.10

1024.80

3388.00

5006.90

减:

销售费用

27

54

162

243

管理费用

204

258

544

726

财务费用

15.94

0

0

0

三利润总额

182.16

712.80

2682.00

4037.90

减:

所得税

0.00

0.00

0.00

1052.46

四净利润

182.16

712.8

2682

2985.44

推广活动前后的销售量比较示意图

美觅潮包服务体验公司销量

如以上两幅图可知:

2016年第一季度照比自企业创立以来第三季度的经营状况,均有大幅度的提高,直观地说明了第一季度我们美觅潮包服务体验公司的新经营模式(服饰搭配体验店)与情人节推广活动有了较好的效果,从图中可以看出,营业收入相对提高了30.98%,说明企业销售收入上升了;毛利率相对上升了51.75%,利润总额大幅度提高,相对提高了78.96%,纵观此三项指标,利润总额的提升幅度最大,毛利率次之,营业收入的上升幅度最小。

这从侧面说明:

企业在刚起步的15年第三季度销售收入大幅下降的同时,成本费用等没有以适当的比例下降,成本费用还是保持在比较高的水平,使得利润总额以更大的幅度下降。

15年第三季度与16年第一季度此三项指标的对比,我们何以看出16年企业此三项指标直线上升,很明显的,16年企业步入正轨后的经营状况优于15年企业刚刚起步的时候,从表中可以看出,营业收入、毛利率、利润总额这三项指标16年比15年分别相对的增长了48.71%、80.80%、282.74%。

其中利润总额几乎以3倍的增长速度增长,结合本企业的实际情况,因企业的固定成本占总成本比例较高,自从16年体验式服务理念创立和节日活动推广以来,企业加强了对成本费用的控制,因此成本费用控制地比较好,这直接对利润总额的计算产生了影响,即在销售收入增长下,成本费用增长幅度不大,其中就产生了一个杠杆效应,使得利润总额以很大的幅度上涨。

通过对我们公司的现金流量表、销售成本及销售量工作表的总结,可以清晰的看出我们体验店通过推广取得的成效,推广活动以前我们的销售额为每月平均销售额256个,经过微信微博等推广之后我们的销售额上升了两倍之多。

并且由于季节的过渡,女性消费者对于女包的花费有明显的变化,从美觅潮包服务体验公司的销售量示意图我们可以看出,第一季度有明显的上升,这是我们期间2月14日举办了一个“买包送她,美觅最爱的人”的活动,通过活动不仅使我们的营业额有所提高,并且有了本地箱包市场的一席之地。

升级会员

升级会员