6总分类账和明晰分类账的登记实训.docx

《6总分类账和明晰分类账的登记实训.docx》由会员分享,可在线阅读,更多相关《6总分类账和明晰分类账的登记实训.docx(20页珍藏版)》请在冰豆网上搜索。

6总分类账和明晰分类账的登记实训

总分类账和明细分类账的登记实训

一、目的:

练习企业分类账的登记。

二、要求:

1.根据资料

(一)设置总分类账户和明细分类账户。

2.根据资料

(二)编制通用记账凭证。

3.根据编制的通用记账凭证登记总分类账并结出各账户的本期发生额及期末余额。

4.根据编制的通用记账凭证登记明细分类账并结出各账户的本期发生额及期末余额(原材料,库存商品,材料采购,生产成本和制造费用)。

三、资料

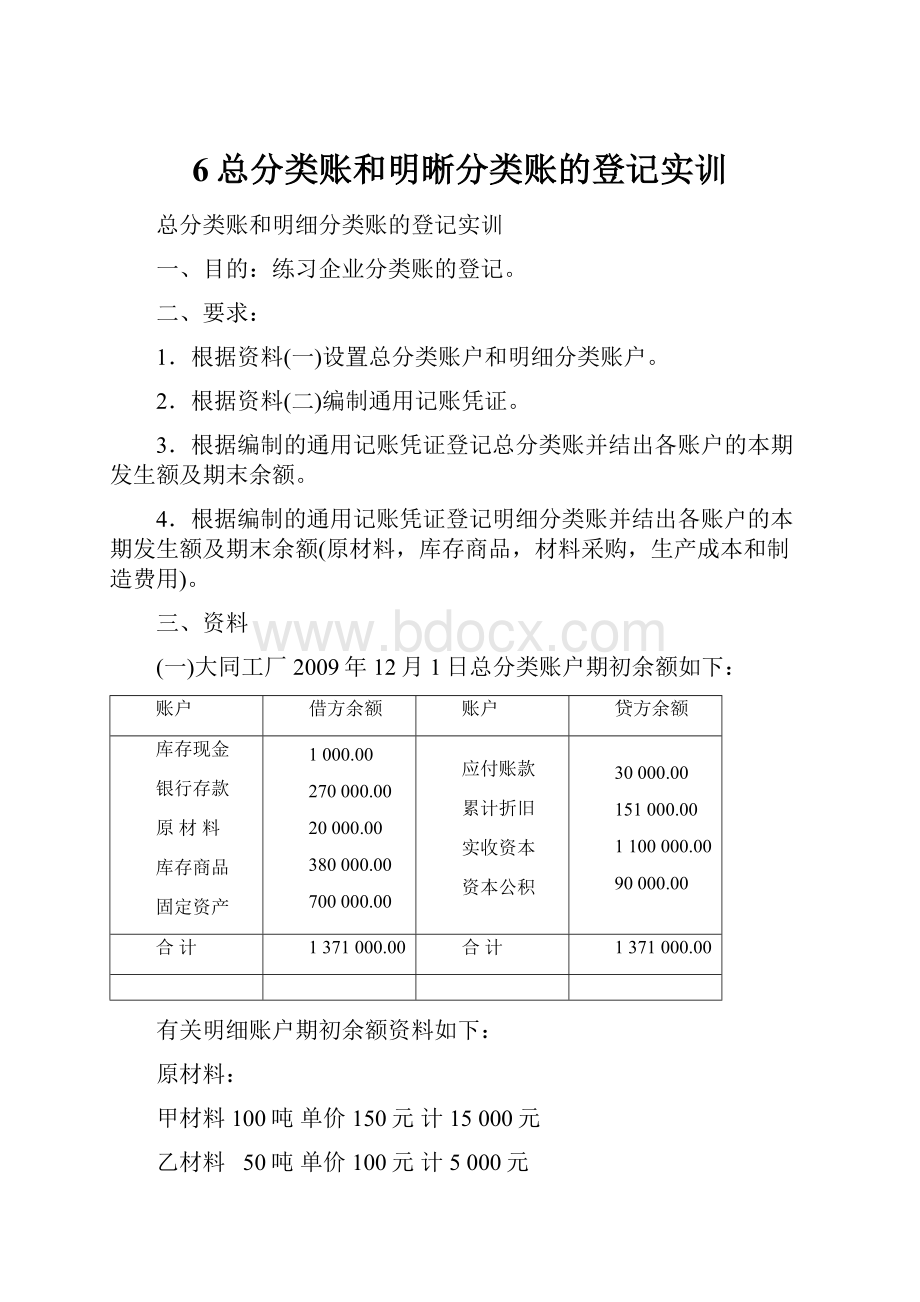

(一)大同工厂2009年12月1日总分类账户期初余额如下:

账户

借方余额

账户

贷方余额

库存现金

银行存款

原材料

库存商品

固定资产

1000.00

270000.00

20000.00

380000.00

700000.00

应付账款

累计折旧

实收资本

资本公积

30000.00

151000.00

1100000.00

90000.00

合计

1371000.00

合计

1371000.00

有关明细账户期初余额资料如下:

原材料:

甲材料100吨单价150元计15000元

乙材料50吨单价100元计5000元

库存商品:

A.产品400件单价500元计200000元

B.产品600件单价300元计180000元

(二)该企业2002年11月发生下列经济业务:

1.3日,向云海公司购入甲材料300吨,单价150元,增值税进项税额为7650元,甲材料已经验收入库,款项以银行存款支付。

字第号

记账凭证

年月日

摘要

会计科目

√

借方金额

贷方金额

总账科目

明细科目

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

合计

会计主管:

审核:

记账:

出纳:

制单

2.7日,向五星工厂购人乙材料500吨,单价100元,该厂代垫运杂费400元,增值税进项税额为8500元,材料尚未到达,款项以银行存款支付。

字第号

记账凭证

年月日

摘要

会计科目

√

借方金额

贷方金额

总账科目

明细科目

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

合计

会计主管:

审核:

记账:

出纳:

制单

3.8日,开出支票,支付前欠远东公司账款30000元。

字第号

记账凭证

年月日

摘要

会计科目

√

借方金额

贷方金额

总账科目

明细科目

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

合计

会计主管:

审核:

记账:

出纳:

制单

4.10日,7日购入的乙材料到达企业,验收入库,结转乙材料的实际采购成本。

字第号

记账凭证

年月日

摘要

会计科目

√

借方金额

贷方金额

总账科目

明细科目

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

合计

会计主管:

审核:

记账:

出纳:

制单

5.12日,本月份仓库发出下列材料,供有关方面耗用:

A产品耗用甲材料280吨,单价150元,乙材料80吨,单价100.80元,B产品领用甲材料t00吨,单价150元,乙材料400吨,单价100.80元,车间一般耗用甲材料40吨,单价150元,管理部门耗用乙材料10吨,单价100.80元。

字第号

记账凭证

年月日

摘要

会计科目

√

借方金额

贷方金额

总账科目

明细科目

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

合计

会计主管:

审核:

记账:

出纳:

制单

6.15日,结算本月应付职工工资:

生产A产品工人工资35000元。

生产B产品工人工资45000元,车间管理人员工资10000元,管理人员工资9500元。

字第号

记账凭证

年月日

摘要

会计科目

√

借方金额

贷方金额

总账科目

明细科目

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

合计

会计主管:

审核:

记账:

出纳:

制单

7.15日,提取现金并发放职工工资。

字第号

记账凭证

年月日

摘要

会计科目

√

借方金额

贷方金额

总账科目

明细科目

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

合计

会计主管:

审核:

记账:

出纳:

制单

8.15日,按工资总额的14%计提职工福利费。

字第号

记账凭证

年月日

摘要

会计科目

√

借方金额

贷方金额

总账科目

明细科目

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

合计

会计主管:

审核:

记账:

出纳:

制单

9.20日,按规定的固定资产折旧率计提折旧,车间计提8000元,厂部计提2000元。

字第号

记账凭证

年月日

摘要

会计科目

√

借方金额

贷方金额

总账科目

明细科目

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

合计

会计主管:

审核:

记账:

出纳:

制单

10.23日,用现金购买办公用品150元。

字第号

记账凭证

年月日

摘要

会计科目

√

借方金额

贷方金额

总账科目

明细科目

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

合计

会计主管:

审核:

记账:

出纳:

制单

11.27日,用银行存款支付车间负担的水费3000元。

字第号

记账凭证

年月日

摘要

会计科目

√

借方金额

贷方金额

总账科目

明细科目

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

合计

会计主管:

审核:

记账:

出纳:

制单

12.28日,用银行存款800元支付广告费。

字第号

记账凭证

年月日

摘要

会计科目

√

借方金额

贷方金额

总账科目

明细科目

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

合计

会计主管:

审核:

记账:

出纳:

制单

13.30日,将本月发生的制造费用总额,按生产工人工资比例分配计入产品生产成本。

字第号

记账凭证

年月日

摘要

会计科目

√

借方金额

贷方金额

总账科目

明细科目

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

合计

会计主管:

审核:

记账:

出纳:

制单

14.30日,A产品200件和B产品400件全部完工并验收入库,结转其实际生产成本。

字第号

记账凭证

年月日

摘要

会计科目

√

借方金额

贷方金额

总账科目

明细科目

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

合计

会计主管:

审核:

记账:

出纳:

制单

15.30日,销售A产品150件,单价800元,销售B产品300件,单价500元,增值税额为销售额的17%,货款已存入银行。

字第号

记账凭证

年月日

摘要

会计科目

√

借方金额

贷方金额

总账科目

明细科目

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

合计

会计主管:

审核:

记账:

出纳:

制单

16.30日,结转已销A.B产品的实际生产成本,A产品单位成本为511.95元,B产品单位成本为306.49元。

字第号

记账凭证

年月日

摘要

会计科目

√

借方金额

贷方金额

总账科目

明细科目

十

万

千

百

十

元

角

分

十

万

千

百

十

元

角

分

合计

会计主管:

审核:

记账:

出纳:

制单

总账

科目第×页

年

凭证

摘要

借方

贷方

借

或

贷

余额

月

日

字

号

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

过次页

总账

科目第×页

年

凭证

摘要

借方

贷方

借

或

贷

余额

月

日

字

号

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

过次页

总账

科目第×页

年

凭证

摘要

借方

贷方

借

或

贷

余额

月

日

字

号

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

过次页

总账

科目第×页

年

凭证

摘要

借方

升级会员

升级会员