中央电大12春季财务报表分析15_精品文档.doc

《中央电大12春季财务报表分析15_精品文档.doc》由会员分享,可在线阅读,更多相关《中央电大12春季财务报表分析15_精品文档.doc(9页珍藏版)》请在冰豆网上搜索。

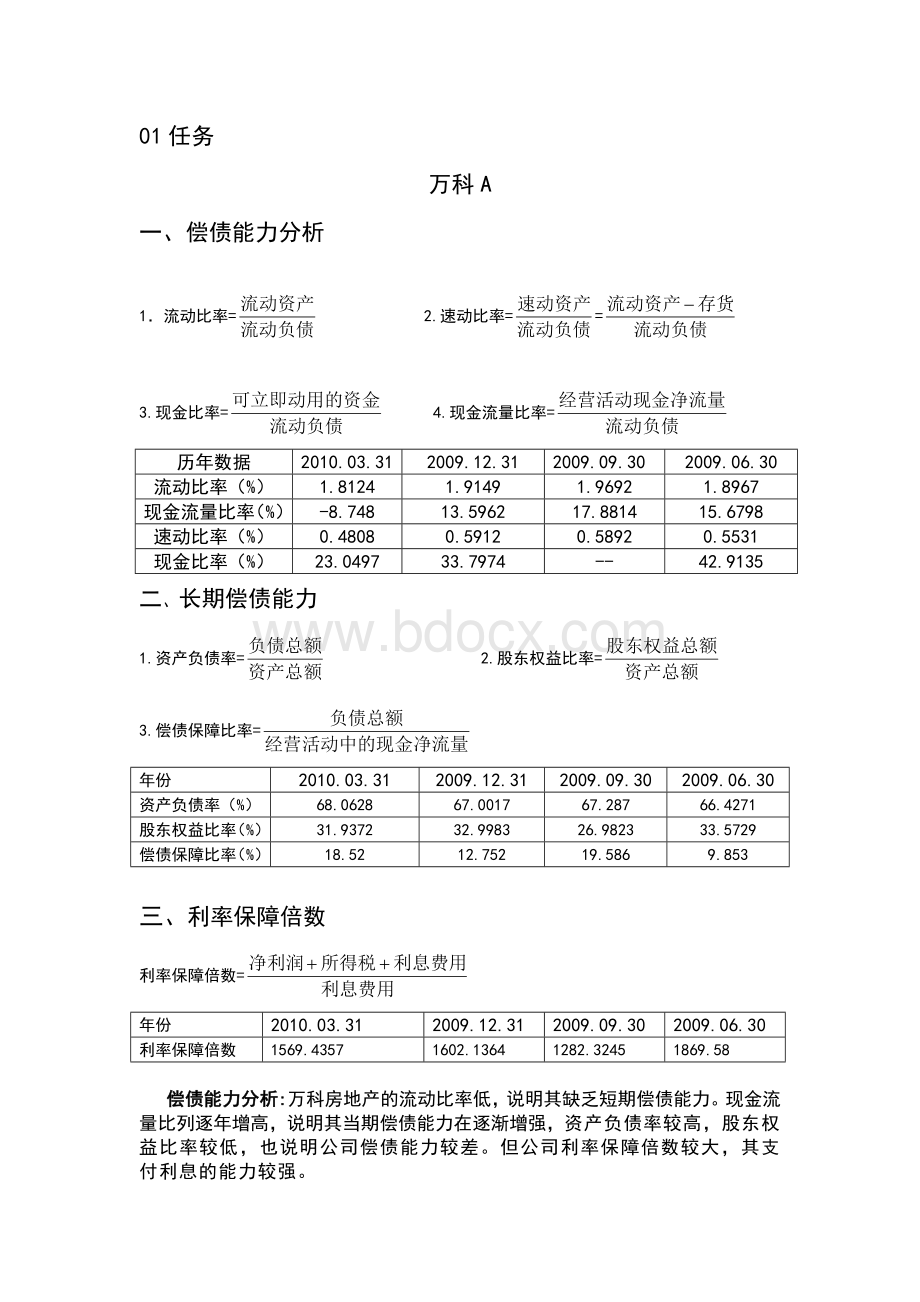

01任务

万科A

一、偿债能力分析

1.流动比率=2.速动比率==

3.现金比率=4.现金流量比率=

历年数据

2010.03.31

2009.12.31

2009.09.30

2009.06.30

流动比率(%)

1.8124

1.9149

1.9692

1.8967

现金流量比率(%)

-8.748

13.5962

17.8814

15.6798

速动比率(%)

0.4808

0.5912

0.5892

0.5531

现金比率(%)

23.0497

33.7974

--

42.9135

二、长期偿债能力

1.资产负债率=2.股东权益比率=

3.偿债保障比率=

年份

2010.03.31

2009.12.31

2009.09.30

2009.06.30

资产负债率(%)

68.0628

67.0017

67.287

66.4271

股东权益比率(%)

31.9372

32.9983

26.9823

33.5729

偿债保障比率(%)

18.52

12.752

19.586

9.853

三、利率保障倍数

利率保障倍数=

年份

2010.03.31

2009.12.31

2009.09.30

2009.06.30

利率保障倍数

1569.4357

1602.1364

1282.3245

1869.58

偿债能力分析:

万科房地产的流动比率低,说明其缺乏短期偿债能力。

现金流量比列逐年增高,说明其当期偿债能力在逐渐增强,资产负债率较高,股东权益比率较低,也说明公司偿债能力较差。

但公司利率保障倍数较大,其支付利息的能力较强。

02任务

万科A营运能力分析

营运能力体现了企业运用资产的能力,资产运用效率高,则可以用较少的投入获取较高的收益。

下面从长期和短期两方面来分析万科的营运能力:

1.短期资产营运能力

(1)存货周转率。

存货对企业经营活动变化具有特殊的敏感性,控制失败会导致成本过度,作为万科的主要资产,存货的管理更是举足轻重。

由于万科业务规模扩大,存货规模增长速度大于其销售增长的速度,因此存货的周转率逐年下降若该指标过小,则发生跌价损失的风险较大,但万科的销售规模也保持了较快的增长,在业务量扩大时,存货量是充足货源的必要保证,且存货中拟开发产品和已完工产品比重下降,在建开发产品比重大幅上升,存货结构更加合理。

因此,存货周转率的波动幅度在正常范围,但仍应提高存货管理水平和资产利用效率,注重获取优质项目,加快项目的开发速度,提高资金利用效率,充分发挥规模效应,保持适度的增长速度。

(2)应收账款周转率。

7年来万科的应收账款周转率有了较大幅度的上升(见表),原因是主营业务的大幅上升,较严格的信用政策和收账政策的有效实施。

年份

2006

2007

2008

2009

应收帐款周转率

13.90

16.00

23.76

28.07

3.长期资产营运能力

固定资产周转率急剧上升是由处置、核销部分固定资产及近年来主营业务量的大幅增长所致,说明万科保持了高度的固定资产利用率和管理效率,同时也反映了其固定资产与主要业务关联度不高。

总资产周转率取决于每一项资产周转率的高低,该指标(见下表)近年的下降趋势主要是由于存货周转率的下降,但其毛利率,应收账款和固定资产利用率的提高使其下降幅度较小,万科要提高总资产周转率,必须改善存货的管理。

年份

2006

2007

2008

2009

总资产周转率

0.62

0.69

0.60

0.57

总的来说,万科的资产营运能力较强,尤其是其应收账款、固定资产的营运能力非常优秀,堪称行业典范。

但近年来的土地储备和在建工程的增多,存货管理效率下降较为明显,因此造成了总资产管理效率降低,管理层应关注存货的管理。

03任务

万科A获利能力分析

盈利能力关系投资者的回报,是债权人收回债权的根本保障,是企业至关重要的能力。

1.营业收入分析

营业收入是企业营销能力的综合反映,是获利能力的基础,也是企业发展的根本。

从下表可见,珠江三角洲及长江三角洲地区是其利润的主要来源。

企业初步形成了以长江三角洲、珠江三角洲和环渤海地域为主,以其他区域经济中心城市为辅的“3+X”跨地域布局。

以深圳和上海为核心的重点投资以及不断推进的二线城市扩张是保障业绩获得快速增长的主要因素。

2009

主营业务收入

净利润比例

结算面积比例

珠江三角洲区域

27.03%

37.16%

25.08%

长江三角洲区域

32.38%

36.46%

26.06%

京津以及地区

32.01%

18.77%

36.34%

其他

8.58%

7.60%

12.52%

2.期间费用分析

期间费用是企业降低成本的能力,与技术水平,产品设计,规模经济和对成本的管理水平密切相关。

在营业费用增长率有所降低的3年间,销售增速仍保持上升态势,除市场销售向好外,还反映了销售管理水平有很大的提高。

由下表可见,管理费用的增长幅度不小,良好的管理关固然是企业发展的核心,但也应进行适度的控制。

由于房地产业需要大量资金作后盾,银行借款利息大量资本化的同时也存在大量的银行存款。

因此,万科在存在大量借款的情况下,其财务费用却为负数,管理层应注意提高资金利用效率。

各项目增长幅度表

年份

2006-2007

2007-2008

2008-2009

主营业务利润

57.01%

39.04%

56.79%

营业费用

66.48%

55.99%

41.83%

管理费用

43.17%

0.48%

42.82%

3.主营业务利润及利润构成分析

主营业务利润率分析:

由下表可见,06-09年销售毛利率逐渐增长。

07年根据市场供需两旺,房价稳步上升的变化以及对未来市场土地资源稀缺性的预期,企业调高了部分项目的售价,项目毛利率明显增长。

08年净资产收益率为近年来最高点,效益取得长足进步。

其项目阶梯形的收入,具有稳定性和较强的抗风险能力,抹平了行业波动带来的影响。

年份

2006

2007

2008

2009

销售净利润

8.36

8.5

11.45

12.79

销售毛利润

20.09

22.51

25.75

28.72

利润构成分析:

由上表可见,万科主营业务利润呈上升趋势,其中房地产业务为其主要来源,毛利率保持稳定的增长态势,而物业管理业务获利能力有待加强。

2006年后净利润的增长在很大程度上靠营业利润的增长,同时投资收益的比重下降趋势明显。

营业外收支净额的比重逐渐减少。

4.盈利能力指标

(1)资产报酬率和净资产报酬率。

这两项指标呈上升趋势(见下表)。

说明企业盈利能力不断提高。

年份

2006

2007

2008

2009

资产净利率

4.65%

5.13%

5.65%

6.14%

净资产收益率

11.31%

11.53%

14.26%

16.25%

(2)经营指数与每股现金流量。

经营现金净流量与净利润的比率反映了企业收益的质量。

下表显示该指标波动幅度较大,说明现金流缺乏稳定性,存在较大的风险。

这种不确定性主要是由于增加存货所致,因此,万科应加强现金流的管理,降低市场风险,提高运作效率,保证业务开展的灵活度。

例如,08年,加强对项目开发节奏的管理,加快销售,对不同的采用不同的租售策略,进一步消化现房库存,加快项目资金周转速度;09年贯彻“现金为王”的策略,调减全年开工和竣工计划,以减少现金支出,都取得了不错的效果。

年份

2006

2007

2008

2009

经营指数

0.62

1.19

-2.73

0.34

每股收益07年的大幅下降是由于06年实行了10增10的股票股利政策,因此,实际股东的收益还是增长了。

该指标一直保持较平稳的态势,在不断增资的情况下,仍能保持一定的每股收益,说明万科有较强的获利能力。

09年行业平均每股现金流量为0.404。

该指标偏低,主要是由于每年公积金转股使股本规模扩大,其次,反映了万科获取现金能力偏低。

年份

2006

2007

2008

2009

每股现金流量

0.26

-1.06

0.46

0.23

通过以上分析可见,万科拥有较强的获利能力,且这种获利能力有很好的稳定性。

在行业沧海桑田变化的十年,万科一直保持了很高的盈利水平,除了市场强大需求外,说明其拥有很高的管理水平和决策能力,另外,规范、均好的价值观也是其长盛不衰的秘诀。

04任务

万科A综合评价

一.杜邦分析原理介绍

杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。

该体系以净资产收益率为龙头,以资产净利率和权益乘数为核心,重点揭示企业获利能力,资产投资收益能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系。

杜邦分析法中涉及的几种主要财务指标关系为:

净资产收益率=资产净利率*权益乘数

资产净利率=销售净利率*资产周转率

净资产收益率=销售净利率*资产周转率*权益乘数

二.杜邦分析数据。

杜邦分析法中涉及的几种主要财务指标关系为:

净资产收益率=资产净利率*权益乘数

资产净利率=销售净利率*资产周转率

净资产收益率=销售净利率*资产周转率*权益乘数

杜邦分析

总资产收益率

0.7878%

X

权益乘数

1/(1-0.68)

=资产总额/股东权益

=1/(1-资产负债率)

=1/(1-负债总额/资产总额)x100%

净资产收益率

2.94%

主营业务利润率

15.0111%

X

总资产周转率

0.0525%

=主营业务收入/平均资产总额

=主营业务收入/(期末资产总额+

期初资产总额)/2

期末:

148,395,955,757

期初:

137,507,653,940

净利润

1,126,579,449

/

主营业务收入

7,504,969,755

主营业务收入

7,504,969,755

/

资产总额

148,395,955,757

主营业务收入

7,504,969,755

-

全部成本

6,202,756,893

+

其他利润

200,022,269

-

所得税

375,655,681

流动资产

140,886,939,320

+

长期资产

7,383,409,016

主营业务成本

5,494,621,235

升级会员

升级会员