计量经济学实验报告.docx

《计量经济学实验报告.docx》由会员分享,可在线阅读,更多相关《计量经济学实验报告.docx(12页珍藏版)》请在冰豆网上搜索。

计量经济学实验报告

计量经济学实验报告

实验二:

放宽基本假定的模型

姓名:

班级:

序号:

学号:

实验二:

放宽基本假定的模型

一、模型设立

1、问题描述:

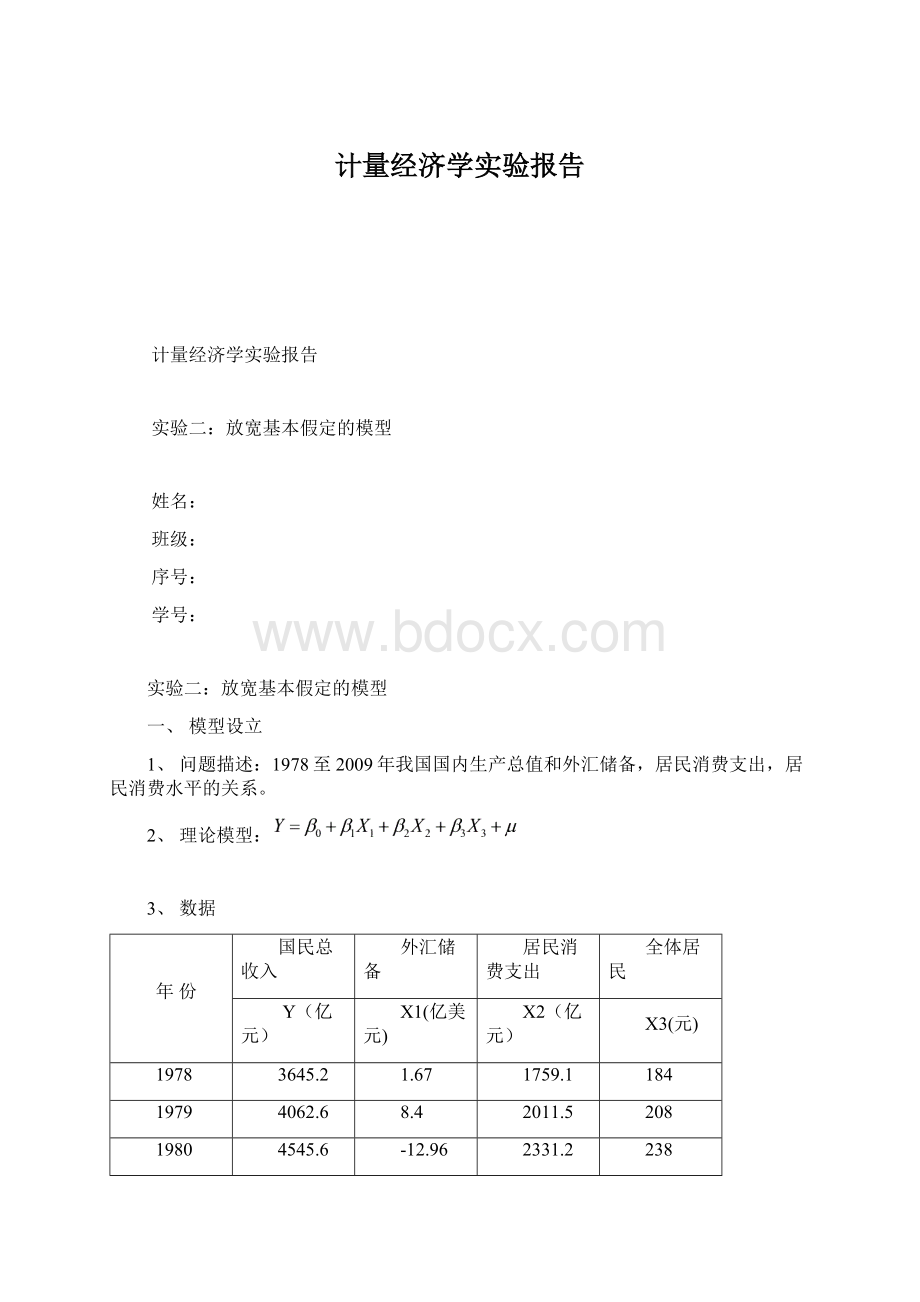

1978至2009年我国国内生产总值和外汇储备,居民消费支出,居民消费水平的关系。

2、理论模型:

3、数据

年份

国民总收入

外汇储备

居民消费支出

全体居民

Y(亿元)

X1(亿美元)

X2(亿元)

X3(元)

1978

3645.2

1.67

1759.1

184

1979

4062.6

8.4

2011.5

208

1980

4545.6

-12.96

2331.2

238

1981

4889.5

27.08

2627.9

264

1982

5330.5

69.86

2902.9

288

1983

5985.6

89.01

3231.1

316

1984

7243.8

82.2

3742

361

1985

9040.7

26.44

4687.4

446

1986

10274.4

20.72

5302.1

497

1987

12050.6

29.23

6126.1

565

1988

15036.8

33.72

7868.1

714

1989

17000.9

55.5

8812.6

788

1990

18718.3

110.93

9450.9

833

1991

21826.2

217.12

10730.6

932

1992

26937.3

194.43

13000.1

1116

1993

35260

211.99

16412.1

1393

1994

48108.5

516.2

21844.2

1833

1995

59810.5

735.97

28369.7

2355

1996

70142.5

1050.29

33955.9

2789

1997

78060.8

1398.9

36921.5

3002

1998

83024.3

1449.59

39229.3

3159

1999

88479.2

1546.75

41920.4

3346

2000

98000.5

1655.74

45854.6

3632

2001

108068.2

2121.65

49435.9

3887

2002

119095.7

2864.07

53056.6

4144

2003

135174

4032.51

57649.8

4475

2004

159586.7

6099.32

65218.5

5032

2005

185808.6

8188.72

72652.5

5573

2006

217522.7

10663.4

82103.5

6263

2007

267763.7

15282.49

95609.8

7255

2008

316228.8

19460.3

110594.5

8349

2009

343464.7

23991.52

121129.9

9098

二、模型设计

1、数据分析:

2、参数假设:

(0.90)(10.33)(3.33)(-1.64)

R2=0.9993F=13529.16D.W=1.19

三、多重共线性检验:

1.检验简单相关系数:

x1x2x3的相关系数如下;

由表中数据发现x2和x3存在高度间存在高度自相关。

2、多重共线性的修正:

对上述三途进行比较,调整后可决数系数最大原则选取x2最为回归模型的第一个解释标量,形成一元回归模型。

由以上数据可以看出加入变量x1后的调整后的可决系数较大,且个参数的t检验显著,参数的符号也符合经济含义,因此保留x1.。

所以是加入的X3引起了比较严重的多重共线性。

因此去掉x3居民消费水平的因素。

新的计量计算结果为:

DependentVariable:

Y

Method:

LeastSquares

Date:

12/07/11Time:

20:

41

Sample:

19782009

Includedobservations:

32

Variable

Coefficient

Std.Error

t-Statistic

Prob.

X1

4.501718

0.201316

22.36149

0.0000

X2

2.028797

0.035434

57.25536

0.0000

C

-734.4040

793.3220

-0.925733

0.3622

R-squared

0.999245

Meandependentvar

80630.86

AdjustedR-squared

0.999192

S.D.dependentvar

94720.64

S.E.ofregression

2691.792

Akaikeinfocriterion

18.72286

Sumsquaredresid

2.10E+08

Schwarzcriterion

18.86027

Loglikelihood

-296.5658

F-statistic

19178.28

Durbin-Watsonstat

1.145268

Prob(F-statistic)

0.000000

四、异方差的检验怀特检验

WhiteHeteroskedasticityTest:

F-statistic

240.5990

Probability

0.000000

Obs*R-squared

31.32302

Probability

0.000008

检验结果都不拒绝同方差的原假设,则原回归模型无异方差

五、序列相关检验D.W检验D.W=1.145在5%的显著性下n=29k=2时dL=1.1.34du=1.48du>D.W>dL模型不能确定是否自相关

LM一阶:

Breusch-GodfreySerialCorrelationLMTest:

F-statistic

11.96855

Probability

0.001751

Obs*R-squared

9.582374

Probability

0.001965

因为D.W无法确定是否存在序列相关。

但拉格朗日检验值LM=9.58<11.07

所以不存在一阶序列相关。

六、模型检验

1、R2检验:

从回归估计的结果看,模型

拟合优度较较好。

可决系数R2=0.9992国内生产总值变化的99.92%都可以用外汇储备,居民消费支出来解释

2、从F验来看,F>

(2,29)=3.33,所以模型的线性关系在95%的置信水平下显著成立。

3、变量的显著性检验(t检验)取t=0.05自由度为29

=2.045

22.3615>2.04557.255>2.045表明变量X1X2在95%的水平下影响显著,通过了变量的显著性检验。

4、参数的区间估计:

在给定α=0.05查表

=2.045置信区间为

从回归计算中得到

的置信区间分别为(4.08896,4.91105)(1.95842,2.10158)

显然参数

的置信区间比

更小,这意味着在相同的置信度下,

的估计结果精确度更高一些。

四、模型分析:

该模型表明外汇储备,居民消费支出分别变动1%,我国国内生产总值分别变动4.5%,2.03%由此可见外汇储备的贡献率较大。

副:

赤池信息准则(AIC)和施瓦茨准则(SC)检验

可以看出在分别先后加入x1x2解释变量都能使AIC或SC的值减少,说明可以增加该解释变量。

升级会员

升级会员