国际黄金价格的影响因素研究.docx

《国际黄金价格的影响因素研究.docx》由会员分享,可在线阅读,更多相关《国际黄金价格的影响因素研究.docx(13页珍藏版)》请在冰豆网上搜索。

国际黄金价格的影响因素研究

国际黄金价格的影响因素研究

摘要

黄金,作为一种特殊的大宗商品,具有商品、货币和投资避险等多种属性。

它不仅是珠宝首饰制作、工业制造和现代高新技术产业的一种重要原材料,也是重要的国际支付手段和财富储备的主要载体。

黄金的多重属性决定了影响黄金价格的因素必定是错综复杂的,本文考虑了黄金的货币性以及投资避险属性,对影响黄金价格的主要因素进行理论分析,并以美元指数、原油价格、美国CPI指数以及道琼斯工业平均指数作为因变量,运用三种不同的回归模型对2011年1月至2015年8月的黄金价格月度数据进行实证分析,并预测了2015年9月和2015年10月的黄金价格。

目录

摘要1

一、黄金价格的影响因素分析3

1.1美元指数3

1.2原油价格3

1.3美国CPI指数4

1.4道琼斯工业平均指数(DJIA)5

二、黄金价格影响因素的实证分析6

2.1数据分析6

2.2多元线性回归6

2.2.1模型建立6

2.2.2回归诊断8

2.3逐步回归法(AIC原则)的回归模型10

2.4主成分回归11

2.4.1主成分个数选择11

2.4.2建立主成分回归模型11

2.5非线性回归模型(多项式回归)11

2.6模型的优劣比较12

2.7模型预测比较13

一、黄金价格的影响因素分析

1.1美元指数

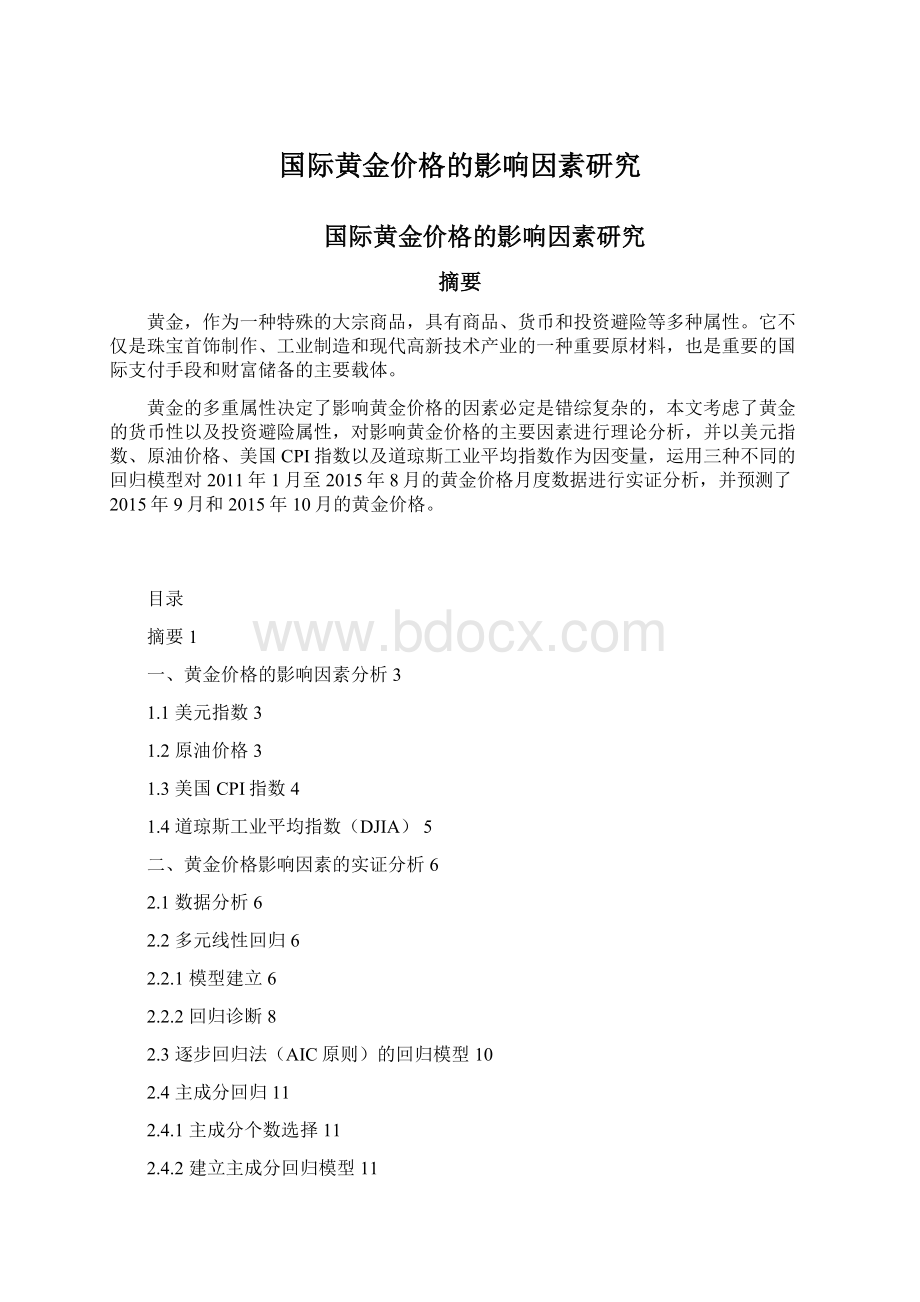

国际上主要的商品都是以美元计价,黄金也不例外,且商品价格多与美元呈负相关关系。

当投资者对美元缺乏信心而减少对美元的持有时,美元指数下降,同时投资者会转而增加对黄金的持有,黄金需求增加导致黄金价格的上升。

图1.1反映的是黄金价格与美元指数在2011年1月至2015年10月的走势,图中可以看出黄金价格与美元指数呈现明显的负相关关系,两者的相关系数为-0.624,具有较高的负相关性。

图1.1黄金价格与美元指数走势图

1.2原油价格

西德克萨斯中质原油(WestTexasIntermediate,WIT)是由美国生产出来的轻质低硫原油,其利用率非常高,在所有原油品种中最具市场指标性,且是世界原油价格的定价基准。

因此本文以WIT作为原油价格的代表变量对黄金价格进行研究分析。

由于国际黄金与原油都采用美元标价,因此美元指数波动会直接引发黄金价格和原油价格的同向波动。

图1.2反映的是黄金价格与原油价格在2011年1月至2015年10月的走势,从图中可以看出黄金价格与原油价格的走势基本相同,经相关性检验得到两者的相关系数为0.439,具有明显的正相关性。

图1.2黄金价格与原油价格走势图

1.3美国CPI指数

消费者物价指数(CPI)是衡量一段时间与生活有关的所有消费品价格与劳务价格的变化指标,本文以美国消费者物价指数变动来代表通货膨胀的变动。

如果消费者物价指数上升,则会带来通货膨胀压力,此时央行可能会提高利率来控制通胀压力,从而利多美元,利空黄金。

图1.3反映的是黄金价格与美国CPI指数在2011年1月至2015年10月的走势,从图中可以看出黄金价格与美国CPI指数具有明显的负相关关系,其相关系数为-0.648。

图1.3黄金价格与美国CPI指数走势图

1.4道琼斯工业平均指数(DJIA)

道琼斯工业平均指数是世界上最有影响力的股价指数之一,是国际经济发展的先行指标。

通常在股市繁荣时,资金会由风险与投资报酬相对较低的黄金市场转移到风险与投资报酬都较高的股票市场,从而造成黄金价格的下降和股票价格的上涨。

反之,当股市动荡时,资金就会选择风险较低且具有保值功能的黄金市场。

图1.4反映的是黄金价格与道琼斯工业平均指数在2011年1月至2015年10月的走势,从图中可以看出黄金价格与道琼斯工业平均指数具有明显的负相关关系,其相关系数为-0.845。

图1.4黄金价格与道琼斯工业平均指数走势图

二、黄金价格影响因素的实证分析

2.1数据分析

本文选取2011年1月—2015年8月的国际黄金的月开盘价数据、美元指数的月开盘价数据、WIT原油的月开盘价数据、美国CPI指数以及道琼斯工业平均指数,共计56*5=280个观测值。

数据来源:

万得数据库

2.2多元线性回归

2.2.1模型建立

以2011年1月—2015年8月的国际黄金的月开盘价数据(y)为因变量,以美元指数的月开盘价数据(x1)、WIT原油的月开盘价数据(x2)、美国CPI指数(x3)以及道琼斯工业平均指数(x4)为自变量建立多元线性回归模型。

输出结果如下所示:

ModelSummary

Model

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

p-value

1

0.8163

0.8019

92.2

<2.2e-16

ANOVA

Df

SumSq

MeanSq

Fvalue

Pr(>F)

显著性

x1

1

918065

918065

107.999

3.418e-14

显著

x2

1

110067

110067

12.948

0.0007234

显著

x3

1

137598

137598

16.187

0.0001903

显著

x4

1

761075

761075

89.531

8.208e-13

显著

Residuals

51

433535

8501

—

—

—

Coefficients

Coefficients

Estimate

tvalue

Pr(>|t|)

显著性

(Intercept)

-4139

-3.127

0.00292

显著

x1

-5.069

-0.831

0.40962

不显著

x2

-2.833

-1.572

0.12220

不显著

x3

36.65

5.265

2.83e-06

显著

x4

-0.154

-9.462

8.21e-13

显著

(1)回归方程为:

(2)多重共线性检验:

计算方差扩大因子,得到如下结果:

x1

x2

x3

x4

VIF

9.526265

6.199676

7.214228

8.178992

由于x1、x2、x3和x4的方差扩大因子均小于10,故可判断自变量间不存在严重的多重共线性。

(3)决定系数

,由决定系数看,回归方程高度显著。

(4)方差分析表,表明回归方程高度显著,说明x1、x2、x3、x4整体上

对y有高度显著的线性影响。

(5)回归系数的显著性检验。

自变量x3、x4对y有显著影响,但x1、x2

的P值均大于0.05,说明在5%的显著性水平上对y并不显著,因此还需要进一步对回归模型的变量进行分析。

2.2.2回归诊断

(1)方差齐性检验。

图2.1残差图

由ncvTest生成计分检验得到P值为0.0533,大于0.05,故在5%的显著性水平下接受原假设,即方差齐性。

此外,由图2.1可见,并不存在明显的异方差性。

(2)独立性检验。

图2.2残差自相关性检验图

由DW检验得到P值为0.004,故在5%的显著性水平下拒绝原假设,即残差不具有自相关性。

此外,由图2.2可见,残差并不存在一阶自相关性。

(3)正态性检验。

图2.3QQPlot

由shapiro检验得到P值为0.5261,故在5%的显著性水平下接受原假设,即残差服从正态分布。

此外,由图2.3可见,残差基本上服从正态分布。

(4)线性检验。

图2.4成分残差图

由图2.4可见,x3、x4与y具有明显的线性关系,而x1、x2与y的线性关系并不明显。

(5)异常值检验。

通过计算求得普通残差、学生化残差、删除学生化残差、杠杆值以及库克距离,从而可知绝对值最大的学生化残差值小于3,因而根据学生化残差诊断认为数据不存在异常值。

同时,库克距离均小于1,故可粗略判断不存在异常值。

2.3逐步回归法(AIC原则)的回归模型

以AIC为模型选择标准,运用逐步回归法建立模型得到如下结果(剔除变量x1):

ModelSummary

Model

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

p-value

1

0.8138

0.8031

91.93

<2.2e-16

ANOVA

Df

SumSq

MeanSq

Fvalue

Pr(>F)

显著性

x2

1

454216

454216

53.752

1.465e-09

显著

x3

1

655499

655499

77.572

6.900e-12

显著

x4

1

811214

811214

95.999

2.094e-13

显著

Residuals

52

439411

8450

—

—

—

Coefficients

Coefficients

Estimate

tvalue

Pr(>|t|)

显著性

(Intercept)

-4256

-3.243

0.00207

显著

x2

-1.533

-1.715

0.09237

较显著

x3

35

5.260

2.75e-06

显著

x4

-0.156

-9.798

2.09e-13

显著

(1)回归方程为:

(2)决定系数

,由决定系数看,回归方程高度显著。

与前模

型相比,决定系数大小几乎相同,无法判断好坏。

(3)方差分析表,表明回归方程高度显著,说明x2、x3、x4整体上对y

有高度显著的线性影响。

(4)回归系数的显著性检验。

自变量x2、x3、x4对y有显著影响,在10%

的显著性水平上对y显著,优于前模型。

2.4主成分回归

2.4.1主成分个数选择

首先对4个自变量计算主成分,得到如下结果:

VALIDATION:

RMSEP

(Intercept)

1comps

2comps

3comps

4comps

CV

209

137.4

127.2

96.21

96.19

adjCV

209

137.2

126.9

95.76

95.75

TRAINING:

%varianceexplained

1comps

2comps

3comps

4comps

x

75.66

95.33

98.39

100.00

y

57.85

64.86

81.40

81.63

由上表可知,前三个主成分累积含有原始4个变量98.39%的信息量,且CV值较小。

因此取三个主成分最为合适。

2.4.2建立主成分回归模型

取三个主成分建立主成分回归模型,得到如下回归方程:

2.5非线性回归模型(多项式回归)

通过系数显著性检验后,保留x1、x3、x4以及交互项x13、x14建立多项式回归模型,得到如下结果:

ModelSummary

Model

RSquare

AdjustedRSquare

Std.ErroroftheEstimate

p-value

1

0.8712

0.8583

77.98

<2.2e-16

Coefficients

Coefficients

Estimate

tvalue

Pr(>|t|)

显著性

(Intercept)

-88700

-4.913

1.00e-05

显著

x1

1029

4.650

2.46e-05

显著

x3

462.6

5.172

4.10e-06

显著

x4

-1.147

-5.582

9.71e-07

显著

x13

-5.218

-4.778

1.59e-05

显著

x14

0.01207

4.869

1.17e-05

显著

(1)回归方程如下:

(2)决定系数

,由决定系数看,回归方程高度显著,且高于

前两种线性模型。

(3)回归系数的显著性检验。

自变量x1、x3、x4以及交互项x1x3和x1x4

对y均有显著影响,且在5%的显著性水平上显著。

2.6模型的优劣比较

采用(五折)留一交叉验证方法,比较上述所建立的逐步回归模型、主成分回归模型与多项式回归模型的优劣。

输出结果如下:

逐步回归

主成分回归

多项式回归

MSE

0.5766

0.3023

—?

由上表可知,主成分回归的MSE小于逐步回归的MSE,故主成分回归模型优于逐步回归模型。

2.7模型预测比较

现分别用逐步回归、主成分回归和多项式回归这三种回归方法得到的回归方程对2015年9月和2015年10月的黄金价格进行预测,并分析误差,得到如下结果:

(1)逐步回归:

x1

x2

x3

x4

y

相对误差

2015.09

95.86

48.1

237.945

16528.03

1419.96

1134.46

25%

2015.10

96.4

45.38

237.838

16278.62

1459.30

1114.7

31%

(2)主成分回归:

x1

x2

x3

x4

y

相对误差

2015.09

95.86

48.1

237.945

16528.03

1356.56

1134.46

20%

2015.10

96.4

45.38

237.838

16278.62

1382.40

1114.7

24%

(3)多项式回归:

x1

x2

x3

x4

y

相对误差

2015.09

95.86

48.1

237.945

16528.03

1159.59

1134.46

2.2%

2015.10

96.4

45.38

237.838

16278.62

1152.71

1114.7

3.4%

由上述结果可知,多项式回归的预测误差<主成分回归的预测误差<逐步回归的预测误差。

因此,多项式回归最优。

其中,x1为美元指数,x3为美国CPI指数,x4为道琼斯工业平均指数。

升级会员

升级会员