间接法下现金流量表.docx

《间接法下现金流量表.docx》由会员分享,可在线阅读,更多相关《间接法下现金流量表.docx(7页珍藏版)》请在冰豆网上搜索。

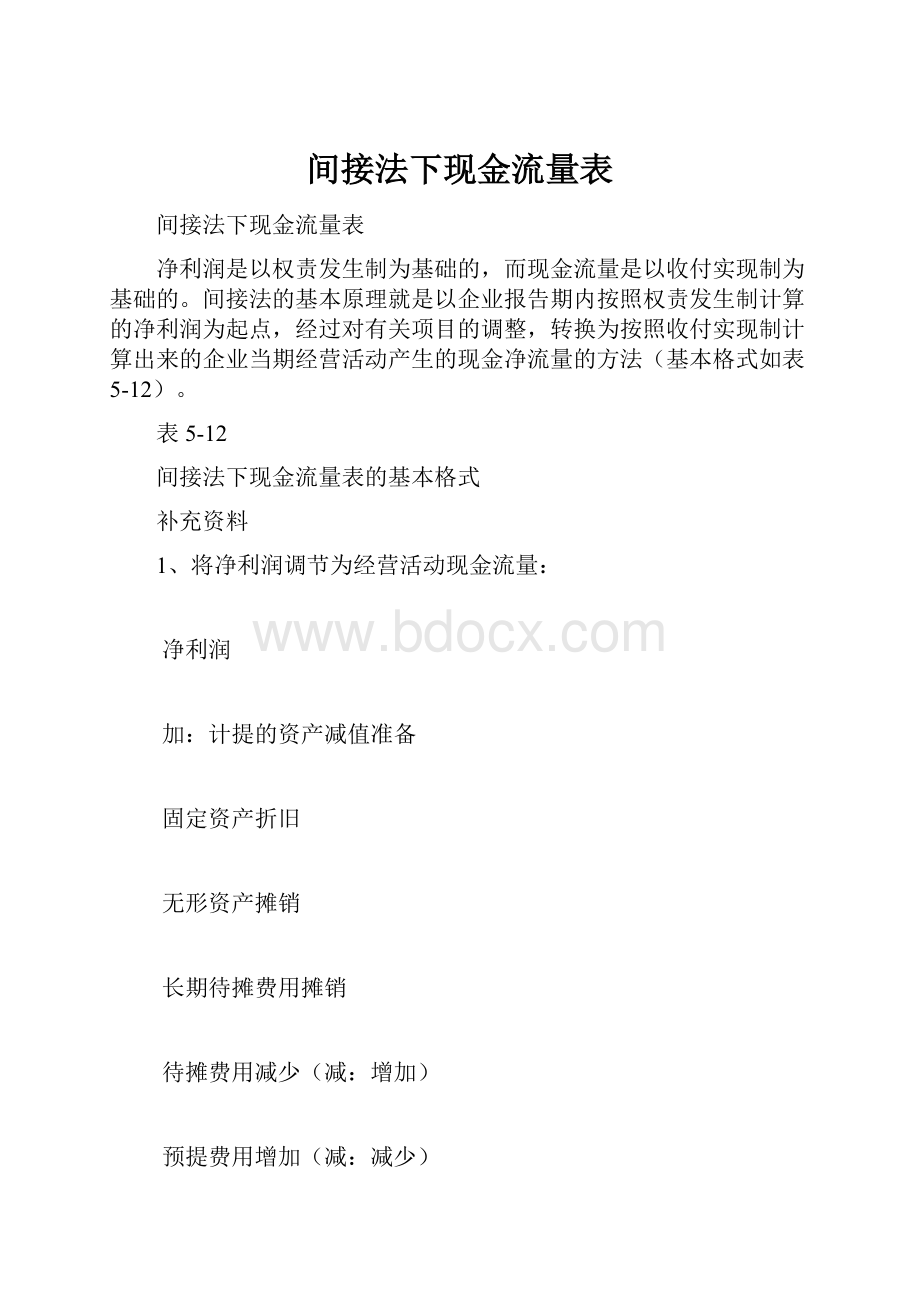

间接法下现金流量表

间接法下现金流量表

净利润是以权责发生制为基础的,而现金流量是以收付实现制为基础的。

间接法的基本原理就是以企业报告期内按照权责发生制计算的净利润为起点,经过对有关项目的调整,转换为按照收付实现制计算出来的企业当期经营活动产生的现金净流量的方法(基本格式如表5-12)。

表5-12

间接法下现金流量表的基本格式

补充资料

1、将净利润调节为经营活动现金流量:

净利润

加:

计提的资产减值准备

固定资产折旧

无形资产摊销

长期待摊费用摊销

待摊费用减少(减:

增加)

预提费用增加(减:

减少)

处置固定资产、无形资产和其他长期资产的损失(减:

收益)

固定资产报废损失

财务费用

投资损失(减:

收益)

递延税款贷项(减:

借项)

存货的减少(减:

增加)

经营性应收项目的减少(减:

增加)

经营性应付项目的增加(减:

减少)

经营活动产生的现金流量净额

这种转换可以分三步进行:

第一步,以权责发生制下的净利润(即“利润表”中的净利润)为起点,剔除非经营活动所产生的利润,将“净利润”调整为经营活动产生的净利润(权责发生制)。

第二步,通过对经营活动中与利润有关但与现金无关的项目进行调整,将权责发生制下的经营活动的净利润调整为“收付实现制下的净利润”。

第三步,通过对经营活动中与利润无关但与现金有关的项目进行调整,将“收付实现制下的净利润”调整为“经营活动所产生的现金净流量”。

具体过程列示如下:

第一步——将“净利润”调整为经营活动产生的净利润

净利润(权责发生制下)

加:

曾经减少利润但与经营活动无关的项目

(1)处理固定资产等的损失

(2)固定资产报废损失

(3)财务费用(利息及融资手续费等)

(4)六项准备(不包括存货跌价准备、坏账准备)

减:

曾经增加利润但与经营活动无关的项目

(1)处理固定资产等的收益

(2)非经营性产生的汇兑损益(财务费用)

(3)投资收益

经营活动产生的净利润(权责发生制下)①

第二步——将①调整为“收付实现制下的净利润”;

加:

经营活动中曾经减少利润但不减少现金的项目

(1)计提坏账准备

(2)提取的存货跌价准备

(3)固定资产折旧(减:

存货增加部分)

(4)无形资产摊销

(5)长期待摊费用摊销

(6)本期应付工资、福利费的增加(减:

存货增加)

(7)待摊费用摊销(减:

存货增加)

(8)计提经营性预提费用(减:

存货增加)

(9)产品销售成本(存货减少)

(10)递延税款贷项

(11)计算所得税(应交税金增加)

减:

经营活动中曾经增加利润但不增加现金的项目

(1)应收帐款的增加(减:

应交税金(增值税)的增加)

(2)应收票据的增加(减:

应交税金(增值税)的增加)

(3)预收帐款的减少

因净利润而形成的经营活动现金流量净额②

第三步——将②调整为“经营活动所产生的现金净流量”

加:

经营活动中与利润无关但增加现金的项目

(1)应收帐款、应收票据(减:

财务费用——贴现)、其他应收款等的减少

(2)预收帐款的增加

(3)购货退回(存货减少)

减:

经营活动中与利润无关但减少现金的项目

(1)应付帐款、应付票据、其他应付款等的减少

(2)预付帐款的增加

(3)购进存货支付的现金(存货增加)

(4)应付工资、福利费的减少

(5)预提费用的减少

(6)待摊费用的增加

(7)应交税金的减少

经营活动所产生的现金流量净额(第三步)

以上就是间接法下现金流量表的编制原理。

现金流量表间接法编制技巧

根据《企业会计准则——现金流量表》的要求,企业现金流量表应以直接法编制,同时在补充资料中运用间接法,以本期净利润为起算点,调整不涉及现金的收入、费用、营业外收支以及有关项目的增减变动,计算并列示经营活动的现金流量。

虽然在准则指南中介绍了间接法的编制方法,但由于部分会计人员还不能全面熟练地对调整项目进行分析,因此给现金流量表补充资料的编制带来一定难度。

笔者在实践工作中,总结出一套用间接法编制现金流量表的方法,即运用调整分录推算间接法调整项目金额的方法,现介绍如下:

一、运用调整分录推算间接法调整项目金额法的依据

《企业会计准则——现金流量表》规定在编制现金流量表时,可以采用工作底稿法或T形账户法。

这两种方法均要编制调整分录,且调整分录借贷的对象均是会计报表(资产负债表、利润表和现金流量表)项目,而不是普通意义上的会计科目。

我们可以针对调整分录的特点,进行分析。

在编制调整分录的过程中,如果我们把涉及到利润表损益类项目和现金流量表经营活动现金流量类项目的分录挑选出来,合并成一个汇总调整分录,则这个汇总调整分录仍将保持借贷平衡,并不难判定:

此汇总调整分录中,所有利润表损益类项目金额之和(贷方金额减借方金额)等于企业本期“净利润”,所有现金流量表经营活动现金流量类项目金额之和(贷方金额减借方金额)等于“经营活动产生的现金流量净额”,而这两个金额正是现金流量表补充资料中间接法列示内容的首行和末行。

由于间接法遵循“净利润+调整项目=经营活动产生的现金流量净额”的等式,汇总调整分录也遵循借贷平衡规范,所以汇总调整分录中,除利润表损益类项目和现金流量表经营活动现金流量类项目之外的其他项目金额之和(贷方金额减借方金额),必然等于间接法中的调整项目金额之和。

依据上述原理,我们就可以用调整分录去推算间接法调整项目的金额。

二、方法介绍:

(一)编制程序

第一步,在编制调整分录过程中,将涉及到利润表损益类项目或现金流量表经营活动现金流量类项目的分录挑选出来;

第二步,设计现金流量表间接法工作底稿(样式见下例),并将利润表上“净利润”项目和现金流量表主表上“经营活动产生的现金流量净额”的金额,直接过入间接法工作底稿的“净利润”栏和“经营活动产生的现金流量净额”栏;

第三步,对挑选出来的调整分录,剔除利润表损益类项目和现金流量表经营活动现金流量类项目后,进行逐项分析,并将金额过入间接法工作底稿调整项目的“调整分录”栏;

第四步,计算间接法工作底稿“调整分录”栏,用贷方减去借方,得出各调整项目的“计算数”;

第五步,将间接法工作底稿的“计算数”栏金额填入现金流量表补充资料。

(二)应用举例

沿用现金流量表准则指南的例题(由于篇幅所限,例题资料和调整分录略),具体阐述该方法的运用。

在25笔调整分录中,涉及利润表损益类项目或现金流量表经营活动现金流量类项目的调整分录有:

(1)、

(2)、(3)、(4)、(5)、(6)、(7)、(8)、(9)、(10)、(11)、(12)、(14)、(16)、(18)、(19)、(20),计17笔。

首先,将利润表“净利润”237901和现金流量表主表“经营活动产生的现金流量净额”381145过入间接法工作底稿“净利润”和“经营活动产生的现金流量净额”计算数栏。

然后,对除利润表损益类项目和现金流量表经营活动现金流量类项目之外的各项目分析如下:

第

(1)笔调整分录,应收账款300000过入“经营性应收项目的减少(减:

增加)”借方;应收票据200000过入“经营性应收项目的减少(减:

增加)”贷方;应交税金51000过入“经营性应付项目的增加(减:

减少)”资方。

第

(2)笔调整分录,应付票据100000过入“经营性应付项目的增加(减:

减少)”借方;存货5300过入“存货的减少(减:

增加)”贷方。

第(3)、(4)、(5)笔调整分录,除利润表损益类项目和现金流量表经营活动现金流量类项目外,无其他项目,不予分析。

第(6)笔调整分录,预提费用11500和长期借款10000过入“财务费用”贷方。

第(7)笔调整分录,投资活动现金流量——分得股利或利润收到的现金30000、投资活动现金流量——收回投资所收到的现金16500过入“投资损失(减收益)”借方;短期投资15000过入“投资损失(减收益)”贷方。

第(8)笔调整分录,应交税金102399过入“经营性应付项目的增加(减:

减少)”贷方。

第(9)笔调整分录,投资活动现金流量——处置固定资产收到的现金300000累计折旧150000过入“处置固定资产、无形资产和其他长期资产损失(减收益)”借方;固定资产400000过入“处置固定资产、无形资产和其他长期资产损失(减收益)”贷方。

第(10)笔调整分录,投资活动现金流量——处置固定资产收到的现金300、累计折旧180000过入“固定资产报废损失”借方;固定资产200000过入“固定资产报废损失”贷方。

第(11)笔调整分录,坏账准备900过入“计提的坏账准备或转销的坏账”贷方。

第(12)笔调整分录,待摊费用100000过入“待摊费用摊销”贷方。

第(14)笔调整分录,累计折旧100000过入“固定资产折旧”贷方。

第(16)笔调整分录,无形资产60000过入“无形资产摊销”贷主。

第(18)笔调整分录,两笔应付工资300000分别过入“经营性应付项目的增加(减:

减少)”借方和贷方。

第(19)笔调整分录,应付福利费42000过入“经营性应付项目的增加(减:

减少)”贷方。

第(20)笔调整分录,应交税金239555过入“经营性应付项目的增加(减:

减少)”借方;应交税金161500过入“经营性应付项目的增加(减:

减少)”贷方。

也许大家注意到,其结果和现金流量表准则指南中的例题答案略有不同,其原因是在《企业会计准则——现金流量表》发布后,财政部对现金流量表增值税项目进行了简化,取消了“补充资料”中的“增值税增加净额(减:

减少)”项目,增值税有关内容分别在“经营性应收项目的减少(减:

增加)”项目和“经营性应付项目的增加(减:

减少)”项目反映,同时根据具体准则执行情况增列了“长期待摊费用摊销”、“预提费用”、“递延税款贷项(减借项)”等项目,并对某些项目的名称进行了修改。

综上所述,运用现金流量表间接法简便方法,降低了现金流量表补充资料的编制难度,解决了调整项目中难度较大的“经营性应收项目减少(减:

增加)”和“经营性应付项目增加(减:

减少)”的计算问题,进行项目分析时也非常简化直观,只要做到对调整分录的挑选和归纳不重不漏,可以确保准确平衡。

升级会员

升级会员