金融保险一银行板块走势回顾货币政策微调板块跑输大盘.docx

《金融保险一银行板块走势回顾货币政策微调板块跑输大盘.docx》由会员分享,可在线阅读,更多相关《金融保险一银行板块走势回顾货币政策微调板块跑输大盘.docx(23页珍藏版)》请在冰豆网上搜索。

金融保险一银行板块走势回顾货币政策微调板块跑输大盘

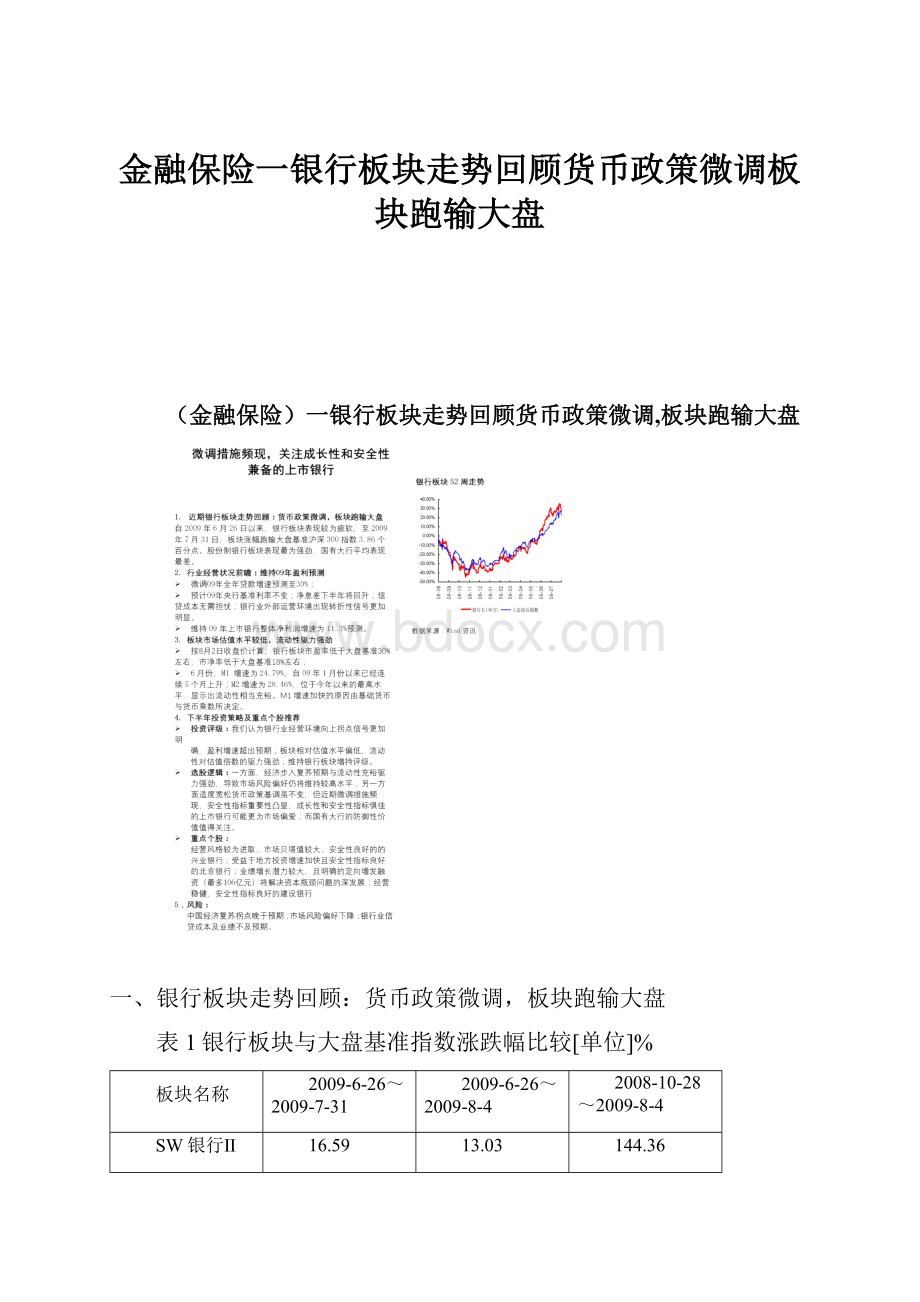

(金融保险)一银行板块走势回顾货币政策微调,板块跑输大盘

一、银行板块走势回顾:

货币政策微调,板块跑输大盘

表1银行板块与大盘基准指数涨跌幅比较[单位]%

板块名称

2009-6-26~2009-7-31

2009-6-26~2009-8-4

2008-10-28~2009-8-4

SW银行Ⅱ

16.59

13.03

144.36

沪深300

20.45

22.51

132.72

差幅

-3.86

-9.48

11.64

流通市值加权平均;数据来源:

Wind

自2009年6月26日以来,银行板块表现较为疲软,至2009年7月31日,板块涨幅跑输大盘基准沪深300指数3.86个百分点。

板块中,股份制银行子板块表现最为强劲,算术平均涨幅为16.06%,国有大行平均表现最差,算术平均涨幅为8.76%。

表2银行各子板块表现[单位]%

证券代码

证券简称

2009-6-26~2009-7-31

2009-6-26~2009-8-4

2008-10-28~2009-8-4

000001.SZ

深发展A

22.45

17.12

201.61

601998.SH

中信银行

10.74

13.11

78.30

600000.SH

浦发银行

22.72

18.83

237.02

600015.SH

华夏银行

7.65

4.40

94.63

600016.SH

民生银行

8.89

5.63

119.70

600036.SH

招商银行

17.90

14.36

123.08

601166.SH

兴业银行

22.07

17.81

258.98

股份制银行平均

16.06

13.04

159.05

601328.SH

交通银行

25.28

21.90

162.86

601398.SH

工商银行

(0.18)

(2.94)

47.75

601939.SH

建设银行

8.20

5.25

80.60

601988.SH

中国银行

1.73

(0.86)

58.89

国有大行平均

8.76

5.83

87.52

002142.SZ

宁波银行

15.85

12.78

143.17

601009.SH

南京银行

12.88

9.08

158.79

601169.SH

北京银行

18.51

14.49

154.16

城商行平均

15.75

12.12

152.04

数据来源:

Wind;截止日2009-6-3;计算方法:

算术平均

我们分析,银行板块跑输大盘基准的原因如下:

第一,央行货币政策出现微调。

由于2季度经济快速回升,GDP增速环比折年率达到16%,因此维持过度宽松货币政策的必要性下降;同时担忧过度宽松的货币政策导致可能将导致未来通胀,央行货币政策出现微调。

具体措施包括:

重启1年期央票,提升正回购利率和央票发行利率,向部分股份制银行发行定向央票。

这些措施对市场必要收益率具有小幅推升作用,同时对商业银行贷款同比增速具有一定遏制作用。

第二,传银监会持续出台新规。

据媒体报道,银监会将出台措施,包括要求银行业金融机构年内必须将拨备覆盖率提高到150%以上;限制次级债在银行间相互持有的政策;并要求银行在2009、2010年底分别将资本充足率提高至10%、12%。

这些措施可能对商业银行信贷增长具有一定遏制作用。

二、行业经营状况前瞻:

维持09年盈利预测

(一)银行信贷趋势前瞻:

贷款增速预期微调、结构分化

1.微调09年贷款增速预测:

预计全年新增信贷9万亿

(1)上半年人民币贷款大增动力简析

6月新增人民币贷款1.53万亿,同比增速34.44%,再度大幅超出市场预期,上半年累计新增7.37万亿。

我们以下从人民币贷款流向的部门投向来看来分析贷款大幅增长的动力所在。

其一,非金融性公司及其他部门贷款大增是最主要原因。

其中,非金融性公司及其他部门中长期贷款在全部增量贷款中占比50.84%,增量环比增加122%。

其主要需求动力是6月份全社会固定资产投资增速环比继续加大,上半年全社会固定资产投资同比增长33.5%,较1-5月份增速继续上升。

当然,我们还注意到,短期贷款在增量贷款中占比26.42%,增量环比增加17倍,我们难以排除其中为完成半年度指标所致人虚增可能。

其二,在增量贷款中占比12.31%居民户的中长期消费性贷款环比大增89.70%,主要与房地产市场火爆带来的居民中长期贷款需求的大幅增加有关。

统计表明,6月份销售数据大幅超出市场预期,单月量价齐升,上半年累计商品房销售面积达34109万平米,同比增长31.7%,增幅较5月份继续提升6.2个百分点,单月销售9465万平米,较07及08年同期分别增长40%及50%;商品房销售额和商品住宅销售额同比分别增长53.0%和57.1%,销售均价则继续呈现上升趋势,较5月份累计成交均价有所提升。

其三,与上述变化相对应的是,增量票据融资环比下降85%,增量有价证券环比下降17.25%。

这表明,银行业资产配置由低收益类债券向高收益类贷款转移。

(2)7月份新增信贷可能为5400亿元

据中国证券报报道,7月份四大国有商业银行新增人民币贷款约为1700亿元。

我们测算,6月份四大行占比为32.46%。

考虑到四大国有银行对货币政策微调较为敏感,我们推测7月份其市场份额应低于6月份,我们假定其占比可能为31%,由此推算7月份新增人民币信贷总额可能在5400亿元左右。

(3)政策展望:

总体宽松,动态微调

央行:

适度宽松货币政策基调不变,但将出现微调

央行8月5日发布二季度货币政策执行报告,表示在下一阶段,央行将坚定不移地继续落实适度宽松的货币政策,同时也提出根据国内外经济走势和价格变化,注重运用市场化手段进行动态微调。

我们认为央行的表态是可信的。

一方面,在目前消费出口不振情况下,经济增长主要依赖资金密集型的基建投资和房地产业,如果贷款较大幅度收缩,经济复苏的进程可能因此中断。

而另一方面,由于经济快速回升,维持过度宽松货币政策的必要性下降,同时过度宽松的货币政策导致可能将导致未来通胀。

我们预计央行将继续采用公开市场业务、存款准备金率等市场化手段小幅持续降低基础货币数额,同时小幅抬升市场利率,但总的来说负面影响有限。

银监会:

提高资本充足率底线

近期媒体报道银监会将出台限制次级债在银行间相互持有的政策,并要求银行在2009、2010年底分别将资本充足率提高至10%、12%。

首先,我们认为至少在短期内,次级债互持政策对上市银行资本充足率的计算负面影响有限。

其一,这只是进一步强调了2004年《商业银行次级债券发行管理办法》的规定,商业银行持有其他银行发行的次级债超过核心资本20%的部分将会从资本中扣除。

根据媒体报道,尚无银行持有的次级债超过了核心资本的20%。

其二,从上市银行的计划来看,扣除09年已经完成发行的1800亿,还有约3000亿的次级债发行计划,明显在规定容许范围内。

其次,我们判断,提高资本充足率底线政策,对商业银行业绩负面影响不大。

截至08年末,除浦发银行、深发展与民生银行资本充足率接近10%外,其他上市银行均超出10%,其中南京银行、北京银行高达24.12%、19.66%;股份制银行中中信银行、兴业银行、华夏银行均超过11%;国有大行中交行、中行均在13%以上。

表3上市银行近期资本充足率指标[单位]%

证券简称

核心资本充足率

资本充足率

2008年

2009一季

2008年

2009一季

宁波银行

14.6

13.44

16.15

14.78

浦发银行

5.03

4.84

9.06

8.72

深发展A

5.27

5.23

8.58

8.53

交通银行

9.54

8.88

13.47

12.77

华夏银行

7.46

11.4

民生银行

6.6

9.22

招商银行

6.56

6.54

11.34

10.95

南京银行

20.68

24.12

兴业银行

8.94

11.24

北京银行

16.42

19.66

工商银行

10.75

9.97

13.06

12.11

建设银行

10.17

9.6

12.16

12.37

中国银行

10.81

9.88

13.43

12.34

中信银行

12.32

11.47

14.32

13.42

数据来源:

Wind

从09年1季度数据来看,浦发、民生和深发展的资本充足率仍低于10%,但这三家银行均安排了核心资本补充计划,浦发增发不超过150亿元,民生H股IPO融资约200亿元,深发展向平安定向增发融资最多106亿元。

我们测算,2012年底中小银行的资本充足率最低要达到12%,只有浦发、民生可能还需要进一步补充资本。

(4)微调09年全年人民币新增贷款额预测

综合以上因素,我们预计下半年人民币新增贷款可能在1.8万亿元左右,预计全年新增贷款额将在9万亿元左右,同比增速为29.66%。

表409年全年新增贷款额预测

指标名称

金融机构:

新增人民币贷款:

累计值

金融机构:

各项贷款余额

同比增速

2008-03

13,326.00

275,000.21

2008-06

24,525.00

286,199.38

2008-09

34,800.00

296,477.09

2008-12

49,100.00

303,394.64

2009-03

45,800.00

349,554.82

29.78%

2009-06

73,700.00

377,446.12

34.44%

2009-12-1(预测)

90,000.00

393,394.64

29.66%

数据来源:

Wind

我们判断的主要理由是:

第一,领先指标仍显示投资将继续保持强劲增长。

1~6月份,全国新开工项目计划总投资73830亿元,同比增长增长87.3%。

增速比1至5月份(95.9%)减缓8.6个百分点,但增速仍高,显示未来数月基建项目将带动整体投资保持强劲,从而将继续拉动非金融公司部门中长期贷款大增。

第二,充裕的流动性与政策支持下,房地产市场景气趋势将继续延续,从而导致居民中长期消费贷款需求旺盛。

第三,货币政策微调将导致下半年新增贷款远少于上半年。

2.预计各类银行贷款增速仍将出现明显差异

自4月份以来,中小银行在新增贷款中所占份额约为2/3,明显高于国有大行,6月份中小银行在增量市场份额中更是创下占比77.5%的新高。

而此前中小银行的增量占比仅为1/2。

这与我们的此前预测一致。

表509年2-6月中小银行在新增贷款所占份额变化

2009.02

2009.03

2009.04

2009.05

2009.06

国有大行新增贷款

5509.86

9942.72

2218.95

2254.73

4967.23

人民币新增贷款总额

10715.87

18917.11

5918.00

6668.87

15304.43

国有大行新增贷款占比

51.42%

52.56%

37.49%

33.81%

32.46%

数据来源:

中国人民银行网站

2008年11月中旬,根据已公布的地方政府未来两年投资计划,2008年4季度至2010年底,将会有18万亿的投资规模,是中央四万亿投资计划的4.5倍。

表6城镇固定资产投资情况

2009年1-5月

(亿元)

占比

2009年1-6月

(亿元)

占比

同比增长

2009年1-5月

2009年1-6月

中央项目投资

4,734

8.85%

6586

8.43%

28%

28.60%

地方项目投资

48,786

91.15%

71512

91.57%

33.40%

34.10%

合计

53,520

78098

数据来源:

国家统计局网站

2009年1-6月,中央项目投资在总投资额中占比8.43%,地方项目投资在总投资额占比91.57%,表明绝大部分投资是由地方政府推动完成的。

在目前地方政府缺乏资金且几乎无法举债情况下,其基建投资来源中的相当一部分将来自当地城市商业银行;同时,城商行还具有后发扩张优势。

这些优势导致城商行贷款增速快于国有大行与股份制银行。

我们预计,09年下半年各类银行贷款增速仍将出现明显差异,其中地方城市商业银行贷款相对增速最大,股份制银行次之。

其原因是,除了上述因素继续存在外,由于上半年配合大型项目建设,四大行贷款已得到较为集中的投放;下半年信贷需求将以地方政府配套建设和中小企业投资复苏为主,这种情况下股份制银行和城商行贷款增速或将高于四大行。

同时国有大行对政策性紧缩措施较为敏感。

至于股份制银行,其机制优势及后发扩张优势,将驱动其贷款增速明显快于国有大行。

我们预期09年股份制银行贷款增速将在35%以上,城商行将明显高于股份制银行,国有大行则将明显低于股份制银行。

(二)净息差将在下半年回升

1.基准利率预期降幅为零,货币政策正逐步转向中性

我们维持此前对09年基准利率预测,预计09年基准利率保持不变,主要原因在于:

其一,从国内来看,09年上半年银行信贷出现爆发性增长,增幅大幅超出预期,通胀预期较强,从而消除了继续降息的必要性;同时经济复苏尚未稳固,升息可能性较小。

其二,美联储的数量型宽松货币政策已开始向中性转移,近期声明将“在有需要时对其流动性和信贷计划做出调整”。

美联储的货币政策转向中性化,将对全球央行货币政策方向带来转折性影响。

2.净息差将在下半年回升

09年一季度,国有大行、股份制银行与城商行净息差平均水平分别为2.27%、2.4%和2.7%左右,分别较年初下降58、62和42BP。

主要原因有三:

其一,资产负债结构不对称,长贷短存的结构导致贷款利率下调具有1~2个季度的时滞。

其二,09年1季度,流动性充裕,市场利率较大幅度下行。

同时为争取政府主导的基础建设投资等安全性较好的贷款项目,银行新增贷款利率下调。

其三,09年新增贷款中票据融资占比较高。

今年一季度的头两个月,新增贷款中票据所占比例分别为38.5%、45.5%。

由于票据融资利率远低于贷款利率,其占比较高对净息差影响负面。

我们认为净息差将在下半年出现回升,理由有四:

第一,进一步的降息预期业已消失,上市银行负债价格保持稳定,而资产重新定价将在1~2季度完成。

第二,近期央行公开市场操作释放出货币政策操作微调的信号:

1年期央票重启,正回购利率和央票发行利率接连上升。

央票发行利率具有主导短期市场利率作用,它的上行必将带动短期市场利率整体上行。

图1近期央票到期收益趋势

第三,银行业资产配置由低收益类债券向高收益类贷款转移。

3月份以来信贷配置变化明显,贷款增长的主要动力来自于中长期贷款。

3-6月份,票据融资在新增贷款占比分别为19.53%、21.24%、12.97%和0.95%,而非金融公司和居民中长期贷款占比分别为47.82%、79.87%、67.61%和64.25%。

尤其是6月份,不仅增量票据融资环比下降85%,而且增量有价证券环比下降17.25%,这表明,银行业资产配置由低收益类债券向高收益类贷款转移。

表7新增贷款结构情况单位:

亿元

指标名称

金融机构新增人民币贷款当月值

票据融资当月值

占比

新增中长期人民币

贷款当月值

占比

2008-07

3,818.00

766.00

20.06%

2,034.00

53.27%

2008-08

2,715.00

528.00

19.45%

1,504.00

55.40%

2008-09

3,745.00

257.00

6.86%

1,778.00

47.48%

2008-10

1,819.00

608.00

33.42%

851.00

46.78%

2008-11

4,769.00

2,105.00

44.14%

1,603.00

33.61%

2008-12

7,718.00

2,147.00

27.82%

2,974.00

38.53%

2009-01

16,200.00

6,239.00

38.51%

5,822.00

35.94%

2009-02

10,700.00

4,870.00

45.51%

3,815.00

35.65%

2009-03

18,900.00

3,691.00

19.53%

9,038.00

47.82%

2009-04

5,918.00

1,257.00

21.24%

4,727.00

79.87%

2009-05

6,645.00

862.00

12.97%

4,493.00

67.61%

2009-06

15,300.00

146.00

0.95%

9,831.00

64.25%

数据来源:

Wind

展望下半年,由于票据融资期限多为3-6个月,上半年金融机构人民币新增票据融资为1.7万亿元(其中一季度新增票据融资高达1.48万亿元)大部分在下半年到期,估计届时将被置换为中长期贷款资产。

第四,银行定价能力将逐步增强。

下半年商业银行贷款将较上半年有较大幅度收紧。

与之相对照的则是,随着实体的转暖,以及民间投资的逐步启动,贷款需求将持续增加。

因此银行定价能力将逐步增强。

第五,商业银行存款结构出现了活化迹象。

6月份,商业银行存款活期化首次变得明显起来,居民户存款定活比由今年1.87的高点降至1.84;企业存款定活比则降至0.92的新低。

表809年1~6月份定期存款/活期存款比率

项目Item

2009.01

2009.02

2009.03

2009.04

2009.05

2009.06

居民户存款亿元

237230.59

241792.81

247492.08

248608.59

250511.24

活期存款

85238.43

84592.19

86700.43

86653.05

87198.21

89347.48

定期存款

151992.16

157200.62

160791.65

161955.54

163313.04

164255.67

定活比

1.78

1.86

1.85

1.87

1.87

1.84

企业存款亿元

178781.42

188376.89

205984.39

212289.76

218013.10

活期存款

91208.86

97252.94

106990.37

107430.14

111206.09

120127.43

定期存款

87572.56

91123.95

98994.02

104859.62

106807.01

110817.64

定活比

0.96

0.94

0.93

0.98

0.96

0.92

数据来源:

中国人民银行网站

(三)信贷成本稳中趋降

1.银行不良贷款余额及比率将持续双降

银监会公布的统计数据显示,截至6月末,境内商业银行不良贷款余额5181.3亿元,比年初减少421.8亿元;较3月末减少314.1亿元(=5181.3-5495.4)不良贷款率1.77%,比年初下降0.65个百分点,较3月末减少0.27个百分点(=1.77%-2.04%)实现持续“双降”。

2.拨备覆盖率及达标线不断提高

今年商业银行的拨备覆盖率在不断提高。

3月末,境内商业银行拨备覆盖率为123.9%,比年初上升7.5个百分点;6月末,商业银行拨备覆盖率达到134.3%,比年初上升17.9个百分点,较一季度末上升10.4个百分点。

银监会7月17日要求银行业金融机构年内必须将拨备覆盖率提高到150%以上。

这是继09年1月份银监会要求银行拨备覆盖率至少要达到130%以上以来,又一次提高对商业银行拨备覆盖率的要求。

我们认为新的拨备覆盖率的要求对上市银行尤其是股份制与城商行未来业绩负面影响甚小,理由是:

首先,08年的数据显示,未达标的只是国有三大行及深发展。

而到了09年1季度,深发展已增加25个百分点至130%,建行增加10个百分点至141%。

表9A股市场上市银行不良贷款拔备覆盖[单位]%

证券代码

证券简称

2009一季

2008年

000001.SZ

深发展A

130.43

105.14

002142.SZ

宁波银行

154.92

152.5

600000.SH

浦发银行

218.32

192.49

600015.SH

华夏银行

151.22

600016.SH

民生银行

151.4012

150.04

600036.SH

招商银行

219.31

223.29

601009.SH

南京银行

170.05

601166.SH

兴业银行

229.82

226.58

601169.SH

北京银行

186.27

180.23

601328.SH

交通银行

168.12

166.1

601398.SH

工商银行

132.02

130.15

601939.SH

建设银行

141.75

131.58

601988.SH

中国银行

126.47

121.72

601998.SH

中信银行

157.16

150.03

数据来源:

Wind资讯

其次,目前国内宏观经济进入复苏阶段迹象非常明确以及银行业贷款增速较快,我们预期银行业不良贷款比率将持续下降。

最后,商业银行还可采取核销呆账形式提升不良贷款覆盖率。

综上所述,银行业金融机构不良贷款余额和比例双降,拨备覆盖率持续上升,我们预计银行业09年信贷成本将稳中趋降。

(四)银行业外部运营环境:

外需、内需向好势头更加明确

1.美国经济有望自09年4季度起实现正增长

近期美国经济重要指标总体继续向好:

Ø6月份美国先行经济指标指数上涨了0.7%,为连续第三个月攀升。

经济咨商局认为,今天公布的先行经济指标指数表明,美国经济很有可能从下半年开始逐步复苏。

Ø6月份新屋开工数较前月上升3.6%,此前市场预期预计6月份新屋开工数将与5月份持平。

Ø7月芝加哥采购经理人指数从上月的39.9上升至43.4,市场预期为43.0。

Ø美国7月消费者信心指数初次估算值从6月份的70.8下降至64.6,创自3月以来新低,不及市场预期。

总的来看,美国经济见底回升的趋势逐步明确,美国经济有望自09年4季度起实现正增长。

2.国内经济复苏的势头更加明显

我们认为国内经济复苏的势头更加明显,预计2、3季度GDP环比增长将显著反弹,银行业经营环境拐点信号愈发明显。

Ø制造业PMI持续攀升:

6月份中国制造业采购经理人指数(PMI)继续上升至53.2,已连续4个月处于50%收缩线以上。

Ø新开工项目增速保持高位:

1~6月固定资产投资新开工项目计划投资增长87.3%,比5月份略有回落,但仍处于历史高位,显示仍有规模较大的基建项目投资陆续动工。

Ø发电量首次实现正增长:

6月份发电量同比增长4.7%,继3月份以来首次实现正增长,印证了工业回暖。

Ø消费的领先指

升级会员

升级会员