基础会计主孙峥上海财经大学出版社第七章答案.docx

《基础会计主孙峥上海财经大学出版社第七章答案.docx》由会员分享,可在线阅读,更多相关《基础会计主孙峥上海财经大学出版社第七章答案.docx(15页珍藏版)》请在冰豆网上搜索。

基础会计主孙峥上海财经大学出版社第七章答案

习题一

1.列表计算

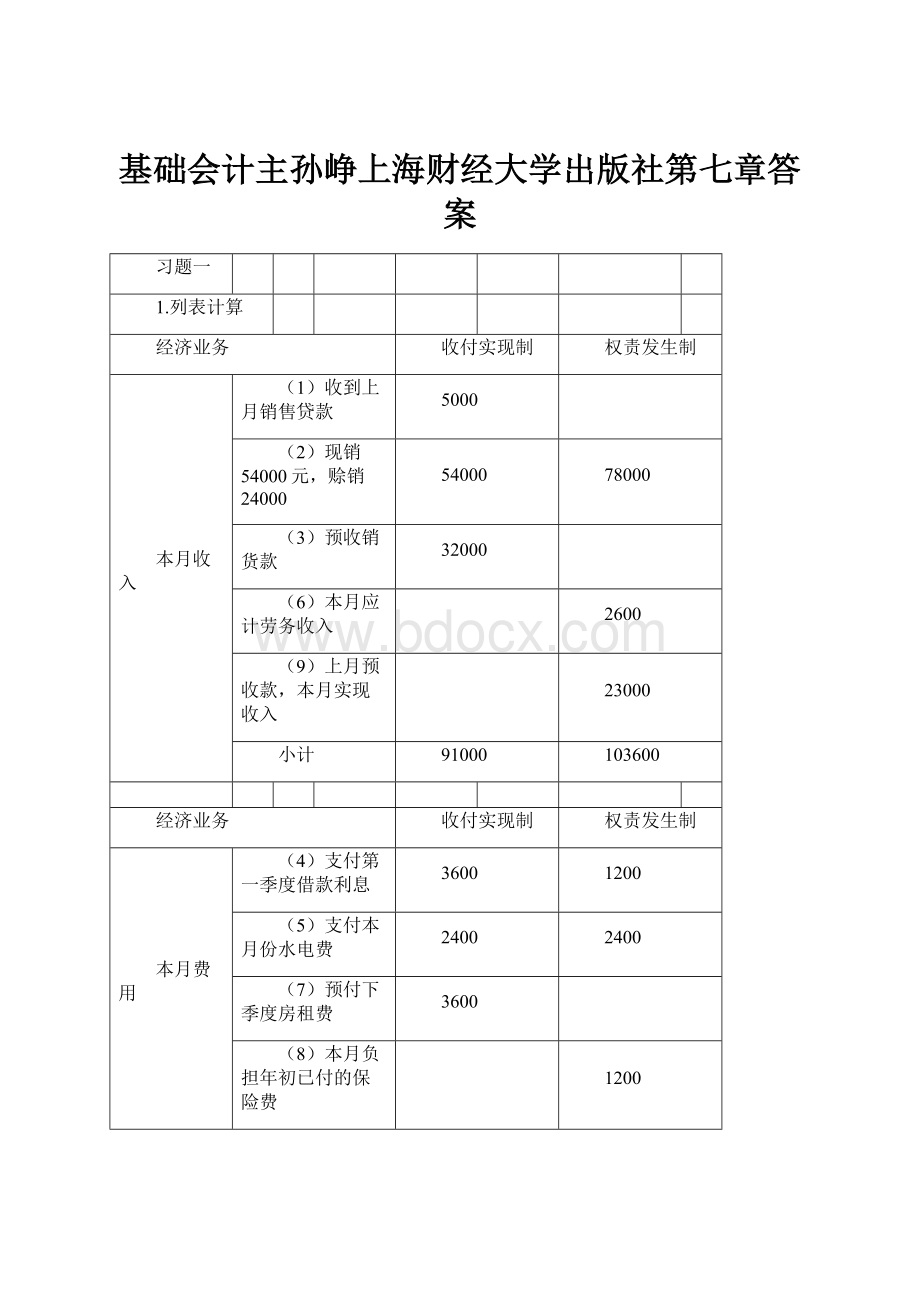

经济业务

收付实现制

权责发生制

本月收入

(1)收到上月销售贷款

5000

(2)现销54000元,赊销24000

54000

78000

(3)预收销货款

32000

(6)本月应计劳务收入

2600

(9)上月预收款,本月实现收入

23000

小计

91000

103600

经济业务

收付实现制

权责发生制

本月费用

(4)支付第一季度借款利息

3600

1200

(5)支付本月份水电费

2400

2400

(7)预付下季度房租费

3600

(8)本月负担年初已付的保险费

1200

(10)本月应计提折旧费

2000

小计

9600

6800

本月利润

81400

96800

2.比较:

略

习题二

1,2.列表计算,并比较两种会计基础对利润的影响

经济业务

收付实现制

权责发生制

1月份

预付第一季度报刊费

1362

454

预付上半年财产保险费

12600

2100

预提1月份借款利息

1800

估计1月份修理费

2340

1月份费用总额

13962

6694

2月份

摊销报刊费

454

摊销保险费

2100

预提2月份借款利息

1800

估计2月份修理费

2340

预付半年房租费

24000

4000

2月份费用总额

24000

10694

3月份

摊销报刊费

454

摊销保险费

2100

支付1季度借款利息

5500

1900

估计2月份修理费

2340

预付半年房租费

4000

2月份费用总额

5500

10794

费用总额

43462

28182

对成本的影响

少计15280

对利润的影响

多计15280

3.编制会计分录分录簿

2007年

摘要

账户名称

借方

贷方

月

日

1

预付报刊费

预付账款

1362

银行存款

1362

预付财产保险费

预付账款

12600

银行存款

12600

预提借款利息

财务费用

1800

应付利息

1800

估计修理费

制造费用

2340

其他应付款

2340

摊销

管理费用

2554

预付账款

2554

2

预付房租费

预付账款

24000

银行存款

24000

预提利息

财务费用

1800

应付利息

1800

估计修理费

制造费用

2340

其他应付款

2340

摊销

管理费用

6554

预付账款

6554

3

预提修理费

制造费用

2340

其他应付款

2340

支付借款利息

应付利息

3600

财务费用

1900

银行存款

5500

摊销

管理费用

6554

预付账款

6554

4

预提修理费

制造费用

2340

其他应付款

2340

摊销

管理费用

6100

预付账款

6100

5

估计修理费

制造费用

2340

其他应付款

2340

摊销

管理费用

6100

预付账款

6100

6

估计修理费

制造费用

2340

其他应付款

2340

摊销

管理费用

6100

预付账款

6100

7

发生修理费

其他应付款

15640

银行存款

15640

估计修理费

制造费用

2340

其他应付款

2340

摊销

管理费用

4000

预付账款

4000

习题三

1.计算销售收入

各月销售收现总额

2007年度实得份额

2007年度实现收入金额

单份销售

19390

19390

订阅期半年:

7月

7200

6/6

7200

8月

8160

5/6

6800

9月

7200

4/6

4800

10月

8800

3/6

4400

11月

9696

2/6

3232

12月

9600

1/6

1600

订阅期一年:

7月

5250

6/12

2625

8月

6750

5/12

9月

6900

4/12

2300

10月

6750

3/12

11月

6900

2/12

1150

12月

6000

1/12

500

订阅期两年:

7月

4320

6/24

1080

8月

3780

5/24

9月

4860

4/24

810

10月

2700

3/24

11月

4590

2/24

12月

5400

1/24

225

九月份销售收入=3500+1200+575+=

2.编制会计分录

分录簿

19×5年

摘要

账户名称

借方

贷方

过账

月

日

7

销售

银行存款

2408

主营业务收入

2408

预定收入

银行存款

16770

预收账款

16770

实现收入

预收账款

主营业务收入

9

销售

银行存款

3500

主营业务收入

3500

预定收入

银行存款

18960

预收账款

18960

实现收入

预收账款

主营业务收入

习题四

在权责发生制下,七星公司2007年度的租金收入和租金费用为:

租金收入=80000-500-1200=78300(元)

租金费用=75000+1500+900=77400(元)

习题五

分录簿

2007年

摘要

账户名称

借方

贷方

过账

月

日

12

计提折旧

制造费用

42000

管理费用

10000

累计折旧

52000

应付担水电费

制造费用

2800

管理费用

700

应付账款

3500

应缴纳营业税

营业税金及附加

12000

应交税费

12000

摊销保险费

管理费用

1500

预付账款

1500

支付借款利息

应付利息

2000

财务费用

1600

银行存款

3600

预收半年租金

银行存款

4560

预收账款

3800

其他业务收入

760

应计利息收入

应收利息

970

财务费用

970

工资分配

管理费用

58780

应付职工薪酬

58780

应收广告收入

应收账款

89000

主营业务收入

89000

预收半年房租

银行存款

24000

预收账款

20000

其他业务收入

4000

修理费支出

制造费用

2100

其他应付款

11000

银行存款等

13100

预提票据利息

财务费用

840

应付票据

840

习题六

1.编制调整分录(假设五全公司是服务性企业,发生的费用全部记入“主营业务成本”)

分录簿

2007年

摘要

账户名称

借方

贷方

过账

月

日

1

31

摊销房租费

主营业务成本

250

长期待摊费用

250

实地盘点存货

待处理财产损溢

1400

库存商品

1400

计提折旧

主营业务成本

4400

累计折旧

4400

工资分配

主营业务成本

16700

应付职工薪酬

16700

应付担水电费

主营业务成本

1200

其他应付款

1200

2.编制1月31日调整后的试算表

五全公司调整后试算表

2007年1月31日

账户名称

借方

贷方

库存现金

1000

银行存款

9000

应收账款

24000

长期待摊费用——房租

5750

库存商品

1300

固定资产

112000

累计折旧

4400

应付账款

6000

其他应付款

1200

应付职工薪酬

16700

实收资本

120000

主营业务收入

36700

主营业务成本

30550

待处理财产损溢

1400

合计

185000

185000

习题七

在权责发生制下,五湖公司2007年度的收入,费用和净利润为:

收入=62400+210+285=62895(元)

费用=33600+555+1035=35190(元)

净利润=62895-35190=27705(元)

五湖公司利润表

2007年度

收入

62895

费用

35190

利润

27705

习题八

调整项目

资产=

负债+

所有者权益

利润

1.预收租金

+7200

-7200

-7200

2.应计利息收入

+2500

+2500

+2500

3.应计利息费用

+4360

-4360

-4360

4.计提折旧

-2500/12

-2500/12

-2500/12

5.预付房租

+12000

+12000

+12000

6.应收劳务收入

+5000

+5000

+5000

7.应计修理费

+3700

-3700

-3700

8.应交营业税

+12500

-12500

-12500

调整后

+19292

+27760

-8468

-8468

习题九

在权责发生制下:

(1)计提2009年办公用固定资产折旧费:

50000÷5=10000(元)

增加管理费用10000元

(2)10月份支付的半年起广告费8400元,至年末只确认三个月的广告费用:

8400÷6×3=4200(元)

减少销售费用4200元

(3)预收的8000元销货款不确认收入

减少主营业务收入8000元

(4)年底支付的保险费6000元,不作为本年度费用

减少管理费用6000元

(5)以赊销方式销售年末未收回的20000元,应确认为本年度收入

增加主营业务收入20000元

权责发生制下的利润表

春江公司

利润表

19×9年度单位:

元

主营业务收入312000

减:

主营业务成本210000

营业税金及附加15000

销售费用18800

管理费用41000

利润总额27200

减:

所得税费用4080

净利润23120

升级会员

升级会员