计算机行业分析报告.docx

《计算机行业分析报告.docx》由会员分享,可在线阅读,更多相关《计算机行业分析报告.docx(28页珍藏版)》请在冰豆网上搜索。

计算机行业分析报告

2017年计算机行业分析报告

1业务规模持续放量,利润增长仍处下降通道.....................................................................................................................4

2高成长公司数量小幅下降,但增长质量上升.....................................................................................................................5

3软件景气加速探底,硬件维持高景气.................................................................................................................................6

4人工智能持续高景气,互联网金融盈利增速底部回升.......................................................................................................7

5毛利率持续攀升,净利润率触底回升..................................................................................................................................8

6研发投入力度仍大,期间费用率同比提升..........................................................................................................................9

7外延并购热度大降,倒逼企业专注于内生增长................................................................................................................11

8投融资活动显著下降,现金流状况持续恶化...................................................................................................................12

9估值及投资建议.................................................................................................................................................................13

图表目录

图表1:

计算机行业营业收入..........................................................................................................................................................4

图表2:

计算机行业归母净利润......................................................................................................................................................4

图表3:

归母净利润&扣非后净利润增速比对................................................................................................................................4

图表4:

1H16营收增速分布.............................................................................................................................................................5

图表5:

1H17营收增速分布.............................................................................................................................................................5

图表6:

1H16净利润增速分布.........................................................................................................................................................5

图表7:

2H16净利润增速分布.........................................................................................................................................................5

图表8:

计算机子行业营收增速......................................................................................................................................................6

图表9:

计算机子行业净利润增速..................................................................................................................................................6

图表10:

计算机主题板块营收增速.................................................................................................................................................7

图表11:

计算机主题板块扣非净利润增速.....................................................................................................................................8

图表12:

计算机行业毛利率&净利率..............................................................................................................................................9

图表13:

细分子行业毛利率.........................................................................................................................................................9

图表14:

细分子行业净利率.............................................................................................................................................................9

图表15:

计算机行业期间费用率...................................................................................................................................................10

图表16:

计算机行业研发费用占营收比重...................................................................................................................................10

图表17:

1H17研发费用前十大上市公司...................................................................................................................................11

图表18:

1H17研发费用占比前十大上市公司..........................................................................................................................11

图表19:

计算机行业并购数量与金额...........................................................................................................................................11

图表20:

计算机行业商誉及占比..................................................................................................................................................12

图表21:

商誉占比超过30%的上市公司....................................................................................................................................12

图表22:

计算机行业现金流结构...................................................................................................................................................13

图表23:

计算机行业绝对估值PE(TTM)................................................................................................................................14

图表24:

计算机行业相对估值...................................................................................................................................................14

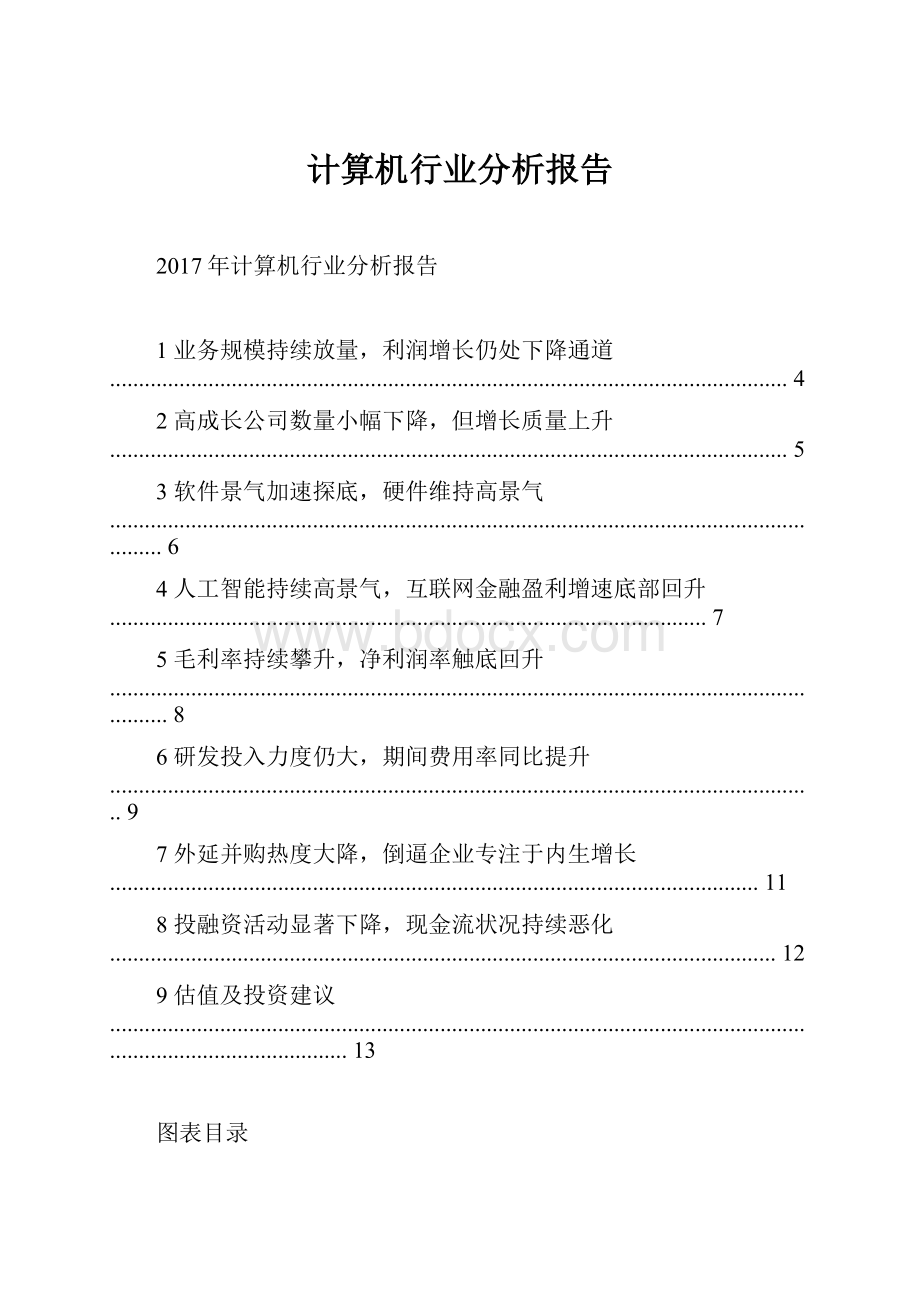

1业务规模持续放量,利润增长仍处下降通道

2017年上半年,计算机行业(179家上市公司)实现营业收入1922.58亿元,同比增长24.15%(剔除中国长城),增速较2016年上升5.7个百分点;实现归母净利润145.45亿元,同比增长13.06%,增速较2016年下降1.6个百分点;扣非后净利润113.30亿元,同比增长7.16%,较2016年下降3.00个百分点;非经常性损益32.15亿元,同比增长(剔除同方股份)49.34%。

整体来看,2016年计算机行业业务规模持续扩大,但利润增长小幅下降,扣非后利润增速降至个位数,非经常性损益占归母净利润的22%,其高增速成为利润贡献的重要因素。

图表1:

计算机行业营业收入

5,000

4,500

4,000

3,500

3,000

2,500

2,000

1,500

1,000

500

553

3,143

1,924

1,220

628

3,555

2,255

1,421

692

4,021

2,529

1,575

812

4,635

2,958

1,865

833

1,923

30%

25%

20%

15%

10%

5%

00%

1Q134Q133Q142Q151Q164Q16

营业收入(亿元)YoY

图表2:

计算机行业归母净利润图表3:

归母净利润&扣非后净利润增速比对

450

400

350

300

250

200

150

100

50

0

105

65

21

214

23

130

80

267

105

33

156

308

172

90

269

389

145

52

50%

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

50%

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

4Q133Q142Q151Q164Q16

1Q134Q133Q142Q151Q164Q16

归母净利润(亿元)YoY

归母净利润YoY扣非后净利润YoY

2高成长公司数量小幅下降,但增长质量上升

从营收增速分布上看,2017年上半年计算机行业营收增速主要集中在

10%-30%和10%-50%区间,增速超过50%的公司数量同比显著下降。

其中营收增幅前五名上市公司为:

联络互动(538.96%)、创业软件(152.69%)、赛为智能(126.23%)、朗科科技(120.72%)、迪威视讯(100.54%),联络互动、创业软件、赛维智能增量主要依靠外延贡献,朗科科技和迪威视讯的业务高增长均来自于内生。

图表4:

1H16营收增速分布图表5:

1H17营收增速分布

95

3018

25>100%

50%-100%

30%-50%

2210%-30%

280-10%

<0

44

41>100%

50%-100%

27

30%-50%

2010%-30%

0-10%

<0

68

从净利润增速分布上看,上市公司净利润增速继续呈现两极分化,高增长、

亏损及负增长的公司数量较多,利润增速超过50%的高增长公司数量同比稳定,但亏损及负增长公司数量同比上升12家。

其中,苏州科达(7721.12%)、佳都科

技(4351.69%)、合众思壮(1365.14%)、创业软件(1155.93%)、启明信息

(397.52%)净利润增幅排名前五,五家公司利润高增的主要贡献分别为软件退税、投资收益和营业外收入、外延并表、外延并表及费用控制。

与去年同期相比,

营收与利润的增长对外延的依赖均有所下降,内生增长正成为推动行业盈利增长的主要因素。

图表6:

1H16净利润增速分布图表7:

2H16净利润增速分布

2127

18

40

15

15

38

>100%

50%-100%

30%-50%

10%-30%

0-10%

<0

亏损

2827

16

4520

1925

>100%

50%-100%

30%-50%

10%-30%

0-10%

<0

亏损

3软件景气加速探底,硬件维持高景气

从细分子行业上看,2017年上半年营收增长最快的仍然是软件开发行业,增速达到22.8%,但增速在加速探底,已较1Q16高峰时46%的增速显著回落;受益于智能安防行业的高景气,计算机硬件及设备行业(剔除中国长城、紫光股份)营收增速持续上升,达到19.2%,已突破近两年的低速增长区间;IT服务营收增速大14.8%,基本保持平稳。

净利润增速方面,硬件及设备行业净利润同比增长24.6%,为增长最快的细分子行业,其中国产芯片、卫星导航、智能安防等行业业绩表现亮眼。

软件行业净利润增速由2016年的21.9%下降至-9.8%,呈现断崖式下跌,其中科大讯飞、同花顺、卫宁健康三家公司利润降幅均超过50%,剔除三家公司后,软件行业净利润增长20.1%,基本平稳。

IT服务行业净利润增长13.4%,同比环比均有所下降,其中神州泰岳净利润由上年同期的2.23亿元下降至709万元,剔除后IT服务行业净利润增速18.8%,仍然为增长最慢的细分子行业。

图表8:

计算机子行业营收增速图表9:

计算机子行业净利润增速

50%

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

1Q143Q141Q153Q151Q163Q161Q17

硬件软件IT服务

80%

70%

60%

50%

40%

30%

20%

10%

0%

1Q143Q141Q153Q151Q163Q161Q17

硬件软件IT服务

4人工智能持续高景气,互联网金融盈利增速底

部回升

分主题来看,2017年上半年业务收入增长最快的三个主题分别是人工智能

(39.4%)、智能驾驶(22.1%)、云计算(18.9%)。

1、作为下一代IT技术核心,人工智能技术突飞猛进,在垂直行业的应用快速渗透,整体板块延续高景气度;2、相较于互联网车企在ADAS上的积极态度,传统车企在智能驾驶的布局开始跟进,对汽车电子和智能化设备产生大量需求,智能驾驶延续景气向上的态势;3、企业级云服务业务规模加速成长,成长背后的逻辑在于经济复苏、人口红利消失及产业转型,中国企业级服务市场规模巨大,以云为核心的企业级云服务市场迎来中长期投资机遇。

从净利润上看,2017年上半年利润增长较快的两个板块为互联网金融(剔除三泰控股和大智慧,18.01%)、人工智能(14.69%),智能驾驶(2.23%)、医疗

健康(3.47%)、云计算(1.95%)板块低速增长,信息安全(-15.54%)板块则呈现较大幅度的下跌。

图表10:

计算机主题板块营收增速

60%

50%

40%

30%

20%

10%

0%

1Q143Q141Q153Q151Q163Q161Q17

互联网金融人工智能智能驾驶

大健康云计算信息安全

图表11:

计算机主题板块扣非净利润增速

250%

200%

150%

100%

50%

0%

-50%

-100%

-150%

1Q143Q141Q153Q151Q163Q161Q17

互联网金融人工智能智能驾驶

大健康云计算信息安全

5毛利率持续攀升,净利润率触底回升

2017年上半年计算机行业毛利率为31.2%,同比上升4.4个百分点,较2016年全年上升3.4个百分点,行业盈利能力持续增强。

净利润率上,2017年上半年计算机行业净利润率8.11%,同比下降1.5个百分点,主要由于行业整体保持较高的研发投入,造成期间费用同比上升较多。

计算机行业净利润率有显著的季节性特征,一季度通常为全年低点,之后逐季上升,但2015年末-2016年初受外延并购集中并表影响,行业净利润率趋势有所改变。

我们认为,从行业净利润率的趋势上看,2017年在行业营收稳步增长的预期下,净利润增长将好于上半年。

三大细分子行业中,软件开发行业与IT服务行业毛利率基本平稳,计算机硬

件与设备毛利率明显上升,主要原因在于国产芯片、智能安防及精测导航等行业

都处于叫高景气。

净利润率上,软件开发行业存在显著的季节性特征,从同比的角度看,软件行业净利润率低点结束连续三年的持续下降,人工智能核心技术突破改善IT产业核心技术青黄不接的状况,经营效率开始小幅改善。

受益于毛利率的持续提升,计算机硬件与设备净利润率水平持续上扬。

图表12:

计算机行业毛利率&净利率

35%

30%

25%

20%

15%

10%

5%

0%

1Q124Q123Q132Q141Q154Q153Q162Q17

毛利率净利率

图表13:

细分子行业毛利率图表14:

细分子行业净利率

70%

60%

50%

40%

30%

20%

10%

0%

1Q133Q131Q143Q141Q153Q151Q163Q161Q17

硬件软件IT服务

18%

16%

14%

12%

10%

8%

6%

4%

2%

0%

1Q133Q131Q143Q141Q153Q151Q163Q161Q17

硬件软件IT服务

6研发投入力度仍大,期间费用率同比提升

2017年上半年计算机行业期间费用率24.1%,同比上升3.2个百分点。

其中管理费用率上升明显,销售费用保持平稳,财务费用则维持在较低水平。

2017年

上半年行业管理费用率14.7%,同比上升1.61个百分点,主要由于上市公司研发

投入比重持续上升。

2017年上半年计算机行业研发费用达到173.46亿元,占营收比重达到9.02%,同比上升1.60个百分点,较2016年上升1.36个百分点。

近年来技术变革、商业模式升级、产业重构和竞争加剧等因

升级会员

升级会员