中国汽车零配件分析总汇.docx

《中国汽车零配件分析总汇.docx》由会员分享,可在线阅读,更多相关《中国汽车零配件分析总汇.docx(34页珍藏版)》请在冰豆网上搜索。

中国汽车零配件分析总汇

汽车零部件产业分析报告

第一章中国汽车行业开展概述

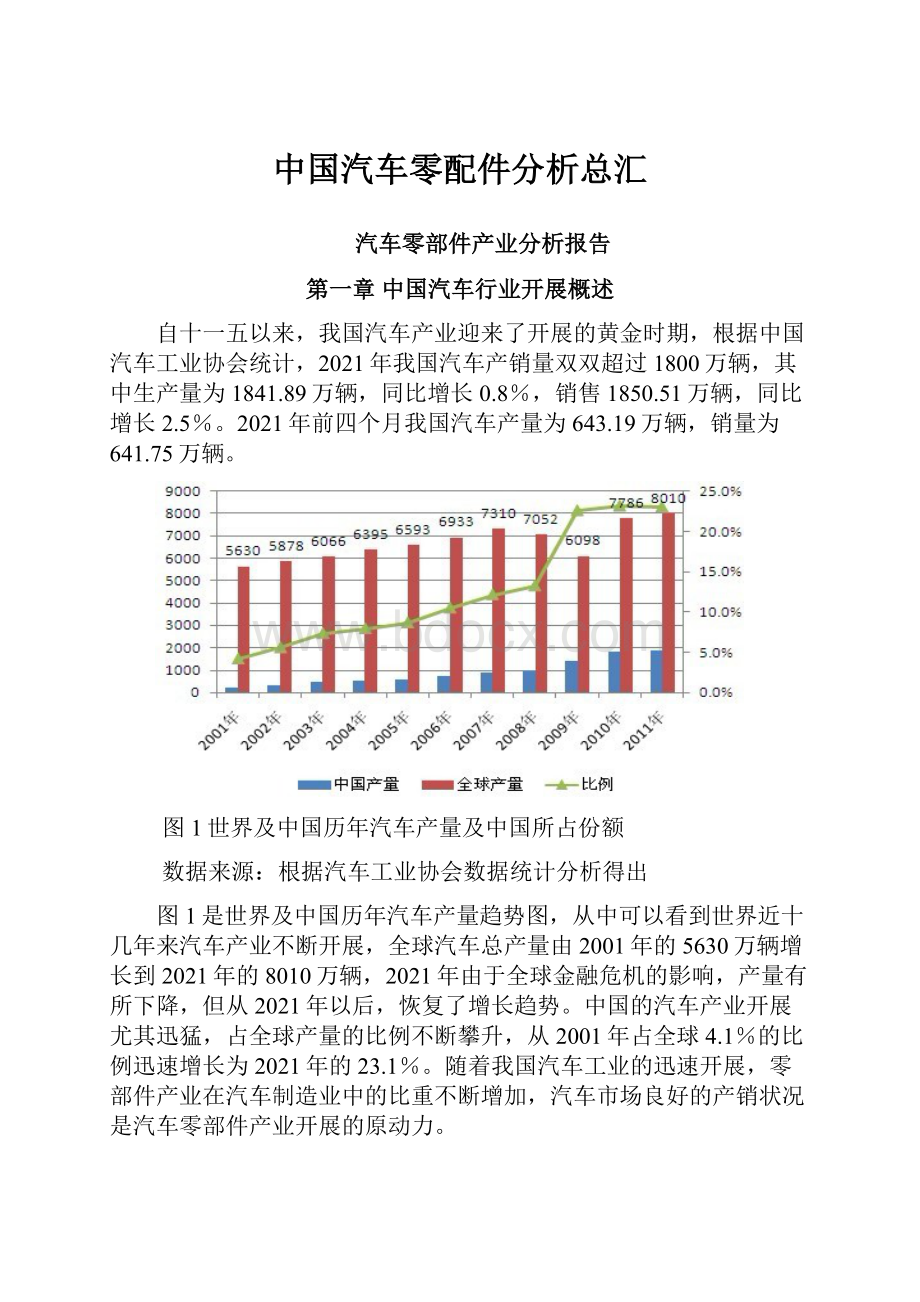

自十一五以来,我国汽车产业迎来了开展的黄金时期,根据中国汽车工业协会统计,2021年我国汽车产销量双双超过1800万辆,其中生产量为1841.89万辆,同比增长0.8%,销售1850.51万辆,同比增长2.5%。

2021年前四个月我国汽车产量为643.19万辆,销量为641.75万辆。

图1世界及中国历年汽车产量及中国所占份额

数据来源:

根据汽车工业协会数据统计分析得出

图1是世界及中国历年汽车产量趋势图,从中可以看到世界近十几年来汽车产业不断开展,全球汽车总产量由2001年的5630万辆增长到2021年的8010万辆,2021年由于全球金融危机的影响,产量有所下降,但从2021年以后,恢复了增长趋势。

中国的汽车产业开展尤其迅猛,占全球产量的比例不断攀升,从2001年占全球4.1%的比例迅速增长为2021年的23.1%。

随着我国汽车工业的迅速开展,零部件产业在汽车制造业中的比重不断增加,汽车市场良好的产销状况是汽车零部件产业开展的原动力。

伴随着汽车行业的持续开展变化,像德尔福、博世、伟世通、电装、江森、李尔等世界知名零部件供给商正通过其全球合作关系和制造体系,进入中国汽车零部件市场,现在几乎都在中国建立了合资或独资企业。

第二章汽车零部件及配件产业简述

第一节行业界定

根据中国国家统计局制定的?

国民经济行业分类与代码?

,汽车零部件及配件制造业是指指机动车辆及其车身的各种零配件的制造。

经2003年国家统计局行业分类调整后,其国民经济行业类别代码为:

C3725。

主要包括:

〔1〕汽车部件:

离合器总成、变速器总成、传动轴总成、分动器总成、前桥总成、后桥总成、中桥总成、差速器总成、主减速器总成、前后悬挂弹簧总成等;

〔2〕汽车零件:

缓冲器〔保险杠〕、制动器、变速箱、车轴、车轮、减震器、散热器〔水箱〕、消声器、排气管、离合器、方向盘、转向柱及转向器等零件。

第二节生命周期

行业的生命周期可分为四个阶段,即初创阶段〔也叫幼稚期〕、成长阶段、成熟阶段和衰退阶段。

如图1所示。

图2行业生命周期图

通过分析2005年-2021年4月,决定行业生命周期状况中的销售增长率、利润额两个自变量变化情况,了解到近年来越来越多的企业进入,行业销售额逐年增加,平均年增长率到达28.25%〔具体见图7〕。

利润率在2005年以前,维持约为5%左右,2005年以后有所上升,近三年维持在7%左右。

可知,汽车零部件及配件制造业正处于成长期。

第三节在国民经济中的地位

根据国家统计局相关数据进行分析,我国汽车零部件产业工业总产值从2001年的1365亿元增长到2021年20215亿元。

十一年间增长了将近15倍。

图32001年-2021年我国汽车零部件产业总产值及增长趋势

数据来源:

根据国家统计局相关数据统计分析得出

截止2021年底,全国纳入统计的共有11025家汽车零部件企业,实现,销售收入为18905亿元,利润总额为1399亿元。

这将进一步带动汽车整车、汽车零部件在制造等相关行业和领域的开展。

如图2。

图42001年-2021年我国汽车零部件工业产值及其占GDP比重变化图

数据来源:

国家统计局网站

2001-2021年我国汽车零部件及配件制造业开展稳定增长,工业总产值占GDP的比重逐年上升,2001年该行业工业总产值占GDP比重为1.43%,2006、2007年分别到达了2.58%和2.77%。

2021年和2021年,汽车零部件行业工业产值占GDP的比重到达了4.02%和4.27%。

可见,汽车零部件及配件制造业在我国国民经济中占有很重要的地位。

第三章近11年汽车零部件及配件行业供求状况

第一节市场运行整体状况

2001-2021年,我国汽车整车企业的整车产品销售收入每年平均增长26%;而汽车零部件企业的产品销售收入每年平均增长28.25%,高出行业平均水平。

2021年,零部件产业总产值到达20215亿元,同比增长24.87%,销售收入到达18905亿元,行业利润率7.4%,全年利润总额到达1398.97亿元。

2021年,汽车零部件及配件行业,从业人数到达229万,实现工业总产值20215亿元。

图52001年—2021年汽车零部件占汽车工业产值份额

数据来源:

根据国家统计局网站数据不完全统计得出

从图五可以看出,我国汽车零部件产值占汽车工业产值份额不断增长,由2001年的30.79%增长到2021年的43.45%。

伴随着我国汽车工业的飞速开展,汽车零部件产业也不断壮大。

国际知名零部件企业纷纷在我国建立生产中心,加速了我国际汽车零部件生产中心向中国转移的趋势。

图62005年—2021年汽车产业零部件产业利润率走势图

数据来源:

根据汽车工业协会数据及网络数据分析得出

图6是2005年—2021年汽车产业中整车和零部件产业利润率比照图,从图中可以看出,汽车产业中整车利润率除了2021年由于全球金融危机的影响,下降为2.29%外,其他年份根本上徘徊于4%—5%之间。

而零部件产业的利润率那么逐年上升,由2005年的5.3%上升到2021年的8.2%,2021年由于美国经济不景气及欧债危机影响,利润率有所下降,但仍到达7.4%,远高于汽车整车产业的4.7%。

第二节产销情况

1.生产状况

中汽协日前发布的最新数据显示,5月国产汽车产销同比明显增长,带动累计产销双双正增长,汽车行业趋稳迹象明显。

前5月累计,汽车产销分别为800.02万辆和802.35万辆,同比分别增长3.19%和1.70%。

说明我国汽车产业开展趋于稳定。

这必将影响汽车零部件产业的开展。

2021年第一季度,我国汽车零部件上市公司净利润大幅度下滑,总体净利润下滑在30%左右。

财报显示,我国66家零部件上市公司2021年第一季度营收合计同比下滑5.7%至688.94亿元,净利润更是大幅下滑近三成(27.9%)至39.83亿元;平均净利率为5.8%,较2021年下降1.8个百分点。

其中,超七成企业(47家,包括五家亏损企业)净利润均出现下滑。

2.销售情况

2001-2021年,我国汽车零部件及配件行业的整体销售水平不断提高,销售收入快速增长。

图72001年—2021年汽车零部件产业销售收入及增长率

数据来源的:

机电网

从图7可以看出,我国汽车零部件产业销售收入在2002年增长非常迅速,2005年增长率那么非常低。

随后又恢复快速增长态势,但2021年受全球金融危机影响,有所下降,受到汽车整车产业影响。

2021年增速放缓。

但汽车零部件销售产值绝对量仍然逐年增加。

市场容量不断扩张。

2021年我国汽车零部件产业销售总收入到达18905亿元。

大约是2001年1601亿元的12倍。

在企业分布方面,不同所有制企业的销售状态不一。

随着外资企业频频进入我国汽车零部件及配件领域,使我国外乡企业面临巨大的竞争压力。

目前,我国国内资汽车零部件厂家的销售收入仅占全行业的20%至25%,市场份额的相对弱势表现在企业的可持续开展后劲缺乏底气。

有数据显示,国内汽车零部件企业在研发投入的比重上远低于跨国企业,内资企业的研发投入一般只占销售收入的0.6%左右,而跨国公司的比重大概能到达7%-10%。

内资汽车零部件企业在资金投入和产品开发方面的明显滞后,严重影响企业的技术创新能力,影响企业的市场竞争力。

如图8所示,2021年汽车零部件制造业中,外商与港澳台企业所占份额约为50%,国有企业约为10%,股价制企业11%,私营企业为15%,其他企业为14%。

图82021年我国不同所有制企业销售收入分布图

数据来源:

国家统计局网站

第三节进出口情况

目前,我国汽车零部件出口结构的现状呈现以下特点:

汽车零部件出口已经形成了以山东省、上海市、广东省、江苏省和浙江省为骨干的重要出口基地,并依据不同产品形成各自的梯次供给格局;汽车零部件出口目的地集中于传统的汽车大市场如美国、日本的同时,形成了较宽范围的梯度供给格局。

图92001年—2021年我国汽车零部件出口金额及增长率

数据来源:

汽车工业协会

根据中国汽车工业协会公布的数字,2021年,我国汽车零部件出口总额达

图102001年—2021年汽车零部件进口金额及增长率

数据来源的:

汽车工业协会

图112021年我国汽车零部件产品出口金额比例

数据来源:

汽车工业协会

到466亿美元,同比增长26.94%以上,是2001年同期的13.49亿美元的35倍。

如图10所示。

按照产品大类分,行驶系统出口所占份额最大,以近191.56亿美元高居榜首,占汽车零部件出口总额的41%,其次是汽车电子电器,出口金额超过86.48亿美元,比例到达18%。

转向系统及其零部件的出口金额所占份额最低。

具体情况见图11.

图122021年1月—2021年3月汽车发动机进出口数量统计图

数据来源:

汽车工业协会

图132021年1月—2021年3月汽车发动机出口金额统计图

数据来源:

汽车工业协会

图12是2021年1月—2021年3月我国汽车发动机进出口数量统计图,从图中可以发现,由于世界经济的不确定性增加及欧债危机的发酵,发动机进出口数量都有不同程度的下降。

图13是汽车发动机出口额统计图,出口金额在2021年2月份出现较大幅度下降后,3月份增长率开始上升,到达50%以上。

图142021年1月—2021年3月汽车零部件出口量及增长率

数据来源:

汽车工业协会

图14是2021年1月份—2021年汽车零部件按月统计图。

从图中可以发现,2021年3月份汽车零部件出口量获得极大增长后,增长率一直徘徊于0附近,2021年2月份增长有所加快,但3月份后,增长率又出现下降。

第三章近年汽车零部件及配件企业开展概况

第一节企业经营情况分析

近年来,我国汽车零部件的整体水平根本满足了国内引进车型的配套要求,而且,有的企业已具有一定的国际市场竞争力,产品销往海外市场。

在上海、浙江、江苏、湖北、重庆、广东、吉林、辽宁、天津、福建、安徽等地,形成了我国汽车零部件工业基地。

2001-2021年,我国汽车零部件及配件企业从业数在不断增加,2007年为7171,2021年为11025家,与2000年的2430家相比,翻了4倍多。

企业从业人数也远远超过200万人。

第二节外资企业在华情况

随着汽车跨国大公司全部进入中国,世界著名的德尔福、博世、伟世通、电装、江森、李尔等一大批汽车零部件企业,也纷纷来华投资,几乎都在中国建立了合资或独资企业。

德尔福汽车系统公司在华设立了13家独资和合资企业、1个技术中心和一家培训中心,总投资4亿多美元,在中国的年销售额近5亿美元,产品三分之一出口;博世公司,建立了覆盖全中国的规模化零部件分销网,拥有150多家售后维修效劳站;伟世通公司在中国成立了5家合资企业,生产汽车内外饰件、电子、电器等汽车零部件;日本电装公司在天津、烟台、重庆等地开设了多家独资、合资企业。

第四章竞争格局分析

第一节区域竞争分析

我国汽车零部件及配件行业由于受经济环境及地域条件的影响,长期以来,形成了地域差异。

从近几年开展情况来看,大型企业集中分布在华东地区,企业数量占到总统计数的50%以上,其次为华中地区。

图15是汽车零部件工业产值分布图。

图152021年汽车零部件工业产值分布图

数据来源的:

国家统计局

从区域分布情况看,长三角工业产值所占份额最大,到达33.4%,其次是东北,到达11.4%,东北地区约占9.6%的份额,其余45.7%那么散布于全国其他地区。

第二节企业竞争

近年来,我国汽车零部件及配件行业出现了由国资、民资、外资三大主体构成的竞争格局。

国有企业主要是过去形成的配套体系,以内部配套为主,现已开始尝试跳出原有企业集团的配套范围,拓展新空间;民营企业由于过去与整车很少有直接配套关系,多为二级、三级配套商,或在零售市场、出口市场上拼搏;外资零部件企业多由实力强大的世界级零部件供给商控制,经营管理水平高,拥有先进的产品技术,并与跨国公司整车有原配套关系,表现出很强的竞争力。

图162021年零部件进口金额企业份额

数据来源:

商务部统计数据

由图16可以看出,2021年我国汽车零部件进口金额中,中外合资与合作企业占了53.38%,外商独资企业占了31.4%,国企所占份额只有11.5%,集体企业和私人企业所占份额分别为3.1%和.62%。

图17是2021年我国汽车零部件出口企业所占份额统计图,外商独资企业占的份额为35.43%,中外合资与合作企业占的份额为23.58%,国有企业所占份额为11.62%,私人企业占据了26.14%的份额,集体企业占的比重为3.23%。

从图中可以看出,拥有外资背景的企业所占据的份额约为60%,私人企业所占份额超过了国有企业,说明我国私营企业正在逐渐成长,竞争力也不断增长。

图172021年我国汽车零部件企业出口企业份额

数据来源:

商务部统计数据

第五章2021年-2021年汽车零部件开展趋势及综合预测

第一节供给和需求预测

图182021—2021年汽车零部件工业总产值及增长率预测

2001—2021年间,汽车零部件及配件行业工业总产值不断上升,2021年到达20215亿元,比2001年的1365亿元增加了14倍。

预计,未来5年,该行业工业总产值继续增加,年增长率维持在30%左右。

利用预测趋势分析法可知,2021年,汽车零部件及配件行业的产值将到达26619亿元,2021年、2021年将分别为59059亿元和77824亿元。

2001-2021年11年间,汽车零部件及配件的消费市场情况良好。

消费需求不断增长,年平均销售增长28.9%。

根据预测趋势线分析法,2021年,汽车零部件及配件产品的销售产值将分别到达23457亿元。

2021年该行业的销售收入将到达50193亿元,2021年在此根底上继续攀升,到达64595亿元。

图192021—2021年汽车零部件工业销售收入及增长率预测

第二节进出口预测

图202021—2021年我国汽车零部件进口金额及增长率预测

根据预测趋势线分析法,2021年—2021年我国汽车零部件进口金额增长率约为25%左右。

2021年我国汽车零部件出口金额约为318亿美元,2021年和2021年零部件出口金额约为627亿美元和786亿美元。

如图20。

图212021—2021年我国汽车零部件出口金额及增长率预测

图21是根据预测趋势分析法对我国2021年—2021年对我国汽车零部件出口金额及增长率的预测,根据预测曲线,我国2021年—2021年汽车零部件出口产值增长率将到达40%以上,2021年出口产值约为663亿美元,2021年和2021年出口产值将分别为1988亿美元和2907亿美元。

第三节开展前景预测

据预测,未来5到10年间,中国汽车年生产量将会继续稳健增长。

而由于车型升级的因素,必然为配套零部件市场带来超过一倍以上的产值。

尽管欧债危机的影响和世界兴旺国家经济增长放缓,人民币升值给出口现在带来一定的困难,但我国经济仍将持续开展,世界上开展中国家汽车市场的不断扩张也给汽车零部件产业的增长带来契机。

与此同时,国家产业政策也倾向于开展汽车零部件市场,?

“十二五〞汽车零部件产业规划?

指出:

要加快实现先进的自动变速器、转向系统、制动系统、传动系统、悬挂系统和汽车总线控制系统中的关键零部件自主化。

当前我国汽车零部件的出口结构开始从主要出口售后市场向售后、配套市场并存的方向转型,因此,未来5到10年出口零部件产值也将不小于2021年的1到2倍。

在未来的5到10年,汽车零部件行业仍然是国内最有前景的行业之一,必将保持较高的增长速度。

(一)国内汽车市场总体形势及根本情况分析

2021年既是汽车行业实施十二五开展规划的第二年,同时也是国内汽车市场发生重大调整变化的一年,受汽车行业政策调整的影响,虽然2021年产销总体目标有可能到达1900万辆,但受各种不确定性因素影响,国内汽车营销汽车销售汽车消费汽车大市场及汽车区域市场都将产生重大调整变化。

有些可以预料到,但绝大多数状况是无法预料的,也可以说2021年汽车市场机遇和挑战同在,从目前宏观经济和各项政策情况看,相对于汽车市场来说很可能是挑战大于机遇,必须认真高度重视。

2021年汽车产销分别为1841万辆和1850万辆,同比增长0.84%和2.45%。

照此水平,2021年尽管各方面预测有可能增幅在5%-15%之间。

但低增长预测是目前的主流,因此全年销售有可能到达1850-1900万辆,新车销售仍然可连续四年到达世界第一的水平。

2021年第一季全国汽车产销同比大幅度下滑,虽然不能说明全年如此,但也反映出国内汽车销售市场出现的状况值得研究。

(二)汽车企业前十大品牌制造商

重点企业〔集团〕情况:

12月,销量排名前十位的汽车生产企业依次为:

上汽、东风、一汽、长安、北汽、广汽、奇瑞、长城、比亚迪和吉利,分别销售32.44万辆、29.60万辆、22.86万辆、17.15万辆、13.66万辆、8.98万辆、6.33万辆、5.23万辆、5.20万辆和4.52万辆。

与上月相比,比亚迪、广汽和奇瑞增速比拟明显。

12月,上述十家企业共销售145.97万辆,占汽车销售总量的86%。

2021年,销量排名前十位的汽车生产企业依次是:

上汽、东风、一汽、长安、北汽、广汽、奇瑞、华晨、江淮和长城,分别销售396.60万辆、305.86万辆、260.14万辆、200.85万辆、152.63万辆、74.04万辆、64.17万辆、56.68万辆、49.48万辆和48.68万辆。

与上年同期相比,长安、广汽和奇瑞有所下降,其它企业各有增长,其中长城增速更快。

2021年,上述十家企业共销售1609.14万辆,占汽车销售总量的87%。

(三)汽车企业自主品牌及合资品牌各自占比及今后开展趋势

2021年自主品牌乘用车共销售611.22万辆,同比下降2.56%〔扣除出口国内销量同比下降5.42%〕,占乘用车销售总量42.23%,占有率较上年同期下降3.37百分点。

自主品牌轿车共销售294.64万辆,同比增长0.46%,占轿车销售总量的29.11%,份额虽排各系首位,但比上年同期下降1.78百分点。

增长下滑,份额下降,自主品牌形势严峻。

从不同系乘用车增长情况看,德系、美系、韩系仍保持了两位数增长,德系增长达2成,法系、日系乘用车回落至一位数;从市场份额看,德系份额同比增加2.12个百分点,日系下降;

从不同系轿车增长情况看,德系、美系仍保持了两位数增长,韩系、法系回落至8%,日系仅增长1.33%;从市场份额看,德系份额同比提高1.91个百分点,日系同比降低1.13个百分点,其余提高不到1个百分点。

〔四〕汽车产业产业链

汽车产业链包括四个方面:

第一是产品的技术,主要是指产品的工程开发;

第二是在零部件的采购;

第三是汽车制造厂商;

第四就是汽车销售和效劳。

有资料说明,汽车业带动100多个相关产业的开展,汽车产业链上游涉及钢铁、机械、橡胶、石化、电子、纺织等行业,下游涉及保险、金融、销售、维修、加油站、餐饮、旅馆等行业,汽车产业链之长是其它产业无法与之比拟的。

因此,我国多个省份将汽车产业作为支柱产业。

从我国汽车工业最新统计数据可以看出,目前我国汽车生产表现出明显的地域集中特点,一种“产业集群〞的趋势初步显出轮廓;东北三省、上海与江苏、北京与天津、湖北与重庆成为我国汽车工业集中的四大区域。

身处长三角区域的我们,更应利用我们的地理优势开展相关汽车产业的客户,本次报告中我们所研究的为汽车产业链的第二局部:

汽车零部件产业!

〔五〕我国汽车零部件产业面临的形势

零部件产业是汽车产业开展的根底,是汽车产业的重要组成局部,无论从应对全球采购挑战还是从壮大汽车工业本身来看,零部件都应该得到更快的开展。

要想快速开展我国的汽车零部件产业,首先必须了解零部件产业所面临的新形势。

1WTO与我国汽车零部件工业面临的形势

参加WTO主要对中国汽车工业五个方面产生影响:

关税,投资和投资政策,产品、技术和市场,零部件的国产化,汽车效劳贸易。

其中关税政策和零部件国产化政策的调整对汽车零部件工业影响最大。

按照WTO有关条款规定,从2000年起,汽车整车进口关税每年下调10%,2006年前整车进口关税降至25%,零部件进口关税平均降至10%。

在进口数量限制方面,以近3年实际平均进口量为根底(60亿美元),每年增长15%,直至2005年取消配额。

按照投资与技术方面的条款规定:

不得规定国产化比例,进口与出口不得挂钩,不得限制进口部件总成装车等。

我国汽车产业现行主要政策规定:

对进口汽车有数量限制,整车进口平均关税为55%,其中轿车、轻型车整车进口征收80%-100%的进口关税,零部件进口平均关税为35%。

我国现行零部件国产化政策是:

零部件100%进口、国产化率为0时,关税为50%;国产化率到达40%,关税为30%;国产率到达60%,关税为24%;国产化率到达80%,关税为20%。

WTO的主要条款与我国现行汽车产业政策差距较大,这将会给我国汽车工业,尤其是汽车零部件工业带来较大的影响:

价格竞争中我国汽车零部件行业处于非常不利的地位;我国汽车零部件工业的整体配套能力难以满足技术竞争的要求;汽车效劳市场竞争加剧,国内市场的国际化将会对我国汽车零部件企业市场营销能力提出严峻挑战。

参加WTO对汽车零部件工业带来的后果是:

零部件国产化率降低,市场占有率下降,零部件产品结构调整将受到影响,许多零部件企业将会出现不同程度的亏损,甚至难以生存,局部零部件企业将会被淘汰。

上海汽车工业的国产零部件平均配套价格,比国际市场FOB价格高35.0%-40.0%。

如果维持现有生产规模和水平,过渡期后零部件企业大局部只能保持微利,1/3以上的企业将面临亏损或生存危机。

因为参加WTO后,中国汽车零部件的平均关税将从目前的25%左右降至10.0%,到2004年零部件取消所有配额,2005年以后,进口许可证取消,到2006年7月1日汽车零部件进口关税将下降到10.0%,汽车零部件〔包括发动机〕配额将逐步增加直至放开,鼓励国产化的级差关税政策将取消,汽车零部件国产化含量将由现在的80.0%降到40.0%-50.0%,由于国内零部件价格昂贵,整车厂将转向全球采购。

中国整车厂与世界大汽车集团联合合作的大格局已经根本完成,上汽与通用、群众及东风与日产合作分别表达世界大汽车集团对中国市场的抢占。

随着整车厂完成整合,中国零部件市场也面临着整合。

江浙、上海、广东已经把汽车零部件的开展作为未来一个新的经济增长点来进行扶持,以更优惠的政策扶持零部件产业开展。

中国汽车产业链的利润分配是2:

5:

3,即零部件生产厂商占利润总额的20%,整车厂占50%,销售商占30%。

随着汽车业的健康开展,中国汽车产业链的利润分配也会逐渐与国际接轨,利润分配为5:

3:

2。

2零部件采购规那么变化

整车企业之间的重组导致汽车零部件采购规那么的调整。

以最少的资金采购质量最好、技术最先进、效劳最好的零部件,已经成为全球采购所遵循的最正确理念和规那么,也将成为中国整车企业采购零部件的新规那么。

新的采购规那么的推行,必将打破国内整车企业和一些地方政府送给零部件企业的保护伞;国内零部件企业将在失去保护伞的情况下和国际零部件企业在质量、技术、效劳和本钱等各个方面进行公平竞争。

采购规那么的调整必然推动国内汽车零部件供给体系向宝塔式结构转变。

所谓宝塔式供给体系,就是指一级至三级供给商:

第一级供给商向整车企业提供动力、底盘、车身和内饰四类完整的系统总成;第二级供给商向第一级供给商提供部件和零件;第三级供给商向第二级供给商提供零件。

各

升级会员

升级会员