大豆期货市场基本概况.docx

《大豆期货市场基本概况.docx》由会员分享,可在线阅读,更多相关《大豆期货市场基本概况.docx(9页珍藏版)》请在冰豆网上搜索。

大豆期货市场基本概况

三、当前大豆期货交易市场的基本概况

1、国内大豆期货市场基本情况

大连商品交易所的大豆期货已经走过了卜一年的发展历程,而这十•年,也是我国粮食流通体制改革不断深化的卜一年,大豆期货市.场和大豆产业•起经受存体制留轨所带来的机遇和挑底,付|我‘完善叮发特W大商所人x期货市场现模不断犷大,内在运行质状不断提高,国际影响力不断增强,为大豆产业的资源配置与风险管理起到「积极的作用.尤其是2004年底黄大豆2号期货合豹的推出,使我国期货市场与国际大豆市场的联系更加紧密,功能发挥更加充分,在我国人豆产业市场化、国际化的进程中,大Q期货市场叮现货市场已经非常地紧密联系在•起,被此协调发展,互为影响,大豆期货市场作为•种高度制度化、现范化的市场组织.也在一定程度上带动和促进「大豆产业的规范与进步,随着我国粮食流通巾场化进程的加快.大豆期货迎来了更大的发展空间,必将为我国大豆产业的振兴带来更加积极深远的影响。

一、我国大豆产业的历史与现状

(一)我国大豆政策和产销状况

我国对大豆品种一直实行比较积极的产销政策。

在计划经济体制时期,国家通过产格的计划购销措施,控制包括大豆在内的所有粮食的流通全过程,而在1979年以后,我国在向市场经济转型的过程*粮食的购销政策逐渐松动,大豆在四大粮食品种中市场化改革的力度最大.到目前为止稻谷、小麦、玉米在定范围内仍存在保护价收购,而对大豆品种而育,国家基本没有任何形式的保护,商品化率高过70Y。

%.随着人们生活水平的提高,大豆已经从粮食作物转变为互耍的汕用作物,榨油用油占到我国大豆总消费量的75%以上,成为主要粮食品种中市场化程度最高的品种.

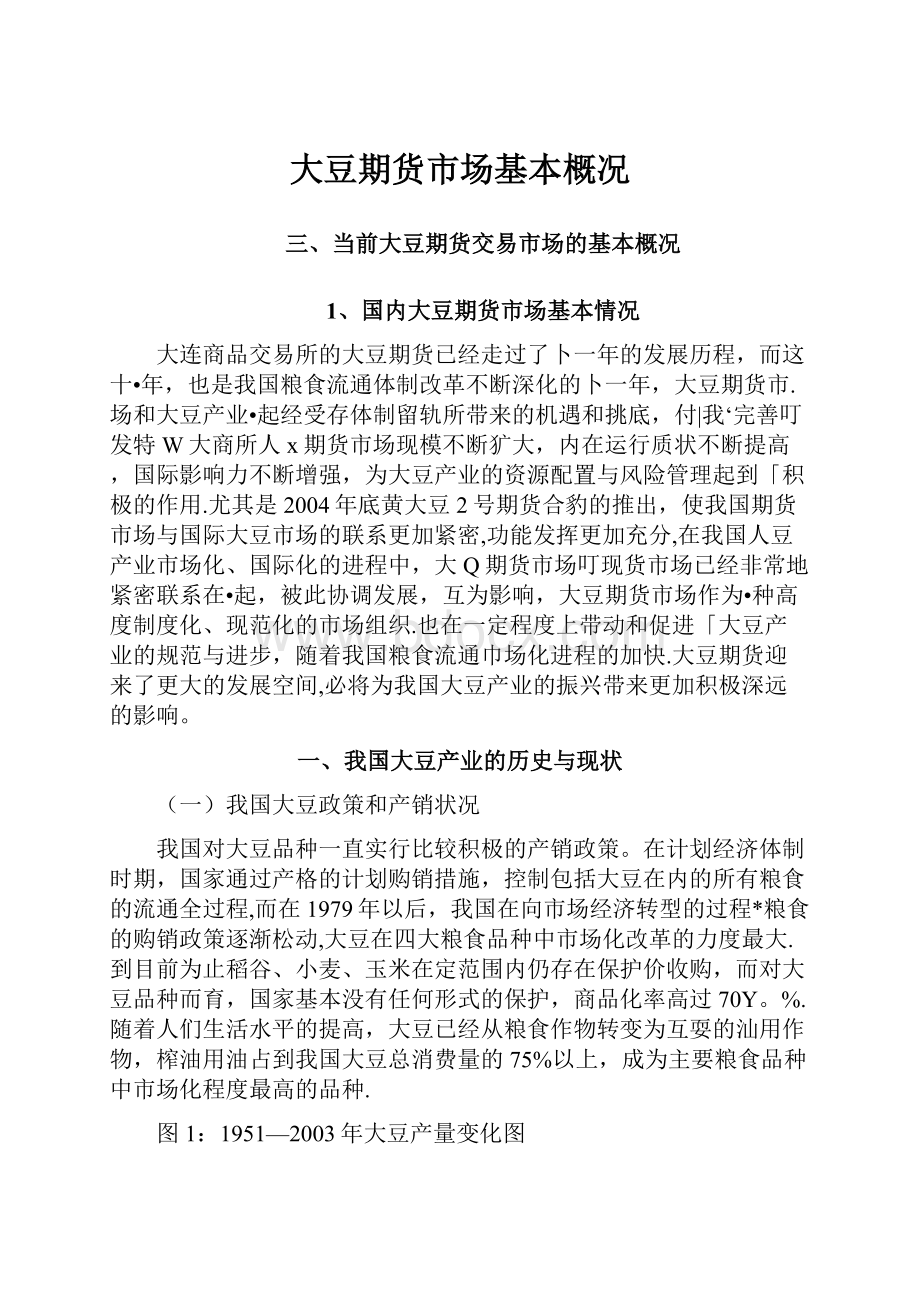

图1:

1951—2003年大豆产量变化图

万吨

2000•

19511955195919631967197119751979158319871991199519992003

二、大豆期货市场在大豆产业发展中的积极作用

自1993年起,大商所在成立之初就推出了大豆期货交易,交易规模逐年犷大,价格发现更加真实,内在运行质量不断提高,目前已成为仅次美国芝加哥期货交易所的全球第二大大豆期货市场。

2002年,为配合国家政策和适应现货市场变化,大商所将大豆合约拆分,以非转基因大豆为交易标的的黄大豆1号合约先行上市,2004年底,以榨油用大豆为交易标的的黄大豆2号合约上市交易,中国、北美、南美的大豆都可以进入期货市场交割,与黄大豆1号合约形成良性互动,健全的大豆避险体系终于形成。

经过多年的发展,大连大豆期货市场的功能发挥日益充分,在指导生产大豆种植、稳定企业生产经营等方面发挥了重要作

用,有力推动了我国大豆产业的发展。

(-)大豆期货价格对国产大豆种植和经营产生着积极影响

农产品具有生产周期较长的特点,农户只能根据粮食的即期行情来安排下一阶段的生产,难以做到供需相符,容易陷入典型的“蛛网周期”中,导致农业生产盲目扩大或萎缩,价格大起大落,资源浪费;而期货市场制度安排形成了一个公平、合理、权威的粮食基准价格,9现货价格紧密联系,共同作为生产者调整种植面积的参考和依据。

多年来,大连大豆期货价格走势与现货价格保持紧密联系,提供的价格信号真实反映了市场供求关系的变化,成为全国大豆生产流通中最具影响力的指导价格和国内大豆市场的睛雨表。

同时,随着我国大B市场国际化程度的不断提高,大连大豆价格被国际市场视为全球大豆销区的权威价格之一,受到国际大型粮商的密切关注。

怪12是1995年以来大连大豆期货价格与现货价格的对比图。

从中可以看出,大豆期货价格与现货价格的变化趋势基木一致,期货价格往往领先于现货价格一段时间,而在交割日期,期货价格自然回归到现货价格。

这充分反映了在我国大豆现货价格波动较大的现实情况"大商所大豆期货价格走势仍能9现货价格保持紧密联系,所提供的价格信号具仃高度的合理性和有效性。

图2:

大连大豆期货价格与现货价格对比图

(-)大豆期货市场为大豆生产、流通和加工企业提供了有效的风险规避工具

期货巾场作为风险转移和风险再分配市.场,为企业分散、转移粮食价格风险提供了有效的避险匚具。

近年来,越来越多的油脂、饲料等大豆相关企业树立了风险管理意识,积极参与和利用期货市场,回避价格波动风险,稳定企业生产经营。

在大商所会员和客户中,参与套利交易的会员客户在30%以上,套利交易量占市场交易量的60%左右,成为分担市场风险、稳定市场运行的中蟹力量。

2004年底大商所客户总数有11万多个,其中法人客户4500余个,法人客户中约有一半是粮食、油脂相关企业,中国粮油食品进出口总公司、中国饲料进出口公司、中谷集团、黑龙江省农垦集团、吉林省吉粮集团、华农集团等都是大商所的骨干会员。

他们长年在大连期货市场从事套期保值业务,将期货交易视为现货生产贸易中的两要环节,期、现货市场两条腿走路,双管齐下,稳定了企业经营,取得了良好的效益。

可以说,大连大豆期货市场已经成为国内大豆相关企业市场经营

的“避风港

2003年以来,国际国内大豆价格变化非常剧烈,最初大豆价格持续上涨,一年时间上涨70%以上,国内大豆压榨企业的成木不断增加;2004年5月中旬,国际大豆期货价格突然狂跌,CB0T大豆及下游产成品价格在短短一个月内卜跌了43%,压榨企业手中库存顿时大幅缩水,产成品销售困难,很多企业举步维艰。

但是,一些注重风险管理的企业,如九三油脂、华农集团等企业,一直采用主动避险、稳定经营的长效机制,积极利用期货市场套期保值,提前锁定成本和利润,在大豆价格的大起大落过程中并没有遭受太大损失。

(三)黄大豆1号合约提升了国产大豆商品价值

2001年下半年以来,国家农业转基因政策及相关管理办法陆续出台,加强对进口转基因大豆的管理,我国大豆市场被逐渐细分为食用和榨油用两个市场。

为适应现货市场变化,2002年3月大连商品交易所对原有大豆合约进行拆分,推出了只允许非转基因大豆交割的黄大豆1号合约。

黄大豆1号合约代表了国产大豆的价格走势,体现了国产大豆的品质特征,使国产非转基因大豆开始有了自己的价格发现中心,大连商品交易所也成为世界最大I卜:

转基闪大豆期货市场。

2002年3月15日非转基因大豆推出后,当天0303、0305和0307合约价位都收在2100元/吨以上,都高于原大豆合约价格。

在期货市场对国家政策的反映传导中,在非转基因大豆期货乩种对国产大豆非转基闪概念的提炼升华中,国产非转基因大豆安全、绿色价值被市场充分发掘出来,井深刻影响着现货市场,引皆着国产大豆与进口转基因大豆合理比价关系的形成。

才前,以国产非转基因大豆为标的的非转基因大豆期货价格高于进口转基因大豆价格5%以上,比较准确地体现了IE转玷因大豆的价值,推动了国产大豆和进口大豆的比价结构开始重新形成和调整。

大商所大豆的『.转基闪概念得到了其他国家的关注。

日木东京谷物交易所、H本中部交易所都研究并推出了中国产大豆的期货交易,大连期货市场非转基因大豆合约价格也成为II本大豆期货投资者的交易决策参考。

(四)黄大豆2号合约增强了大豆产业的国际影响力

近年来,除着大豆压榨行业的迅速发展,榨油用大豆已成为我国大豆市场的主流品种,大豆进口量也逐年增加,中国已成为世界上最大的大豆进口国,在大豆国际贸易中处于主销区地位。

2003年,我国榨油用大豆数量达到3000万吨以上,大豆进口量达到2074万吨,已超过当年国内大豆产量。

由于原料大豆价格变动频繁,给相关企业的生产和经营带来了较大风险,企业的保值避险需求十分强烈。

为了适应油用大豆现货市场的发展,以及为处「•国际贸易销区的中国企业提供便利的交易平台,不出国门就可以参与大豆交易和开展保值业务.有效回避大豆国际贸易中的价格风险,大商所「2004年底推出了黄大豆2号合约。

黄大豆2号合约定位于榨油用大豆,以含油率为定等指标,体现优质优价原则,与现货企业需求密切结合,同时,黄大豆2号合约具有很强的包容性和涵盖性,不区分田产与进口、转基因与非转基因,全球大豆都可以参与交割,增强了国内大豆

期货价格与国际市场的联动,能够迅速吸收和消化市场信息,及时体现榨油用大豆现货市场供求关系的变化趋势,真实准确地反映国内榨油用大豆的权威价格,使中国在国际大豆价格形成中发挥更大作用,增强中国大豆产业在国际市场的号召力和影响力。

(六)大豆期货市场成为国内大豆流通的新渠道和现货流通调节阀

期货市场有着较高的市场信用和品质保证,在期货市场上进行现货买卖可以有效降低现货企业采购和销售成本。

目前,国内现货经营企业积极把大连期货市场作为现货经营渠道之一,如大连华农企业集团、普兰店连王油厂、金石油厂、日清制油等每年通过大连期货市场直接购进大豆原料在二三十万吨以上,期货市场已成为他们稳定的原料进货渠道。

黄大豆2号期货合约的推出,为使用进口大豆的企业提供了重要的蓄水池和调节阀。

目前进口大豆国内市场流通存在一定障碍,而旦由广大豆进口要经过严格审批,环节多,周期较长,企业无法据市.场情况做到大豆的均衡进口,不能保证原料供应的持续性,极易出现时多时少的情况。

有了黄大豆2号期货,各油脂企业通过期货市场买卖进口大豆,互通有无,调剂余缺,从而保证各油脂企业的稳定生产,减少对国外市场的依赖度,促进我国压榨行业的稳定。

(-)大豆期货市场发展前景分析

随着世界经济一体化的加强,我国经济与世界经济的联系将更加密切,商品价格波动更加频繁,国内企业面临若更为复杂的竞争环境和更为巨大的市场风险,企业运用期货市场发现价格、规避风险的需求将变得更为迫切,期货市场的地位将更加突出。

同时,随着市场经济的不断深化,利用市场手段管理市场的理念11益深入人心,期货市场发展的宏观政策环境和市场环境将变得更为宽松。

大连商品交易所作为全球第二大大豆期货市场,经过卜多年发展,已经搭建起农产品期货市场的基本框架,期货功能得到了社会各界的广泛认同,现货企'也

参与比例日益增多.期货市场与大豆产业的联系更加紧密。

随昔以榨油指标体系为基础的黄大豆2号合约的推Hi,大连大豆期货市场在形成中国特色的黄大豆1号期货市场的同时,将更加充分地体现其国际化特征,从而形成一一个完整的大豆期货价格体系.除了现在运行的黄大豆.1号,黄大豆2号、豆粕等品种外,今后还会推出豆油期货,大豆期权等,大口期货品种的系列化将使大连大口期货市场具有更强的国际吸引力。

从国际市场看,农产品现货贸易都是以CBOT的期货价格作为定价依据,美国以其强大的现货和期货实力,掌控着全球农产品市场的贸易和流通秩序,垄断了全球大豆的供给、贸易和定价口,中国同样农产品大国,有着雄厚的现货市场基础,以大连大豆期货市场在国际农产品期货市场中的地位、市场II身的发展来看,完全有可能成长为国际农产乩市场的价格中心、信息中心和交易中心,从而更好地服务于我国大立产业的稳定发展,提升我国在国际大豆市场中地位.

2、国际大豆期货市场的基本情况

(一)CBOT大豆市场概要

芝加哥商品交易所(CBOT大豆合约已有100多年的交易历史,目前它是

CBO汝易量最大,变动幅度最剧烈的合约,每手5000蒲式耳(合136吨),每日涨停板限30美分,日成交量一般在50000手上下。

美国芝加哥期货交易所(CBOT大豆期货标准合约

合约单位5,000蒲式耳

交割等级2等黄大豆或交易所指定的替代品

报价单位美分或1/4美分/蒲式耳

最小变动价位1/4美分/蒲式耳($12.50/张)

日涨跌幅限制比上日结算价高低30美分/蒲式耳(可扩大为45美分),

现货月无此限制

合约月份9,11,1,3,5,7,8

最后交易日交割月倒数第7个交易日

最后交割日交割月的最后一个交易日

交易时间周一至周五9:

30a.m.-1:

15p.m.芝加哥时间

ProjectA:

周日至周四9:

00p.m.-4:

30a.m.芝加哥时间

目前CBOT参与群体层面齐全。

在CBOT>场交易者中,既有来自压榨企业的买家商业机构,也有来自产地农场主或者农民代言人仓储机构的抛售商业套保;既有

来自证券以及各种基金的大量投资组合基金,同时还有部分来自于自营机构以及许多中小散户大量参与。

在参与者中,既有美国国内的投资和保值客户,也有来自各国的投资和保值客户。

在CBOT大豆市场,参与的群体可以分为三个方面:

投资基金、商业机构、中小散户。

西方资本市场有很多不同种类的投资基金,根据资金规模的大小、运作理念的差异可以将基金分为两大类:

一类是宏观基金,资金规模庞大,主要进行战略性长线投资,历史上大豆牛市的产生曾有宏观基金的参与。

另一类是短线基金,主要

由CTA商品交易顾问管理的基金,资金规模相对较小,其主要依据技术分析进行短线操作,所以又称技术基金,通常讲到的基金大都属于CTA据不完全统计,

国际金融市场的CTA基金总资产约400亿美元,其中10%用于商品期货投资。

虽然CTA基金的持仓比重不高,但由于其系统性进出、集中性造市的特点,对大豆走势影响极大,在短期内甚至会成为大豆价格涨跌的决定性因素。

历史上的基金

总是与赢家有缘,尤其是对大行情的把握非常到位,所以吸引了众多小投资者的追捧,其影响力愈发增强。

国际基金拥有世界上最优秀的投资专家,对基本面的理解非常深刻,对行情发现向来“先知先觉”。

同时,基金往往使行情波动加剧。

回顾1994年以来大豆市场数年来的涨跌循环历史,无不与基金的追波逐浪有关。

商品基金组织在一个市场上基金声名远扬,那就是粮食综合类期货市场。

粮食市场由于其良好的流通体制(高成交量、高空盘量)为基金提供了绝佳的发挥环境。

假定基金通常持有大量的头寸,在流通性较差的市场,比如木材或铝市场,成交量较小,基金在这种市场以巨大的持仓很难进出,也就是基金很难涉猎这样的市场。

而在流通性比较高的粮食类商品市场,基金进出头寸就比较容易。

即使商品基金拥有庞大的资金实力,基金也不能和期货市场“老大”:

商业机构(套

期保值)相抗衡。

主要的食品加工商如嘉吉拥有强大的现货背景,对市场有较强的打击能力,他们使得基金在市场上表现老实,比较守规矩,从而使得市场价格多数时间在相对比较公正的区间内波动。

但是基金仍然在一定的时间内有足够的资金实力来撼动市场。

为什么期货市场能够产生?

从期货的渊源起于粮食市场而言,期货市场的奠

定者就是商业机构。

大豆市场的商业机构既包括了那些采购方,诸如ADM这些大型的压榨企业,也包括了抛售方,如以FCSTON助代表的农场主,切实代表了农民的利益,同时也包括以诸如路易达夫和威尔玛为代表的大型跨国贸易商。

那

些以期货市场作为自己份内工作的中小投资者,他们勇于承担期货的风险,并以博取价差为终生职业,甚至许多短线高手,抢帽子者,黄牛都在大豆市场中冲浪。

大豆期货市场发展及作用和国外成熟的期货市场相比,中国大豆期货市场起步

比较晚。

1994#,大豆期货合约在大连商品交易所挂牌交易,200W7月,豆粕期货合约在大连商品交易所挂牌上市,200的12月,黄大豆2号期货合约在大连商品交易所挂牌交易。

但到目前为止,豆油期货合约仍然没有上市。

1998年以来,

随着期货市场的逐渐规范,大豆以及豆粕受到了企业的欢迎,特别是1999年以

来随着大豆压榨行业的兴起和国际大豆市场的波动,大豆及豆粕期货成为大豆

生产者、压榨企业回避市场风险有效工具有关资料,大连大豆期货交易量累计

超过1亿张合约,相当于全球农产品期货交易中心一一美国芝加哥期货交易所

(CBOT欢豆同期交易量的20%,是东京谷物商品交易所大豆期货交易量的3倍。

从价格看,大连大豆期货价格与现货价格走势基本一致,能够正确反映现货市场未来供求关系的变化趋势,并且与国际市场接轨较好,与CBOT豆期货价格

相关性极强。

大连大豆期货价格已经成为影响国内现货市场的重要参考价格,对

于农民、企业回避市场价格风险起到重要的作用

大豆市场供需格局的变化是影响中国大豆市场未来发展趋势的主要因素。

一方面,随着中国经济的发展,农村居民生活水平的提高,肉蛋奶等需求将进一步

增加,饲料蛋白的需求也将随之增加,由此带来豆粕以及大豆需求的增加。

由

于国内生产难以满足需求,进口大豆必将成为国内大豆供给的主要来源。

因此国际市场大豆价格将成为影响国内市场大豆价格的决定性因素。

作为大豆主要供应

国的美国、巴西和阿根廷,农场规模大,属于高能耗的现代农业,化肥和燃料价成本在大豆生产成本中占很大比重。

随着能源价格的上涨,化肥和燃料价格必然会大幅上涨,使大豆生产成本增加。

因此,今后大豆价格将长期呈现上涨趋势。

另一方面,随着国内对于豆制品需求的增加,国产大豆将主要以满足国内豆制

品的需求为主。

国内生产成本将主要影响食用大豆的价格,对油用大豆的影响将逐渐减弱国际市场价格对国内油用大豆价格影响逐渐增强。

升级会员

升级会员