摊余成本和实际利率法.docx

《摊余成本和实际利率法.docx》由会员分享,可在线阅读,更多相关《摊余成本和实际利率法.docx(48页珍藏版)》请在冰豆网上搜索。

摊余成本和实际利率法

摊余成本和实际利率法

一、长期借款

长期借款的核算分为取得借款、期末计息和到期偿还三个阶段。

1.取得借款

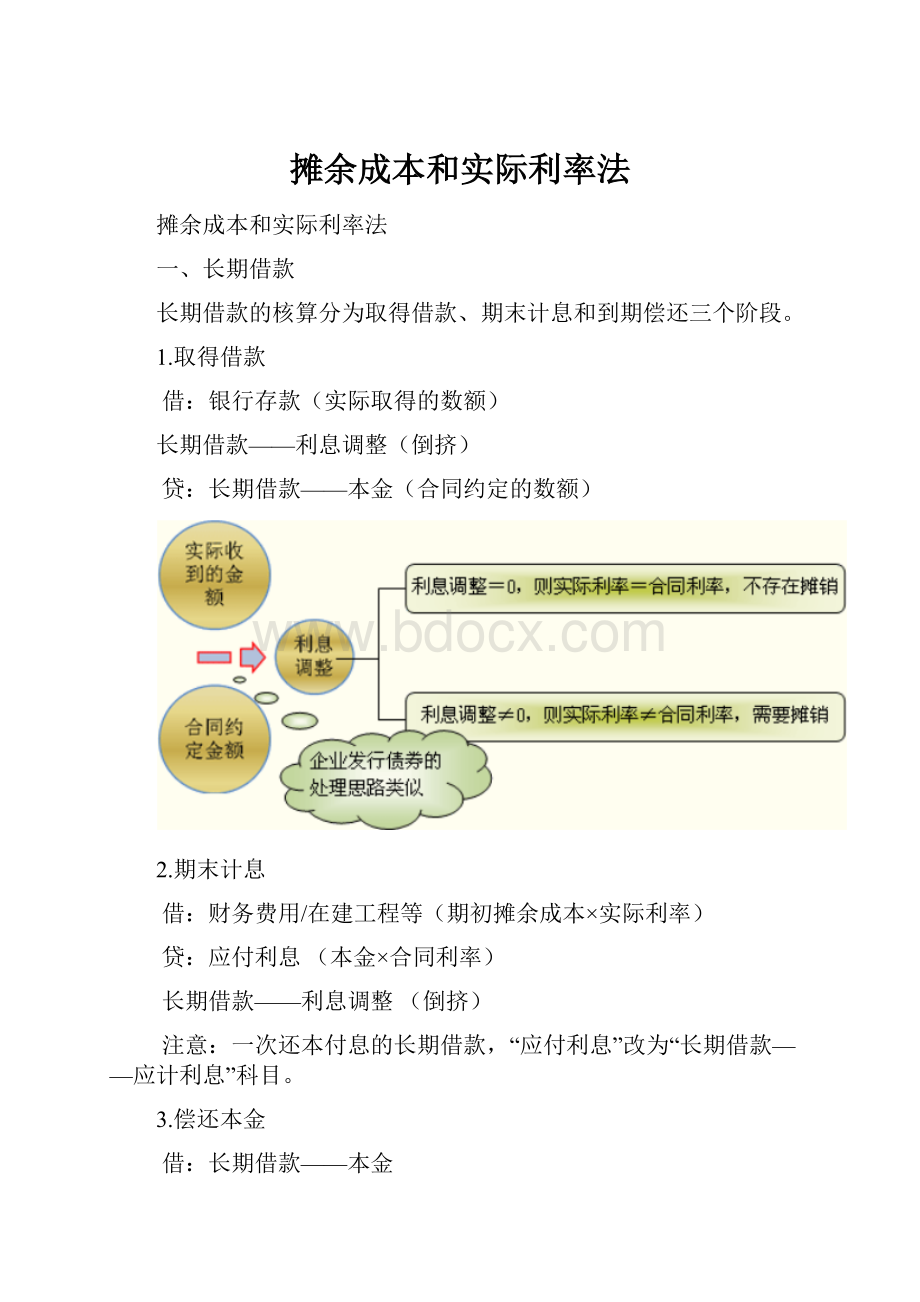

借:

银行存款(实际取得的数额)

长期借款——利息调整(倒挤)

贷:

长期借款——本金(合同约定的数额)

2.期末计息

借:

财务费用/在建工程等(期初摊余成本×实际利率)

贷:

应付利息(本金×合同利率)

长期借款——利息调整(倒挤)

注意:

一次还本付息的长期借款,“应付利息”改为“长期借款——应计利息”科目。

3.偿还本金

借:

长期借款——本金

财务费用等

贷:

银行存款

长期借款——利息调整

[例题1·计算题]某企业为建造一幢厂房,于20×9年1月1日借入期限为2年的长期专门借款1500000元,款项已存入银行。

借款利率按市场利率确定为9%,每年付息一次,期满后一次还清本金。

20×9年初,该企业以银行存款支付工程价款共计900000元,2×10年初,又以银行存款支付工程费用600000元,该厂房于2×10年8月31日完工,达到预定可使用状态。

假定不考虑闲置专门借款资金存款的利息收入或者投资收益。

该企业有关账务处理如下:

(1)20×9年1月1日,取得借款时:

借:

银行存款1500

贷:

长期借款——××银行——本金1500000

(2)20×9年初,支付工程款时:

借:

在建工程——××厂房900000

贷:

银行存款900000

(3)20×9年12月31日,计算20×9年应计入工程成本的利息费用时:

借款利息=1500000×9%=135000(元)

借:

在建工程——××厂房135000

贷:

应付利息——××银行135000

(4)20×9年12月31日,支付借款利息时:

借:

应付利息——××银行135000

贷:

银行存款135000

(5)2×10年初,支付工程款时:

借:

在建工程——××厂房600000

贷:

银行存款600000

(6)2×10年8月31日,工程达到预定可使用状态时:

该期应计入工程成本的利息=(1500000×9%/12)×8=90000(元)

借:

在建工程——××厂房90000

贷:

应付利息——××银行90000

同时:

借:

固定资产——××厂房1725000

贷:

在建工程——××厂房1725000

(7)2×10年12月31日,计算2×10年9月至12月的利息费用时:

应计入财务费用的利息=(1500000×9%/12)×4=45000(元)

借:

财务费用——××借款45000

贷:

应付利息——××银行45000

(8)2×10年12月31日,支付利息时:

借:

应付利息——××银行135000

贷:

银行存款135000

(9)2×11年1月1日,到期还本时:

借:

长期借款——××银行——本金1500000

贷:

银行存款1500000

二、应付债券

一般公司债券的核算包括债券发行、期末摊余成本的计算、到期偿还三个环节。

建议与金融资产中的“持有至到期投资”对照学习。

1.公司债券的发行

①票面利息>市场利率→发行价格>面值→溢价发行→“利息调整”在贷方

比如发行一项公司5年期债券,面值为1000万元,票面利息为5%,市场利率为3%。

未来现金流量如下图所示:

上述未来现金流量按照3%折现得到的现值=发行价格>1000万元,为溢价发行。

假定算得现值为1200万元,则分录为:

借:

银行存款1200

贷:

应付债券——面值1000——利息调整200

②票面利息<市场利率→发行价格<面值→折价发行→“利息调整”在借方

③票面利息=市场利率→发行价格=面值→平价发行→无“利息调整”

上述讲解,均假定没有发行费用,如果存在发行费用,发行费用会减少企业实际收到的银行存款,从而影响分录中利息调整金额。

注意:

实际利率是指将未来现金流量折算成现值,等于其发行价格的折现率。

2.利息调整的摊销/期末摊余成本的计算

如下图所示:

(1)溢价发行的情况下:

借:

财务费用/在建工程等(期初摊余成本×实际利率)

应付债券——利息调整(倒挤)

贷:

应付利息(或应付债券——应计利息)

(2)折价发行的情况下:

借:

财务费用/在建工程等(期初摊余成本×实际利率)

贷:

应付债券——利息调整(倒挤)

应付利息(或应付债券——应计利息)

注意:

对于应付未付利息,如为分期付息的债券,贷记“应付利息”科目;如为一次还本付息的债券,则贷记“应付债券——应计利息”科目。

上述计算和会计处理过程,就是应付债券期末摊余成本的计算过程。

即:

期末摊余成本=期初摊余成本+利息费用-应付利息(现金流出)

其中:

利息费用(即实际的利息负担)=期初摊余成本×实际利率

应付利息(现金流出)=债券面值×票面利率

☆注意与持有至到期投资期末摊余成本计算的联系和区别:

●购买债券方:

期末摊余成本=期初摊余成本+投资收益-收到的利息(现金流入)

●发行债券方(本章):

期末摊余成本=期初摊余成本+利息费用-支付的利息(现金流出)

3.债券的偿还

(1)分期付息、到期还本(含最后一期的利息)债券:

借:

财务费用等

贷:

应付利息

应付债券——利息调整(倒挤,注意尾数调整)

借:

应付债券——面值

应付利息

贷:

银行存款

(2)到期一次还本付息:

借:

财务费用等

贷:

应付债券——应计利息

——利息调整(倒挤,注意尾数调整)

借:

应付债券——面值

——应计利息

贷:

银行存款

[例题2·计算题]2×11年1月1日,甲公司经批准发行5年期一次还本、分期付息的公司债券60000000元,债券利息在每年12月31日支付,票面利率为年利率6%。

假定债券发行时的市场利率为5%。

[答疑编号3245110102:

针对该题提问]

『正确答案』甲公司该批债券实际发行价格为:

60000000×(P/S,5%,5)+60000000×6%×(P/A,5%,5)=60000000×0.7835+60000000×6%×4.3295=62596200(元)

甲公司根据上述资料,采用实际利率法和摊余成本计算确定的利息费用,见表1。

日期

现金流出(a)

实际利息费用(b)=(d)×5%

已偿还的本金(c)=(a)-(b)

摊余成本余额(d)=期初(d)+(b)-(a)

2×11年1月1日

62,596,200.00

2×11年12月31日

3,600,000.00

3,129,810.00

470,190.00

62,126,010.00

2×12年12月31日

3,600,000.00

3,106,300.50

493,699.50

61,632,310.50

2×13年12月31日

3,600,000.00

3,081,615.53

518,384.47

61,113,926.03

2×14年12月31日

3,600,000.00

3,055,696.30

544,303.70

60,569,622.33

2×15年12月31日

3,600,000.00

3,030,377.67*

569,622.33

60,000,000.00

小计

18,000,000.00

15,403,800.00

2,596,200.00

60,000,000.00

2×15年12月31日

60,000,000.00

60,000,000.00

-

合计

78,000,000.00

15,403,800.00

62,596,200.00

*尾数调整:

60000000+3600000-60569622.33=3030377.67(元)

根据表1的资料,甲公司的账务处理如下:

(1)2×11年1月1日,发行债券时:

借:

银行存款62596200

贷:

应付债券——面值60000000

——利息调整2596200

(2)2×11年12月31日,计算利息费用时:

借:

财务费用(或在建工程)3129810

应付债券——利息调整470190

贷:

应付利息3600000

(3)2×11年12月31日支付利息时:

借:

应付利息3600000

贷:

银行存款3600000

2×12、2×13、2×14年确认利息费用的会计分录与2×11年一样,金额与利息费用一览表的对应金额一致。

(4)2×15年12月31日,归还债券本金与最后一期利息费用时:

借:

财务费用或在建工程3030377.67

应付债券——面值60000000

——利息调整569622.33

贷:

银行存款63600000

三、持有至到期投资

1.初始计量,以公允价值计量。

企业购入的持有至到期投资,其购买时价格为多少,就应该记多少,体现的就是公允价值。

注意的问题:

(1)相关交易费用(是指与金融资产的取得直接相关的新增交易费用。

如,手续费、佣金、税金等)计入初始入账金额。

(2)买价中包括的已宣告未发放的现金股利或已到期未领取的利息,应单独确认为“应收股利”或“应收利息”。

这部分股利/利息属于购买方垫付的金额,单独作为“应收股利”或“应收利息”核算。

2、后续计量,应用实际利率法,按摊余成本计量

实际利率法

(1)实际利率。

实际利率,是指将金融资产或金融负债在预期存续期间或适用的更短期间的未来现金流量,折现为该金融资产或金融负债当前账面价值所使用的利率。

实际利率和票面利率相对。

●金融资产合同各方之间支付或收取的、属于实际利率组成部分的各项收费、交易费用与溢价或折价等,应当在确定实际利率时予以考虑。

●企业在确定实际利率时,应当在考虑金融资产或金融负债所有合同条款(包括提前还款权、看涨期权、类似期权等)的基础上预计未来现金流量,但不应考虑未来信用损失。

●金融资产的未来现金流量或存续期间无法可靠预计时,应当采用该金融资产在整个合同期的合同现金流量。

(2)持有至到期投资初始确认时,应当计算确定其实际利率,并在该持有至到期投资预期存续期间或适用的更短期间保持不变。

(如,企业提前收回一部分本金,此时不能调整实际利率,只能改变投资的摊余成本。

)

摊余成本

摊余成本,是指该金融资产的初始确认金额经下列调整后的结果:

(1)扣除已偿还的本金;(如,提前偿还的本金,则计算时要将这部分本金扣除掉。

)

(2)加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;(简单的讲,就是利息调整的摊销)

(3)扣除已发生的减值损失。

(注意多选题的考察)

期末摊余成本=期初摊余成本+投资收益-现金流入-已偿还本金-减值损失

投资收益/实际利息=期初摊余成本×实际利率

现金流入/应收利息=债券面值×票面利率

●持有至到期投资有三个明细账:

注:

分期付息、一次还本债券,到期的利息直接通过“应收利息”科目核算;

持有至到期投资的会计处理(取得、期末、出售或到期日)

▲持有至到期投资有三个明细科目:

“成本”、“利息调整”、“应计利息”。

“成本”明细科目仅反映债券的面值,“应计利息”明细科目在核算到期一次还本付息债券时才用。

(一)企业取得的持有至到期投资

借:

持有至到期投资——成本(面值)

应收利息(已到付息期但尚未领取的利息)

持有至到期投资——利息调整(倒挤差额,也可能在贷方)

贷:

银行存款等

注意:

交易费用计入“利息调整”。

(二)资产负债表日计算利息具体会计分录:

借:

应收利息(分期付息债券,票面利率×面值)

或持有至到期投资——应计利息(到期时一次还本付息债券,票面利率×面值)

贷:

投资收益(实际利息收入,期初摊余成本×实际利率)

持有至到期投资——利息调整(差额,可能在借方)

注意:

1.利息调整摊销金额一般是通过投资收益与应收利息(或应计利息)倒挤得到的。

2.如果是到期一次还本付息债券,按票面利率与面值计算的利息计入应计利息,在计算期末摊余成本时,不需要减去计入应计利息的金额。

因为应计利息属于持有至到期投资的明细科目,在持有期间不产生现金流量。

期末摊余成本的一般计算公式如下:

(三)出售持有至到期投资

借:

银行存款等

持有至到期投资减值准备

贷:

持有至到期投资(成本、利息调整明细科目余额)

投资收益(差额,也可能在借方)

(四)金融资产相关利得或损失的处理

1.第一类金融资产:

公允价值计量,且其变动形成的利得或损失计入当期损益(通过“公允价值变动损益”科目核算),处置时,须将“公允价值变动损益”科目余额转到“投资收益”科目;

2.第二类金融资产:

按摊余成本计量,在发生减值、摊销或终止确认时产生的利得或损失计入当期损益;

3.第三类金融资产:

按摊余成本计量,在发生减值、摊销或终止确认时产生的利得或损失计入当期损益;

4.第四类金融资产:

公允价值计量,且其变动形成的利得或损失计入资本公积,但在终止确认时转出并计入当期损益。

[拓展]一般认为,计入所有者权益的利得和损失,是指计入资本公积——其他资本公积;计入利润的利得和损失,是指计入营业外收支。

例题:

20×9年1月1日,甲公司支付价款1000000元(含交易费用)从证券交易所购入A公司同日发行的5年期公司债券12500份,债券票面价值总额为1250000元,票面年利率为4.72%,于年末支付本年度债券利息(即每年利息为59000元),本金在债券到期时一次性偿还。

合同约定:

A公司在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。

甲公司在购买该债券时,预计A公司不会提前赎回。

甲公司有意图也有能力将该债券持有至到期,划分为持有至到期投资。

因为题目条件没有告知实际利率,因此需要先计算实际利率。

投资时的实际利率是使未来现金流量的现值等于初始投资成本的利率。

说明:

初始投资成本为100万元,未来现金流量为:

持有期间每年年末的利息5.9万元、到期日的本金125万元。

假定不考虑所得税、减值损失等因素。

计算该债券的实际利率r:

59000×(1+r)-1+59000×(1+r)-2+59000×(1+r)-3+59000×(1+r)-4+(59000+1250000)×(1+r)-5=1000000采用插值法,计算得出r=10%。

日期

现金流出(a)

投资收益(b)=期初(d)×10%

已收回本金(c)=(a)-(b)

摊余成本余额(d)=期初(d)+(b)-(a)

20×9年1月1日

1,000,000.00

20×9年12月31日

59,000.00

100,000.00

-41,000.00

1,041,000.00

2×10年12月31日

59,000.00

104,100.00

-45,100.00

1,086,100.00

2×11年12月31日

59,000.00

108,610.00

-49,610.00

1,135,710.00

2×12年12月31日

59,000.00

113,571.00

-54,571.00

1,190,281.00

2×13年12月31日

59,000.00

118,719.00*

-59,719.00

1,250,000.00

小计

295,000.00

545,000.00

-250,000.00

1,250,000.00

2×13年12月31日

1,250,000.00

1,250,000.00

合计

1,545,000.00

545,000.00

1,000,000.00

*尾数调整1250000+59000-1190281=118719(元)

[答疑编号3245090306:

针对该题提问]

『正确答案』根据表1中的数据,甲公司的有关账务处理如下:

(1)20×9年1月1日,购入A公司债券

借:

持有至到期投资——A公司债券——成本1250000

贷:

银行存款1000000

持有至到期投资——A公司债券——利息调整250000

(2)20×9年12月31日,确认A公司债券实际利息收入、收到债券利息

借:

应收利息——A公司59000

持有至到期投资——A公司债券——利息调整41000

贷:

投资收益——A公司债券100000

借:

银行存款59000

贷:

应收利息——A公司59000

(3)2×10年12月31日,确认A公司债券实际利息收入、收到债券利息

借:

应收利息——A公司59000

持有至到期投资——A公司债券——利息调整45100

贷:

投资收益——A公司债券104100

借:

银行存款59000

贷:

应收利息——A公司59000

(4)2×11年12月31日,确认A公司债券实际利息收入、收到债券利息

借:

应收利息——A公司59000

持有至到期投资——A公司债券——利息调整49610

贷:

投资收益——A公司债券108610

借:

银行存款59000

贷:

应收利息——A公司59000

(5)2×12年12月31日,确认A公司债券实际利息收入、收到债券利息

借:

应收利息——A公司59000

持有至到期投资——A公司债券——利息调整54571

贷:

投资收益——A公司债券113571

借:

银行存款59000

贷:

应收利息——A公司59000

(6)2×13年12月31日,确认A公司债权实际利息收入、收到债券利息和本金

借:

应收利息——A公司59000

持有至到期投资——A公司债权——利息调整59719

贷:

投资收益——A公司118719

借:

银行存款59000

贷:

应收利息——A公司59000

借:

银行存款1250000

贷:

持有至到期投资——A公司债券——成本1250000

假定甲公司购买的A公司债券不是分次付息,而是到期一次还本付息,且利息不是以复利计算。

此时,甲公司所购买A公司债券的实际利率r计算如下:

(59000+59000+59000+59000+59000+1250000)×(1+r)-5

=1000000,由此计算得出r≈9.05%。

据此,调整表1表中相关数据后如表2所示:

表2单位:

元

日期

现金流出(a)

投资收益(b)=期初(d)×9.05%

已收回本金(c)=(a)-(b)

摊余成本余额(d)=期初(d)+(b)-(a)

20×9年1月1日

1,000,000.00

20×9年12月31日

90,500.00

-90,500.00

1,090,500.00

2×10年12月31日

98,690.25

-98,690.25

1,189,190.25

2×11年12月31日

107,621.72

-107,621.72

1,296,811.97

2×12年12月31日

117,361.48

-117,361.48

1,414,173.45

2×13年12月31日

295,000.00

130,826.55*

164,173.45

1,250,000.00

小计

295,000.00

545,000.00

-250,000.00

1,250,000.00

2×13年12月31日

1,250,000.00

1,250,000.00

-

合计

1,545,000.00

545,000.00

1,000,000.00

*尾数调整=1250000+295000-1414173.45=130826.55(元)

[答疑编号3245090307:

针对该题提问]

『正确答案』根据表2中的数据,甲公司的有关账务处理如下:

(1)20×9年1月1日,购入A公司债券

借:

持有至到期投资——A公司债券——成本1250000

贷:

银行存款1000000

持有至到期投资——A公司债券——利息调整250000

(2)20×9年12月31日,确认A公司债券实际利息收入

借:

持有至到期投资——A公司债券——应计利息59000

——利息调整31500

贷:

投资收益——A公司债券90500

(3)2×10年12月31日,确认A公司债券实际利息收入

借:

持有至到期投资——A公司债券——应计利息59000

——利息调整39690.25

贷:

投资收益——A公司债券98690.25

(4)2×11年12月31日,确认A公司债券实际利息收入

借:

持有至到期投资——A公司债券——应计利息59000

——利息调整48621.72

贷:

投资收益——A公司债券107621.72

(5)2×12年12月31日,确认A公司债券实际利息收入

借:

持有至到期投资——A公司债券——应计利息59000

——利息调整58361.48

贷:

投资收益——A公司债券117361.48

(6)2×13年12月31日,确认A公司债券实际利息收入、收回债券本金和票面利息

借:

持有至到期投资——A公司债券——应计利息59000

——利息调整71826.55

贷:

投资收益——A公司债券130826.55

借:

银行存款1545000

贷:

持有至到期投资——A公司债券——成本1250000

——应计利息295000

四、长期应付款

包括应付融资租入固定资产的租赁费、具有融资性质的延期付款购买资产发生的应付款项等。

(一)应付融资租入固定资产的租赁费

1.租赁与其分类

●租赁,是指在约定的期间,出租人将资产使用权让与承租人,以获取租金的协议。

●承租人和出租人应当在租赁开始日将租赁分为融资租赁和经营租赁。

○融资租赁:

与租赁资产所有权相关的风险和报酬转移给承租人的租赁;

○经营租赁:

融资租赁之外的租赁。

●满足下列标准之一的,应认定为融资租赁。

(1)在租赁期届满时,资产的所有权转移给承租人。

(2)承租人有购买租赁资产的选择权,所订立的购价预计远低于行使选择权时租赁资产的公允价值,因而在租赁开始日就可合理地确定承租人将会行使这种选择权。

≤25%

(3)租赁期占租赁资产使用寿命的大

升级会员

升级会员