汽车行业发展研究报告.docx

《汽车行业发展研究报告.docx》由会员分享,可在线阅读,更多相关《汽车行业发展研究报告.docx(35页珍藏版)》请在冰豆网上搜索。

汽车行业发展研究报告

2020年汽车行业发展分析报告

2020年12月

一、汽车行业景气度回升

(一)汽车行业是我国最重要的支柱产业之一

汽车行业是我国最重要的支柱产业之一,汽车行业产业链长,上下游延伸至实体经济的诸多方面,是

国民经济发展的中流砥柱,对经济增长有至关重要的拉动作用。

继2018年后,2019年中国汽车行业产销量

再次下滑,全年累计销售2576.9万辆,同比下降8.2%。

其中乘用车销售2144.4万辆,同比下降9.6%;商用

车销售432.4万辆,同比下降1.1%。

虽然总体产销规模下滑较大,但仍然以绝对的优势连续11年蝉联全球

第一,占全球总销量比重为28.8%,较2018年下降1.2个百分点。

2019年我国汽车类零售额达3.94万亿元,与2018年同期相比下降8.0%,低于同期社会消费品零售

总额增速16个百分点,占全国社会消费品零售总额的9.6%,较2018年下降0.6个百分点,汽车类零售额下

降导致社会消费品零售总额下降1.0个百分点。

(二)行业分析

1.乘用车行业月度销量点评-2020年10月

乘联会发布2020年10月乘用车产销数据:

当月零售销量199.2万辆,同比+8.0%、环比+4.1%;批发销

量207.2万辆,同比+8.7%、环比+0.1%;产量202.9万辆,同比+6.6%、环比+0.4%。

●终端消费保持强势,“银十”超越“金九”

从零售数据上看,10月乘用车零售199.2万辆,同比+8.0%,环比9月+4.1%,传统7-10月连续三个月

实现了8%附近的增速回升,为两年以来最高增速。

今年1-9月全国共累计零售1492.0万辆,累计同比收窄

至-10.2%,行业快速回暖符合我们的预期。

10月数据强劲原因之一是新能源乘用车销量的高速增长。

新能源乘用车10月份批发销量14.4万辆,同

比+119.8%,环比+15.9%。

其中插混2.3万辆,同比+58.6%;纯电12.1万辆,同比+137.2%。

市场继续分

化,头部造车新势力在特斯拉鲶鱼效应下表现优秀。

另外,豪华车的持续增长也对车市起到支撑作用。

10月豪华车零售同比+30%,环比-6%。

10月自主品

牌零售同比+6%,环比+14%,市场份额37.9%,同比下降0.3%。

主流合资品牌零售同比+6%,环比+1%。

我们认为,近几月的强势增长主要有三个原因:

(1)出口超预期及宏观经济相对乐观的预期使消费信

心恢复;

(2)2019年部分地区国六排放切换导致去年7月以后数据基数较低;(3)消费升级需求+豪华车

价格下探使豪华车销量同比大增。

●看好Q4旺销期乘用车表现

展展望11月,我们看好冬季旺销期行情,预计乘用车销售将持续回暖。

上海限行新政及北京号牌增量

将助推新能源乘用车销量持续走高。

今年1-10月累计净销量同比减少169万辆,约占去年零售总量的8%左右。

今年零售下降主要是受到春

节偏早和疫情因素对上半年影响225万辆,Q3增量38万辆,10月增量15万辆,因此预计全年减量在140

万辆以内。

根据乘联会预期,2020年度负增长预计在7%左右。

2

2.乘用车市场20Q2回暖,细分市场走势分化

(1)乘用车市场整体回暖

受新冠疫情影响,今年汽车零售下滑较大,据中汽协数据显示,2020年1-8月我国共销售狭义乘用车

1,101.5万辆,同比-15.2%,其中轿车销售530.0万辆,同比-18.1%;SUV销售508.8万辆,同比-9.6%;MPV

销售62.7万辆,同比-29.9%。

8月份,乘用车共销售170.36万辆,同比增长9%,实现了自4月以来连续5

个月销售数据的正增长,呈明显回暖态势。

我们认为,销量的回暖主要原因有:

1)疫情平缓后,生产经营

活动带动供给,经济回暖使消费信心恢复。

2)中央及地方政府不断出台鼓励消费、汽车下乡等政策,刺激

需求端发力。

3)豪华车价格下探,消费升级需求得到释放。

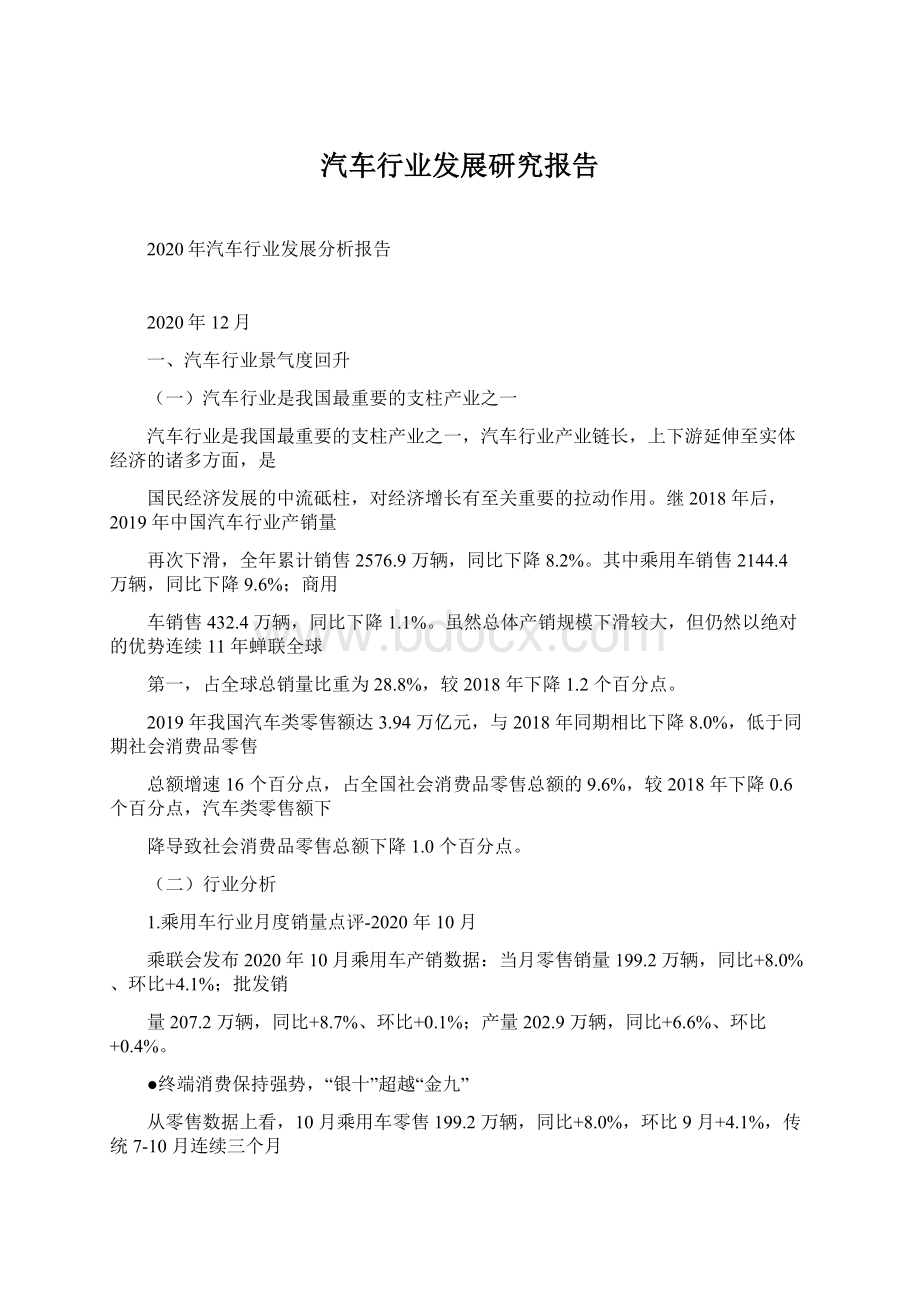

图1:

2020年1-8月乘用车月度销量及同比变化

图2:

2013至今乘用车销量及同比变化(辆)

资料来源:

公司公告,市场研究部

资料来源:

公司公告,市场研究部

我们认为,传统汽车消费旺季“金九银十”今年将得到延续,北京车展9月下旬开幕将进一步带动消

费,受目前疫情影响,十一国内自驾游热度预期强于往年,将对购车需求形成有力支撑。

(2)上半年年市场分化明显

低排量车型下滑幅度较大,自主品牌市占率下行以及中高端车型销量占比不断提高,是2020年以来汽

车市场的两大特征。

特征一:

低排量车型销量下滑幅度较大。

1.6L排量以下(包含1.6L)车型1-7月总销量约614.1万辆,同比-20.83%;1.6升排量以上车型1-7月

总销量约299.9万辆,同比-7.86%,跌幅较小。

自2018年以来,购置税恢复至10%使小排量车型销售受到一

定影响,今年由于疫情因素,上半年低排量销量下滑较大,我们预计下半年随着中央及地方政府出台的鼓

励消费、汽车下乡等政策将一定程度上推动小排量乘用车销量回升。

3

图3:

低排量及高排量销量占比走势

资料来源:

Wind,市场研究部

特征二:

自主品牌市占率下行、豪华车消费占比提升

2018年以来,乘用车自主品牌市场份额持续下行。

今年1-8月,自主品牌市占率33.9%,比2019年下

滑3.9个百分点。

同时,日系德系自2017年开始凭借强周期车型拉升份额,今年疫情期间市占率仍保持同比

上升趋势,日系德系今年1-8月市占率分别为24.3%、26.9%,相比2019年分别提升2.4、1.9个百分点。

相

反,美系、韩系、法系市占率持续下滑。

2020年自主品牌前十份额28.6%,较2017年份额下降1.3个百分点,其他二线自主品牌份额5.4%,较

2017年下降6.5个百分点。

我们预计将继续呈分化走势,市场份额向头部企业靠拢。

图4:

各国别车系2017年至今市占率变化情况

表1:

2020年1-8月各国别车系累计零售情况

8月销量

576,474

415,245

22,452

同比

1-8月累计销量

3,736,763

2,676,366

138,011

累计同比

-23.4%

-6.3%

自主

5.4%

日系

13.3%

-0.3%

30.6%

-19.0%

-49.1%

9.4%

其他欧系

美系

-13.3%

-11.2%

-32.3%

-69.7%

-7.0%

168,926

55,511

1,027,217

441,402

韩系

法系

4,324

31,960

德系

460,657

1,703,589

296,3245

11,014,964

总计

9.0%

-15.2%

资料来源:

乘联会,市场研究部

资料来源:

乘联会,市场研究部

中国乘用车市场近十年来增长主要动力是SUV+豪华车,近年SUV增长放缓,但国产豪华车以强于行

业20个百分点的增速持续走强。

中国经济的持续高速增长是豪华车走强的基础,换购消费升级需求带来的

豪华车需求上涨,加之豪车价格下探带来的价格优势,是2017年以来豪华车市占率接连攀升的主要原因。

今年受疫情影响,私家车出行迫切性增加,4月开始豪华车消费率先引领汽车消费回暖。

8月豪华车零售正

增长32%,环比7月增长3%,市场份额创新高接近15%。

4

我国拥有2.2亿民用小客车保有量,换购群体的消费升级仍有较大空间,我们预计豪华车消费将持续保

持增长。

图5:

豪华车2017年至今市占率变化

图6:

2017年至今30万区间上下消费变化

资料来源:

乘联会,市场研究部

资料来源:

乘联会,市场研究部

(3)头部集中度持续提升

2018年市场下行至今,我国乘用车市占率向头部品牌靠拢,2017年前15品牌销量占全市场69.7%,

2020年前8个月前15品牌销量市占率达到78.9%,提升接近10个百分点,趋势明显。

众多年销量不足20

万辆的品牌近3年市占率下滑较大,在电动智能化浪潮中,产品竞争力不足将逐步被市场淘汰,市场空间将

被头部主机厂替代,为其销量提供成长空间。

5

表2:

2017年至今前15品牌占比变化

排名

1

品牌

上汽大众

上汽通用

一汽大众

上汽通用五菱

东风日产

吉利控股

长安汽车

长城汽车

长安福特

北京现代

东风本田

广汽本田

一汽丰田

奇瑞汽车

上汽乘用车

2017

8.5%

8.3%

8.1%

6.4%

5.2%

5.2%

4.4%

3.9%

3.4%

3.2%

2.9%

2.9%

2.8%

2.3%

2.2%

36.5%

56.6%

品牌

上汽大众

一汽大众

上汽通用

吉利控股

上汽通用五菱

东风日产

长城汽车

长安汽车

北京现代

广汽本田

上汽乘用车

东风本田

一汽丰田

广汽丰田

奇瑞汽车

2018

8.9%

8.8%

8.5%

6.5%

5.8%

5.6%

3.9%

3.7%

3.4%

3.2%

3.1%

3.1%

3.1%

2.5%

2.3%

38.5%

58.3%

品牌

一汽大众

上汽大众

上汽通用

吉利控股

东风日产

上汽通用五菱

长城汽车

长安汽车

东风本田

广汽本田

一汽丰田

上汽乘用车

北京现代

广汽丰田

奇瑞汽车

2019

9.7%

9.5%

7.6%

6.5%

6.1%

4.6%

4.3%

3.8%

3.8%

3.7%

3.5%

3.3%

3.3%

3.2%

2.9%

39.4%

59.6%

品牌

一汽大众

上汽大众

上汽通用

吉利控股

东风日产

上汽通用五菱

长安汽车

一汽丰田

广汽丰田

广汽本田

东风本田

长城汽车

北京奔驰

华晨宝马

北京现代

2020.1-8

10.9%

8.9%

7.2%

6.4%

6.1%

5.1%

4.8%

4.2%

4.1%

4.1%

3.9%

3.6%

3.5%

3.3%

2.8%

39.5%

61.8%

78.9%

2

3

4

5

6

7

8

9

10

11

12

13

14

15

CR5

CR10

CR15

69.7%

72.4%

75.8%

资料来源:

乘联会,市场研究部

(4)自主强势品牌竞争力赶超合资

自主品牌近年凭借其产品的快速迭代实现对合资品牌的快速追赶,各品牌通过趋于成熟的内外饰设计

与高科技装备赶超同级别合资车。

以上半年推出的爆款车型长安UNI-T上市为例,其超前的外观设计、智

能网联和辅助驾驶的配备,以11万-13万元区间价格月销量突破万辆。

另外,高端化正逐步成为自主品牌市

场的突破点,部分品牌车型售价与合资豪华品牌售价重叠,近期一汽红旗表现超强,8月份月销量突破2万

辆,同比增长110%。

6

表3:

2020H2国内上市车型

图7:

各车系市占率走势

集团

品牌

一汽大众

一汽大众

一汽大众

上汽大众

上汽大众

上汽乘用车

广汽丰田

广汽传祺

吉

升级会员

升级会员