中国在国内外市场走势如何 农业部.docx

《中国在国内外市场走势如何 农业部.docx》由会员分享,可在线阅读,更多相关《中国在国内外市场走势如何 农业部.docx(9页珍藏版)》请在冰豆网上搜索。

中国在国内外市场走势如何农业部

中国在国内外市场走势如何农业部:

中国2009年8月棉花市场价格稳中略涨

世华财讯]农业部发布2009年8月棉花市场监测信息显示,8月国内棉花价格稳中略涨,国际棉价先涨后跌。

7月份中国进口棉花13.14万吨,环比降22.1%,同比降38.2%。

一、国内棉价稳中略涨

二、国际棉价先涨后跌

三、国内外价差再度扩大

四、棉花进口大幅下降

五、纱线销售升温,纱线及替代品价格上涨

六、2009/10年度全球棉花行业有望适度回暖

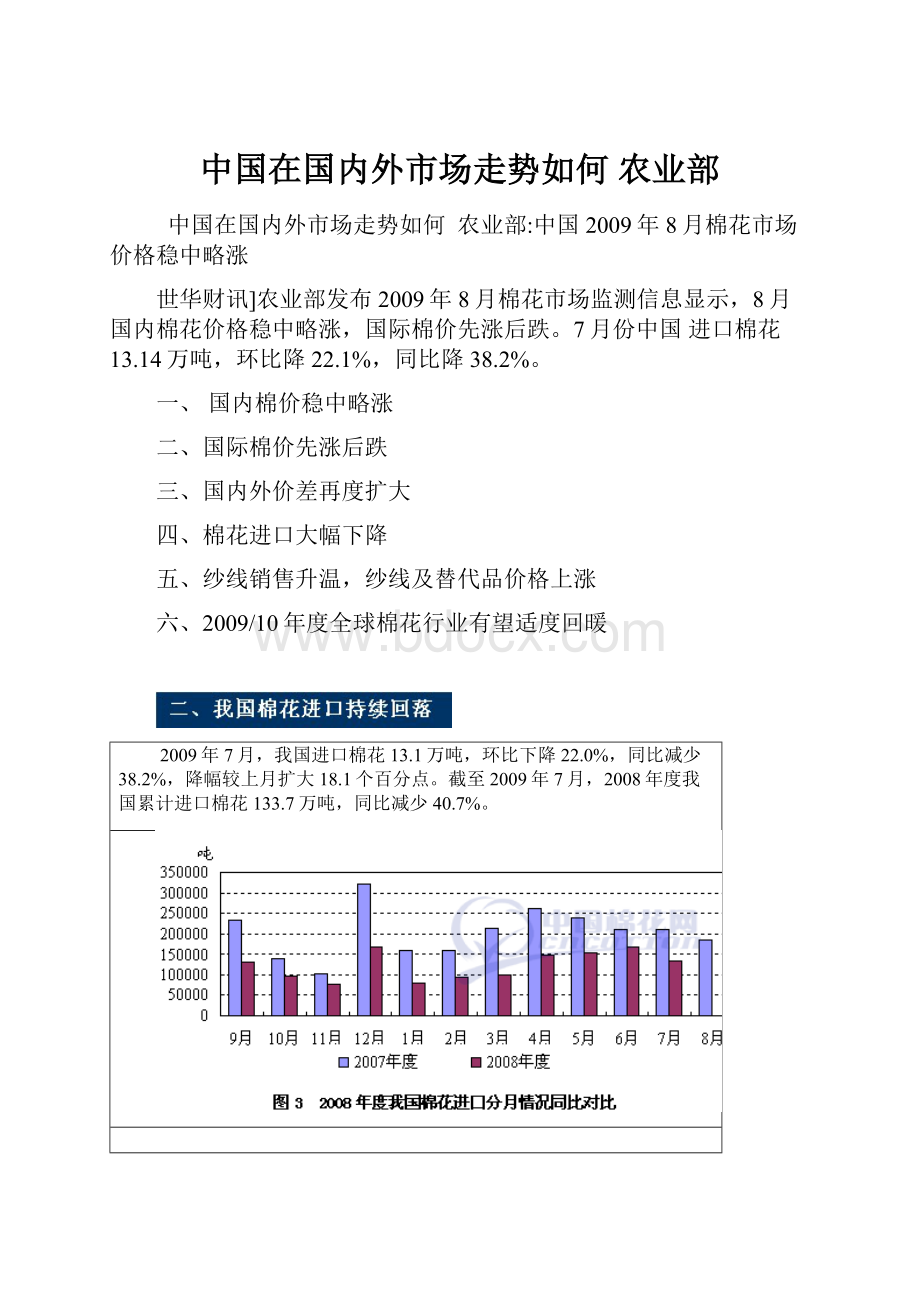

2009年7月,我国进口棉花13.1万吨,环比下降22.0%,同比减少38.2%,降幅较上月扩大18.1个百分点。

截至2009年7月,2008年度我国累计进口棉花133.7万吨,同比减少40.7%。

新棉价格逐步走低,下跌空间有限

8月份,新疆、山西、河北、江苏、安徽等地已经开始零星采摘和收购新棉。

主流收购价格从开秤初期的3.0元/斤左右下降到了2.7-2.8元/斤。

产业链各方目前最为关心的问题就是后期棉价走势到底如何。

我们认为,9月份棉价仍有可能继续小幅下探,但幅度将逐缩小。

棉价下滑的原因我们已经在上文分析了,而判断棉价下跌空间有限的理由有以下几点。

1、政策力保棉农收益

2、新棉减产12.4%,产需缺口扩大

3、新疆等地棉花生长期推迟,新棉规模上市时间推后

4、纺织企业原料库存同比下降

5、9月份新棉籽价格有望走强

6、棉农对籽棉价格预期较高

7、棉花企业收购资金相对充裕

***第三部分结束语***

综上所述,全球经济发展前景仍存在较大的不确定性,相比之下,国内经济形势略显乐观,但很大程度上是由政策刺激推动的,棉花产业链内生运行动力仍然不足,难以持续稳定支撑棉花消费。

新年度伊始,纺织下游的低迷不振还将持续,国内棉花供给格局却由前期单一的储备棉抛售逐渐转向现货市场和储备供应双轨并行,棉价形成机制也逐渐回归市场,供求关系的对比及市场各方的心理预期给国内棉价带来下行压力。

不过在政策力保棉农收益、新棉减产及规模上市时间推迟、棉副产品价格预计走强及市场各方对2009年度后期用棉相对乐观等多方面因素的作用下,棉价下跌幅度有限。

人民币升值对进口棉花价格的影响分析

根据经济学的一般理论,当一个国家的利息水平下降时,将会引致其货币汇率走弱。

当利息水平上升时,其货币升值压力会有所增大。

9月18日,美联储大幅降息,一次下调利率50个基点,是2003年以来美联储货币政策的拐点,这意味着美元将进入降息通道,加快其贬值的速度。

同时,今年以来我国央行已多次提高利率水平,市场普遍预计年内可能还会有一到两次加息的可能。

也就是说,人民币兑美元升值压力陡然增强,对棉花市场的影响也将加强。

人民币兑美元的升值幅度在不断加快。

从下表看,2006年人民币汇率升值幅度为3.04%,2007年1-9月,人民币升值幅度已达3.96%,且随着我国央行提高利息和美联储降低利率的步伐,人民币升值速度还有加快的趋势。

按照2007年第四季度人民币继续升值1.2个百分点测算,有权威机构预测年底人民币兑美元汇率可能达到7.3970左右。

从上表可以看出,由于人民币不断升值,外棉进口成本已较汇改前出现了较大的变化,也较上年同期有了明显的变化。

目前国内纺织企业手中可用的棉花进口配额主要是滑准税配额,下面针对滑准率配额进口成本受汇率影响进行分析。

从以上分析看,人民币不断升值,外棉竞争优势正在快速增强,按照以上进口棉成本下降的幅度测算,目前65美分/磅的外棉报价相当于汇改前69.28美分/磅的价格,也就是说,由于人民币升值,外棉报价从汇改前的65美分/磅上涨到目前的69.28美分/磅,国内企业的进口成本并没有发生变化。

如果后期人民币继续升值,国际棉花报价仍会有一定的上调空间,而不会影响到棉花进口成本。

虽然近期外棉价格不断走高,但由于人民币持续升值,其对国内棉花市场的带动作用也在不断打折。

虽然现在国外棉商报价为65美分/磅,但与汇改前69.28美分/磅时取得的收益是一样

政策与人民币升值对棉市的影响

出口退税政策的调整与人民币的持续升值,对棉花市场的影响不是直接的而是间接的,但影响的程度是绝不容小视的。

棉花―棉纺织―印染―制衣,应该是一条大的产业链。

这个产业链的终端产品是服装,而服装是大宗出口产品,也是我国主要的出口产品。

此次出口退税政策的调整,服装门类是受“重点照顾”的大户,退税率下调幅度很大。

特别是对一贯倡导“薄利多销”的那些出口企业来讲,这个打击应该说是巨大的。

那么,身处同一产业链条上各个行业,谁敢说能逃过“池鱼之殃”呢?

应该说,我国的纺织、服装是以出口为主,对国际市场的依赖程度很高。

一旦产品出口受到制约,国内市场是难以消化这部分产能的。

退税下调后服装出口的成本加大利润被摊薄甚至由盈转亏,纺织服装是必要采取减产措施――聪明的主动减产,而执著的则会坚持到库存积压到喘不上气来的时候才会被迫减产或者直接关门。

而这两个结果都会导致同一种现象出现,就是减少原料的采购。

所以说,这个影响延续到棉花销售的产业,会有一个相对的滞后。

因此我们有可能会看到,在今年夏秋之际新棉上市之前的一段时间里,棉花还是会供应趋紧,棉花价格还是会小幅上涨,这是正常的现象。

但是,一旦大部分的制衣厂的服装不愿意出口了,积压在工厂库房或者商场的仓库里了,那么纺织场的仓库也就快堆满自己的产品了,也就快拿不出钱来再买棉花了。

“城门失火”与“池鱼受殃”不是同步发生的,而是在城门的大火扑不灭时,才会取池中之水灭火的,这里存在滞后,这个滞后期容易给人造成麻痹。

可以说,现在的棉花供应紧张存在有虚假的成份。

人民币升值,对出口是“利好”,但是棉花直接出口的数量极少。

相反,对棉花的进口却是在日益显示出升值所带来的好处。

时至今日,人民币汇率放开已经一年有余,人民币累计升值幅度超过了7%。

即使美国棉花、非洲棉花、西亚棉花、印度棉花没有降价,但是在同样情况下,我们的买家可以少掏近7%的银子去买国外的棉花了。

进口棉花的价格优势在这一年的7%的升值空间中对比出来了。

打听一下去吧,哪家纺织厂可以十分轻松地获得7%的纯利润呢?

在现实的市场条件下,做到7%的纯利,不易啊!

总结,从国际层面看,随着次债危机后续效果释放、国际油价、粮价持续走高,美、欧等发达国家居民在纺织品服装方面的消费支出增速大幅减缓,国际市场需求明显疲软,再考虑贸易保护主义和国际竞争激烈等因素,2008年我国纺织品服装出口会受到减速影响,对国内就业和市场销售都会增加新的压力。

从国内政策层面看,人民币升值加快、货币政策趋紧和出口退税下调,不仅会减少企业利润空间,也将迫使企业在阵痛中面临结构调整的严峻考验。

此外,主要原料、能源动力价格增长均超出产品出厂与零售价格涨幅,新《劳动合同法》正式生效将带来纺织行业人均劳动报酬大幅增长。

如果外部政策不做调整,新增成本要由企业消化。

虽然纺织企业面临着劳动成本上升,原材料价格过高,人民币升值过快,出口定单减少,库存压力放大,资金缺乏,纺织价润不断的降低等一系列的问题,对棉花现货市场形成利空,近期棉花现货价格出现滞涨,但随着棉花的生产和销售存在的季节性的短期供求紧张而到来,棉花仍将会稳定的有所上涨,毕竟中国的棉花至今还有将近200万吨的棉花缺口需要棉花进口来弥补,届时价格较高的外棉将影响甚至主导国内的棉花价格。

同时,近期期货市场郑棉也基本到达一个现货的成本区,长期市场底部基本形成,下跌空间已经有限,但中期还可能维持跌势。

图片

中国棉花的分布

升级会员

升级会员