快的vs滴滴的烧钱大战.docx

《快的vs滴滴的烧钱大战.docx》由会员分享,可在线阅读,更多相关《快的vs滴滴的烧钱大战.docx(8页珍藏版)》请在冰豆网上搜索。

快的vs滴滴的烧钱大战

手机打车软件的价格大战

一、远古年代传统打车服务渠道的丧歌

随着智能手机走进人们的生活,各种手机软件也在迅速的抢占人们小小的手机屏幕,不少软件给人们的生活带来了极大的便利,手机打车软件正是在这样的背景下应运而生。

用户在网上下载软件后,输入起点和目的地,自愿选择“是否支付小费”,出租车司机则可以根据路线、是否有小费等选择接受订单,这种方式大大提高了打车效率,实际上是野蛮生长的互联网对传统服务业和原有消费行为的颠覆。

二、诸侯纷争打车软件的圈地大战

打车软件多种多样,然而在所有的打车软件中,快的和滴滴这两个打车软件背靠大树好乘凉,累计烧掉近20亿的大战,迅速清空了竞争对手。

2012年6月滴滴打车上线,相隔两个月快的打车在同年8月上线,起初效果并不是很好,甚至在深圳等地被叫停,直到这两个软件得到互联网巨头阿里巴巴和腾讯的巨额投资,从而引发了一场如火如荼的“烧钱大战”。

腾讯方面,乘客只要使用滴滴打车叫车并使用微信支付就可获得10元的补贴,同时司机也可以获得相应补贴;阿里方面称,乘客只要使用快的叫车并使用支付宝在线支付就可以获得11元补贴,司机也有相应补贴。

对此,快的打车官方人士称:

补贴永远比同行多1元。

至此,硝烟弥漫的两大打车软件的价格大战正式拉开了序幕:

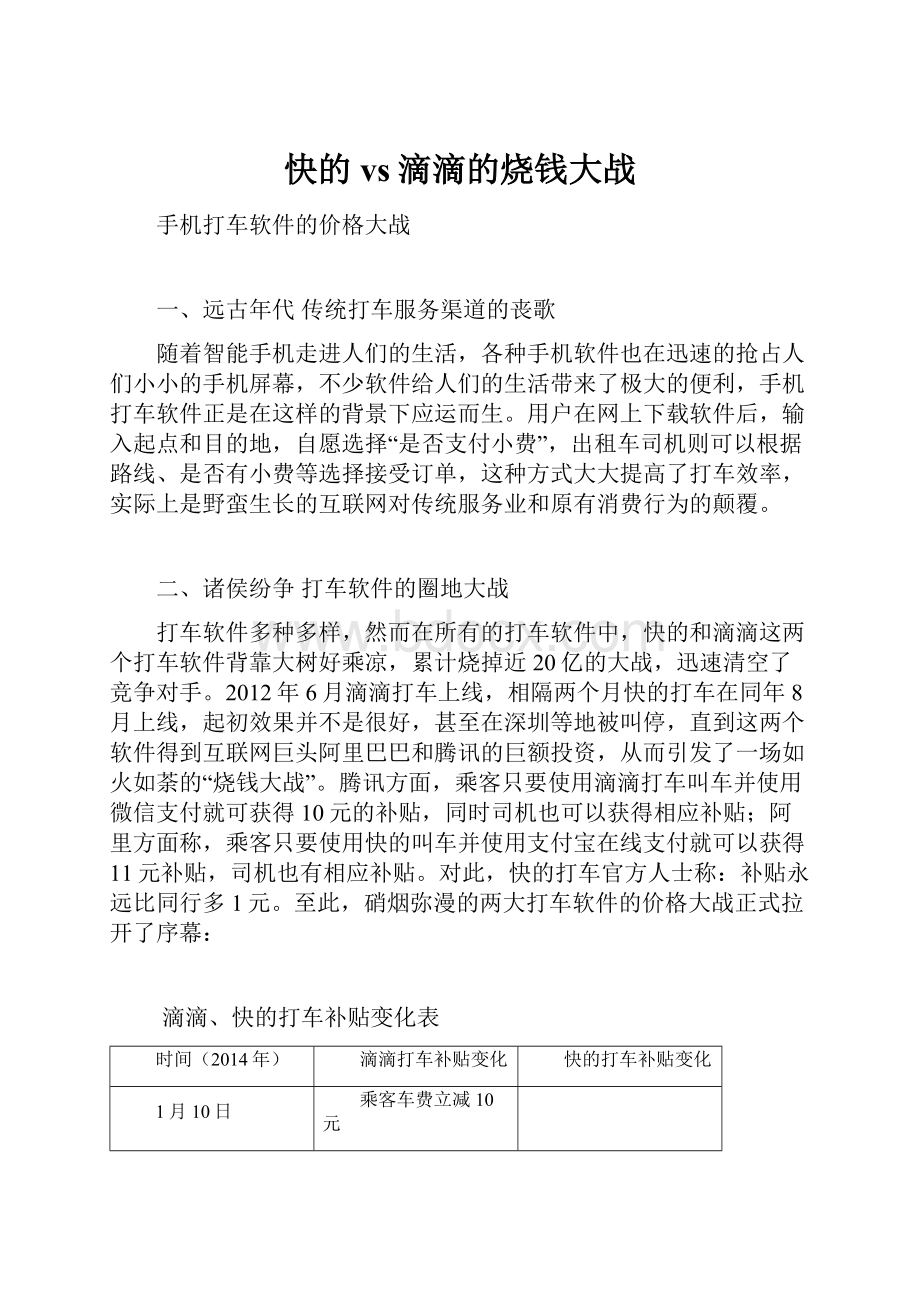

滴滴、快的打车补贴变化表

时间(2014年)

滴滴打车补贴变化

快的打车补贴变化

1月10日

乘客车费立减10元

1月20日

乘客车费返现10元,司机奖励10元

2月17日

2月18日

乘客返现12至20元

乘客返现13元

3月4日

乘客返现10元/单,司机端补贴不变

3月5日

乘客每单减免随机6至15元

3月22日

乘客返现3至5元

5月17日

乘客端补贴“归零”

乘客端补贴“归零”

7月9日

司机端补贴降为2元/单

司机端补贴降为2元/单

8月10日左右

司机端现金补贴“归零”

司机端现金补贴“归零”

这场争斗的背后,实际上是移动支付市场的一种竞争。

2013年正是“微信颠覆一切”神话的顶峰,而腾讯也亟需打破阿里对移动支付的垄断,实现自己连接线上线下的梦想。

而打车服务用户群体月移动支付用户的天然结合,恰巧成为腾讯最佳的发力点,借助微信与手Q,发起了此次O2O(OnlineToOffline)的试水大战。

这场大战也加速了乘客使用手机支付打车费的进程,培养出用户移动支付的使用习惯。

在腾讯、阿里巴巴的支持下,正成为一场移动支付的“启蒙”战争,为线下支付提供更多场景。

截至5月17日,滴滴、快的共补贴超过24亿元,其中滴滴补贴14亿元,快的补贴超过10亿元。

庞大的互联网市场有了用户才是王道,这场烧钱大战无疑是一场争夺用户的过程,滴滴和快的的这次大战主要也是为了用钱吸引用户的眼球,以达到“黏住”用户的目的。

截止最疯狂的五月底,滴滴打车和快递打车占总体累计用户市场份额98%以上。

滴滴打车以%的高比例凸显市场领导者地位,相较于第一季度的上升%,市场占有率不断增强。

快的打车占%排第二。

两款打车软件很快得到了消费者和司机的认可,使用人数暴增,并且促使了打车市场的洗牌,国内最早的打车软件摇摇招车也“弹药”不足,停止相关业务,整体转向其他方向,主要做公交车的WIFI盒子服务。

三、颠覆对决圈地之后的精耕细作

这5月份补贴大战的告一段落,滴滴与快的也开始了关于“出行”的精耕细作,在激烈火拼的同时不忘寻求差异化发展。

因为此次滴滴与快的的竞争跳脱了为支付背书的范畴,我称之为大战时代。

生态范围

除了出租车打车业务,滴滴与快的都切入了专车业务,快的于7月份推出一号专车,随后滴滴于8月份推出滴滴转车,这宣告双方的争跳脱了出租车领域,而是在人的出行各方面展开竞争。

——7月,柳传志之女柳青加入滴滴,透露公司将进军公交车与商务用车领域;

——10月,滴滴与乐居合作携手构建基于移动端的生活服务生态圈;

——12月,滴滴融资7亿美金,透漏将进军同城物流、移动零售、智能公交新领域,滴滴俨然一副在“车联网+O2O”领域大干一场的架势。

而快的也在不断拓展其生态的范围。

——9月,快的接入国航,首次布局航空出行领域;

——10月,快的接入小米旗下智能按键米键,用户通过米键在可实现一键叫车;

——同月,快的接入高铁管家;

——12月,在快的一号专车的最新改版中,其进军接机/送机/包车领域,相比滴滴,快的旨在团结一切可以团结的力量。

产品形态

这里着重聊一下滴滴与快的的单双APP。

快的打车与一号专车是两个独立APP,滴滴打车与滴滴专车共存于一个APP,最近快的打车改版后也加进了专车服务,恰恰体现了早期双APP战略的失误。

快的推出两个APP的初衷是明确出租车与专车用户群的差异性,但现实是用户群体差异性非常之小,准确说在大量优惠券补贴、培养用户使用习惯的初期,出租车与专车的使用群组差异性非常小,这就造成了用户不仅需要多次下载、还要多次绑定支付、交叉使用浪费时间、其他诸如积分体系、优惠券体系也显混乱,而滴滴专车自推出就内嵌于打车应用内,顺滑自然,用户体验更佳。

其他诸如快的的召唤车辆地图不显示、优惠券需支付前使用、专车需绑定信用卡等问题,就不一一赘述,总之在产品形态上快的慢滴滴一步。

最近快的打车改版后加入了专车服务,而一号专车在向易到用车转型,算是快的一种妥协吧。

市场公关

在市场公关方面,滴滴紧紧依靠微信,除了常规的优惠券分享发放外,滴滴基于微信先后推出了效果不错的中秋、万圣节等活动,而快的则在11月被微信封杀,在打车应用还处于大量发放优惠券培养用户的阶段,这显然对快的非常不利。

此外,滴滴在9月建立了“粉爱联盟”,与包括腾讯、联想、特斯拉、大姨吗、去哪儿网、爱康国宾等企业展开合作,关爱女性出行,这也是柳青上任COO后的第一次行动,公关效果立竿见影。

而少了微信这个超级平台,快的的市场公关就稍显寂静,快的与360搜索合作助力国庆出行,在拉萨推出豪华SUV免费接送活动等等,但毕竟曝光率远逊于滴滴。

资本运作

滴滴与快的在狂飙突进的过程中自然少不了资本的助力,而这两家公司在融资过程中简直是神同步,果然是惺惺相惜好基友。

(数据来自于IT桔子)

滴滴与快的的融资速度与额度远超团购大战,即使相比电商大战也有过之而无不及。

这既有大量国际风投涌入中国这个大背景,也有BAT圈地这个行业背景,也有打车行业高补贴的小背景。

而随着12月新一轮巨额融资的到位,相信滴滴与快的竞争高潮还在后面。

而7月份,柳青加入滴滴成为COO及创业合伙人,结合其高盛的背景,滴滴上市之路逐渐清晰。

四、新援入局BAT三国齐聚再掀风雨

12月17日,XX与Uber在北京举行战略合作及投资协议签署仪式。

作为全球商务打车应用软件的鼻祖,Uber昨日宣布接受XX的战略投资,双方达成全球范围内的战略合作伙伴关系。

至此,继阿里巴巴携手快的、腾讯联合滴滴之后,XX成为“BAT”这三大国内互联网巨头中最后一个进军商务打车应用软件的成员。

随着Uber与XX的联手,年底燃起的商务打车应用软件烧钱大战或将上演三国杀。

目前O2O各领域发展的早期阶段都几乎无一例外地依靠烧钱抢地盘、抢用户、抢数据。

对于XX投资Uber的原因,中国互联网信息中心(CNNIC)发布《2014中国网民搜索行为研究报告》显示,截至2014年6月,用户在手机端同样习惯于使用XX地图,手机端XX地图的常用率达到了%,是排名第二位的高德地图常用率的4倍以上。

但是其背后的根本原因也必然是布局O2O。

XX在O2O方面落后太多,腾讯投资滴滴,阿里投资快的,滴滴给腾讯最大的战略价值就是推广用户开通微信钱包,这也再次验证了打车软件是布局O2O的最重要工具之一。

O2O最关键的是线下人员的流动,人、货、钱、场——是O2O最主要的四要素,这四个要素打车软件都能解决,未来打车软件也能搞定“顺带物流”。

所以XX现在必须要找一家企业合作来布局O2O,只能选择Uber。

五、硝烟之下打车软件的利与弊

毋庸置疑,打车软件对传统的出租车行业是一次颠覆,拥有不少的优点。

首先,出租车司机可以赚到更多的钱。

通过一些新闻媒体的调查,在烧钱大战最集中的两个月,出租车司机通过叫车软件可以多出3000元的收益,而最多的同时使用两个软件,一个月能多赚7000元,对于司机来说是一笔不小的收入来源。

对于乘客来说,无疑也省下了一大笔出行费用,原本要30或者更多的费用,在使用打车软件之后,往往只需要支付几元钱。

其次,打车软件有效的遏制了黑车的发展。

以前在偏远地区根本打不到出租车,全是黑车,现在一叫一个准。

这是因为不少驾驶员带客到这些地区以后,听到叫车信息,一般都会顺便按下,再带一个回程,避免空驶回来。

司机愿意接单,乘客愿意实惠,所以也愿意打正规的出租车。

第三,乘客很少会再遗落东西在出租车上,即使丢了东西,乘客会很快联系上出租车,因为出租车的车牌以及电话号码都在乘客的手机里,一翻就能查到。

最后,打车神器让打车不再困难,也改变了出租司机的等客方式,让乘客和司机都更加有针对性、合理有效的利用出租资源。

其自身的缺点也相当的明显。

第一,司机通过软件可以挑选乘客,在一定程度上存在挑肥拣瘦,甚至拒载的情况,更加加大了打车的难度。

第二,打车软件安装在手机上,司机为了多赚钱,就会边看手机边开车,存在严重的安全隐患。

第三,这种契约模式过于松散,出租车司机遇到过乘客“爽约”的情况——赶到目的地,乘客却先打到车走了,并且目前手机打车软件全部采用的是“零收费”的模式,这也让爽约显得“零成本“。

值得注意的是,在5月16日,两大打车软件“默契”地同时宣布停止补贴大战,打车软件逐渐降温,市场回归理性。

据业内人士分析,停补之后两家打车软件的订单降幅40%左右。

但滴滴和快的都表示,补贴结束,实惠不会就此终止,后续将不定期推出各种形式的优惠活动。

据一项门户网站调查显示,有52%的网友表示,没有补贴后不会再用打车软件,但仍有%的网友表示还会继续使用。

至于使用哪个打车软件,则有高达%的网友表示两个都不用,表示同时两个都用的占%。

一边是用户使用率的下降,但在另一方面,则促使了整个打车行业更趋于理性化。

有分析认为,快的、滴滴这种全民补贴模式的兴起和收官都是有市场考虑的,同时也是分阶段战略推进的结果。

第一,打车软件通过绑定消费者的银行账户、消费轨迹乃至消费习惯,来达到精确锁定消费者的目的,其背后的实质是两家互联网巨头的博弈,而不是打车业务在比拼。

虽然目前打车软件已停止补贴活动,更有部分用户表示将不会继续使用打车软件,但这种快速消费、快速致富的习惯已经深入人心,并难以逆转了。

第二,

第三,从创立的初衷来讲,打车软件一直就不是以“降低乘客打车成本而生”,而是为了提升出租行业的运转效率。

这就意味着,“全用户”本就不是打车软件的目标用户,相反,其真正的目标用户群则是“经常打车的乘客”。

第四,

滴滴和快的的战争还没有结束,我们也很难判断以后的市场谁去谁从。

在2014年12月,滴滴打车获得了7亿美元的新一轮融资,新的价格大战似乎又蠢蠢欲动了。

纵观整场价格大战,其实质是微信抢夺移动支付的市场,而阿里巴巴是打了一场保卫战。

以前支付工具基本用支付宝,现在变了,微信支付来了,阿里巴巴开始着急了。

在移动互联网高速发展的今天,谁抢夺了支付市场,谁就抢夺了用户,所以这是一块非常强大的市场,到底这两个软件能走多久,最终还要看用户对它的依赖程度。

六、弥散之后竞争之下的情操

美国负责改变世界,中国负责Copy赚钱,但我们中国创业者也至少卖一些情怀。

这里,我们回溯到打车应用的鼻祖Uber,其创立的初衷及愿景值得我们回味。

Uber是时下流行的共享经济的体现,其提出的一个假设即使“不一定人人都需要车”,而是“中心调度+按需提供服务”。

这颠覆的不仅是汽车等出行行业,而是整个社会物流体系,而Uber也从打车逐渐向各个领域蔓延,先后推出了搬家服务UberMovers、同城快递UberRush、按需产品运送CornerStore等服务,而如果Uber能按照这种愿景继续发展,那么Uber就是你与这个世界物理交互的一种新方式,想想就十分神奇,这时候,Uber的想象力就不是“我要去哪里”,而是“我要做什么”。

而Uber的背后不只是程序猿,其团队中还有物理学家、神经学家等,这恰恰说明这是一个关于改变世界的BigThing

那么回到滴滴与快的上,硝烟弥漫的背后,希望他们也有不一样的愿景。

滴滴与快的,至少不全是巨头撬动移动支付的工具,至少不只是另一个10亿美金的IPO,以北京为例,滴滴与快的对城市交通拥挤问题的缓解;每年减排的数万吨二氧化碳;以及对传统政策监管的互联网式突破等等,这都是中国式Uber的贡献,至少在当前。

大洋彼岸Uber的正在全球狂飙,这边,滴滴与快的新一轮融资到位。

曾经滞后于硅谷的中国互联网创新企业,现在不管在发展速度还是资本认可度上不逊于美国大哥。

滴滴与快的的下一步怎么走我无从而知,但全球最大的移动互联网市场、城镇化这个巨大背景、以及中国创业者对O2O/物联网的热情,我们没有理由不相信滴滴与快的必将创造新奇的生活体验。

升级会员

升级会员