股权结构顶层设计策划方案.docx

《股权结构顶层设计策划方案.docx》由会员分享,可在线阅读,更多相关《股权结构顶层设计策划方案.docx(6页珍藏版)》请在冰豆网上搜索。

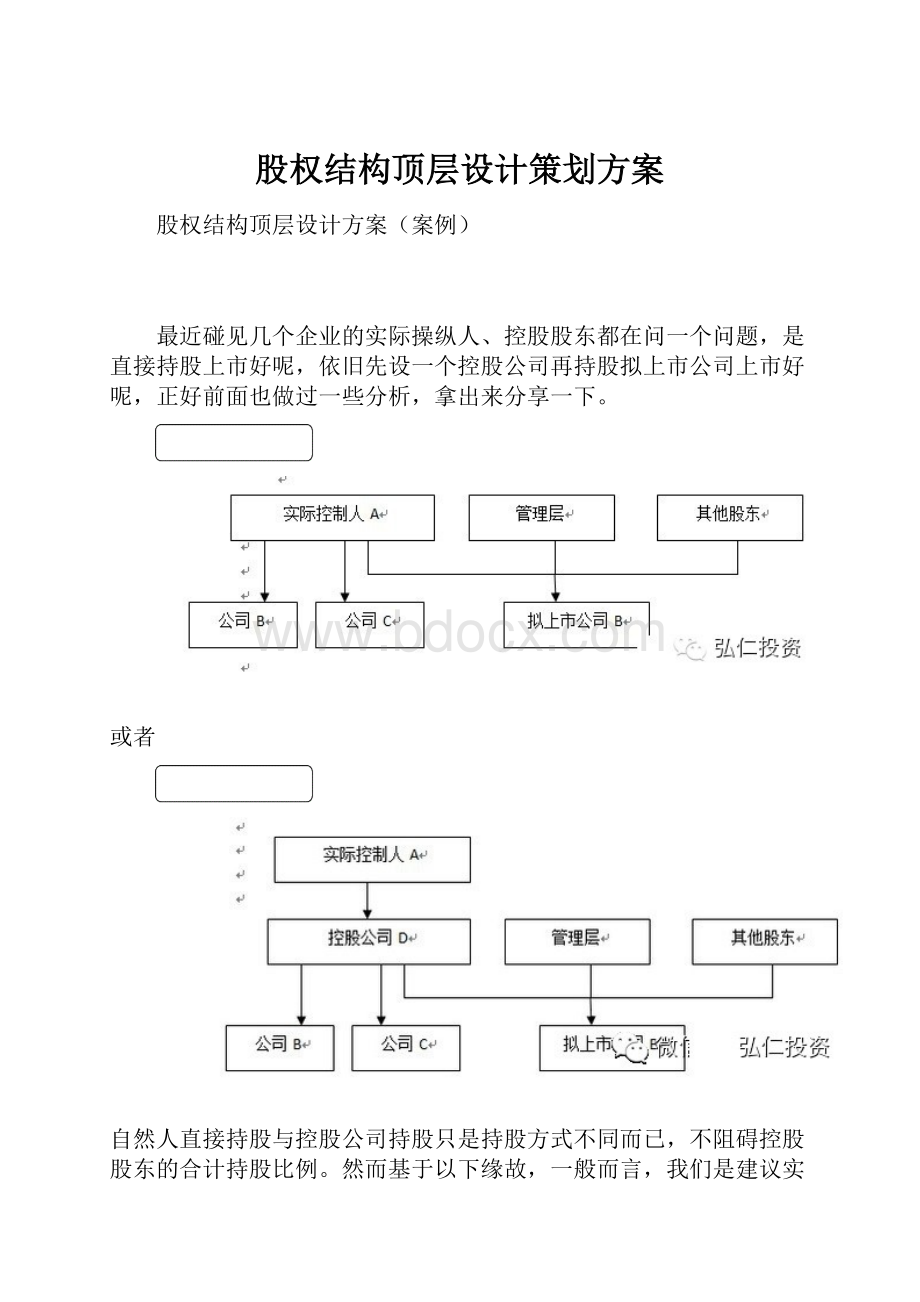

股权结构顶层设计策划方案

股权结构顶层设计方案(案例)

最近碰见几个企业的实际操纵人、控股股东都在问一个问题,是直接持股上市好呢,依旧先设一个控股公司再持股拟上市公司上市好呢,正好前面也做过一些分析,拿出来分享一下。

或者

自然人直接持股与控股公司持股只是持股方式不同而已,不阻碍控股股东的合计持股比例。

然而基于以下缘故,一般而言,我们是建议实际操纵人最好成立一个控股公司对拟上市公司持股,然后再去上市,因此能够留少量一部分用于直接持股。

一、集中股权,提高对上市公司的操纵力,提高在并购重组过程中以股权作为支付方式能力。

看两个例子一目了然。

某上市公司(信息来源于招股书)

公司控股股东、董事长钞票忠良为实际制人。

治理团队要紧成员雷斌、汪建军、卜文海、王海滨、尹显庸、杨燎、张军、李远恩、张曹、龚崇明、王浩、姚兵、田琳、杨勇、黄文勇、李成静、贾云刚、冯嫔、盛科、叶娟、蓝灵以及王定英、睢迎春共23人为一致行动人。

股权如此分散,首发上市后控股股东、实际操纵人钞票忠良的股份更被稀释。

按照2014年11月26日的收盘价计算,钞票忠良的股份市值仅为3.5亿元左右,也确实是讲目前只要收购一个标的以股份支付的话,价值超过3.5个亿其控股地位就不保(尽管有一致行动协议,然而多苦恼啊)。

假如将这些一致行动人全部放在一个公司然后对上市公司持股,那么控股股东的持股比例就会高专门多,对外并购股权支付的空间就会大专门多。

另一上市公司

公司控股股东为长江润发集团,实际操纵人为郁全和、郁霞秋、邱其琴及黄忠和四位自然人。

其中,郁霞秋为郁全和之女,邱其琴为郁全和之堂侄女婿,黄忠和为郁全和之妻侄。

要是他们都非得要直接持有股份公司的股份,四个人合起来也确实是16%左右股份,淹没在众多自然人股东中,全然谈不上操纵长江润发。

二、简化上市公司信息决策流程,不用等到在上市公司的股东大会上再进行决策。

由于通过将自然人股东放在控股公司层面,在股份公司进行重大决策时,能够先在控股公司层面通过法定程序将不同意见排除,便于股份公司重大决策的进行。

比如在改制重组、IPO等会议时,若是持有控股股东微小股权的股东不同意,那么在控股股东层面通过公司法对有限公司的决策权限的界定,能够形成最终的决定,保证股份公司的重大事项接着进行。

而若是股份公司层面,在改制重组、IPO等重大事项中哪怕有一个小股东不同意签字,在实际操作中也会导致该事项进展暂缓,解决完他们的诉求才能接着。

再讲一个比较明显的情况,若公司股东是几十个自然人,开一个必须到齐的股东大会特不难,要拿到每个人的亲笔签字更是更苦恼,尤其是有一些仅仅是财务投资人,不是公司职员的情况下。

而若是能尽量将股权收拢,只需要法人股东的股东会决议加上公章就能够了,就简单多了。

三、承接上市主体中目前不宜上市或者目前尚不成熟的业务,待时机成熟后单独上市(国内或者国外、A股或者新三板)或者以定向增发方式注入上市公司。

案例

万达电影院线股份有限公司将在A股上市(差不多通过发审会);大连万达商业地产股份有限公司将在港股IPO。

能够预见的是,上市成功后,关于电影发行等文化娱乐类资产将会单独上市或者注入万达电影院线,地产类资产应该将逐步注入万达商业地产。

案例

曾经折戟于财务专项核查的广汇汽车,目前预备在港股IPO,与广汇能源(600256)同隶属于广汇合团。

案例

物美控股(原北京物美投资集团有限公司)旗下具有两大上市平台,即香港上市的物美商业(01025)及国内A股上市的新华百货(600758)。

四、调整控股公司股权比较方便,便于对拟上市公司股权进行治理。

由于股份公司发起人在一年内不准转让。

若将可能进行调整的投资者(比如讲需要进行业绩考核的治理层,需要针对其带来资源效果对其股权进行调整的投资者)纳入控股公司而不是股份公司,能够在控股公司层面对其股份进行调整,从而间接达到调整股权结构的目的。

这种方式在上市前和上市后均能够实现。

升级会员

升级会员