中国乘用车市场季节性消费规律研究.docx

《中国乘用车市场季节性消费规律研究.docx》由会员分享,可在线阅读,更多相关《中国乘用车市场季节性消费规律研究.docx(11页珍藏版)》请在冰豆网上搜索。

中国乘用车市场季节性消费规律研究

中国乘用车市场季节性消费规律研究

我国乘用车市场是一个具有明显季节性消费特征的市场。

所谓季节性,是指车市的销量随着季节的变化而呈现出高峰低谷的规律性周期变动趋势。

正因为季节性的存在,所以仅从销量数据来判断车市表现的好坏,常常有失偏颇。

因此,对于季节性规律的把握将有助于拨开数据的表象认清实质,正确评估当前车市的运行状况。

此外,季节性消费规律的形成与消费群体的变化、消费者的购买习惯及购车时机的选择密不可分,对于这些规律的深入研究可以加深对购车群体的了解。

一、当前中国乘用车市场季节性消费特征

我国乘用车市场的季节性消费特征可以粗略概括为年末至年初为旺季,年中较淡。

为了进一步深入研究这个特征,本文选用时间序列分析中的季节因子(seasonalfactor)来定量化地描述销量受季节因素影响的程度。

季节因子的数值反映了每个月的销量与年度平均月销量之间的比值。

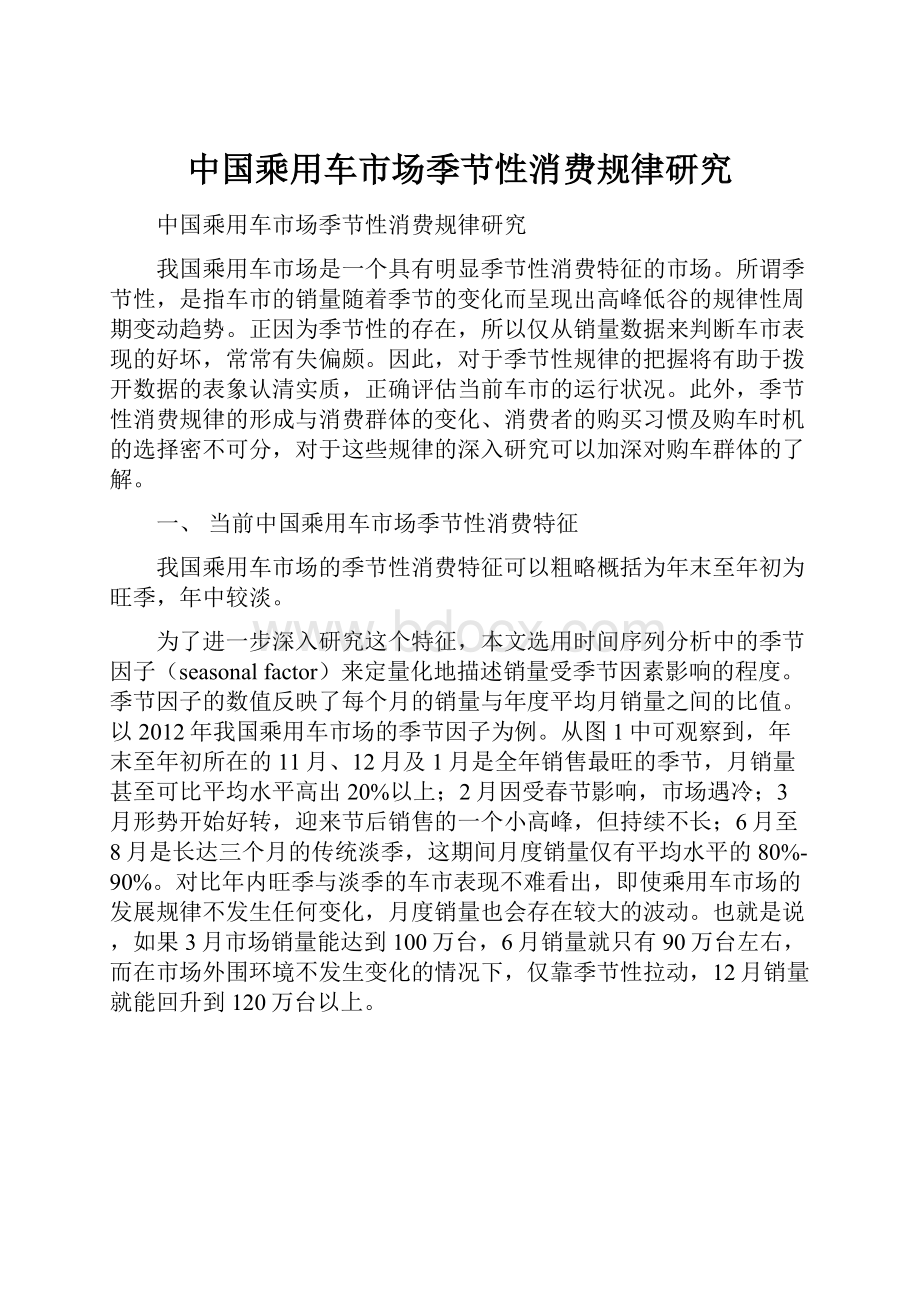

以2012年我国乘用车市场的季节因子为例。

从图1中可观察到,年末至年初所在的11月、12月及1月是全年销售最旺的季节,月销量甚至可比平均水平高出20%以上;2月因受春节影响,市场遇冷;3月形势开始好转,迎来节后销售的一个小高峰,但持续不长;6月至8月是长达三个月的传统淡季,这期间月度销量仅有平均水平的80%-90%。

对比年内旺季与淡季的车市表现不难看出,即使乘用车市场的发展规律不发生任何变化,月度销量也会存在较大的波动。

也就是说,如果3月市场销量能达到100万台,6月销量就只有90万台左右,而在市场外围环境不发生变化的情况下,仅靠季节性拉动,12月销量就能回升到120万台以上。

我国乘用车市场之所以具有季节性,主要是气候、社会人文和节假日等多重因素共同作用于车市供需双方的结果。

从需求的角度来看,四季的更迭,气温的升降会直接影响到人们户外活动的频率。

因此,受自然气候变化的影响,夏季所在的6-8月通常为车市的淡季,而春秋两季需求要旺盛得多。

每到年末,市场的需求更是达到了年内的最高峰,这主要是受到了社会文化习俗的影响。

年关将至,辛苦了一年之后,许多消费者会选择在年末通过集中消费、购置大件物品来“犒劳”自己。

汽车作为普通家庭的大件消费物品,在岁末格外旺销。

此外,我国法定的黄金周和小长假贯穿全年,开车短途游或回家探亲愈发成为当今社会的一种潮流,因此,临近假日,购车需求都会呈上升趋势,而假日结束后,需求则会呈现季节性回落。

从供给的角度来看,新产品投放、优惠促销对市场也都会起到一定拉动作用。

一般来说,每年北京或上海春季车展前后都有会大量新车上市,是产品集中投放期。

而市场的降价促销是贯穿全年的,临近假日通常促销力度更大,这就有助于节前需求集中释放,呈现旺销态势。

二、中国乘用车市场季节性消费特征的变化及其原因

尽管我国乘用车市场存在明显的季节性消费特征,但这些特征并不是一成不变的。

从近十年车市的表现来看,季节因子已经出现了一些变化(见图2)。

这些变化主要是受到我国乘用车市场所处的发展阶段、主要购车群体及外围环境发生改变所带来的影响,接下来将就重点变化逐一进行分析。

1.近年来,3月季节性旺销的特征弱化,发展阶段的变化为主因

从图3中可以看出,2005年之前,3月份的旺季特征一直是较为明显的,但近些年来,该特征出现了弱化的趋势,究其原因,主要就是市场发展阶段的变化所导致的。

我国乘用车市场的发展经历了从卖方市场向买方市场的转变(见图4)。

20世纪80年代我国几个比较有实力的大型汽车厂商开始引进国外先进的生产研发技术和整车生产线来生产汽车,由此诞生了一批很有实力的合资公司。

但在当时,由于车型的种类较少,产品稀缺,供不应求,因此,市场消费特征主要是由供给特征所决定的,汽车产品的供给起到了主导作用,而消费者的需求则处于从属地位。

新世纪初,乘用车开始逐步进入家庭,我国汽车行业才获得了“井喷式”的发展,销量一路飙升。

新产品的投放力度在那时才有了明显增强,新车型层出不穷,极大地丰富了消费者的购车选择。

与此同时,市场竞争也愈演愈烈,供给因素对市场的制约作用明显减弱,汽车厂商和经销商的优势地位逐渐弱化,车市过渡到以消费者需求为主导的买方市场,需求特征开始主导市场消费特征的方向。

供求双方在市场地位上的反转,使车市的季节性消费特征也发生了相应的改变。

在卖方市场时期,由于市场竞争并不充分,汽车厂商的位势较高,所以厂家促销战略并不是动态调整、贯穿全年的,而是集中在每年的3月前后。

那时,春节过后,各厂家都开始发布全年的新车计划,随后便会公布全系车型的最新价格,进行一年之中唯一的一次官方降价来拉动需求,这就促使3月成为春节后的销售小高峰。

到了买方市场时期,随着供给的丰富,消费者的选择范围明显加大,各品牌之间的争夺也越发激烈。

为了抢占市场份额,厂家需要不断改款、推陈出新并通过促销的方式来吸引消费者。

特别是近两年,随着汽车行业刺激政策的退出,加上受国内宏观经济增速放缓的制约,我国汽车行业整体复苏乏力,而与此同时,汽车厂商产能扩张的步伐却从未停止,两者之间形成了深层次的矛盾,经销商层面承受了巨大的库存压力。

在需求尚未实质性恢复的情况下,为了化解库存持续攀升带来的经营风险和资金压力,经销商不得不通过持续地降价促销来拉动销售。

“价格战”铺天盖地而来,降价促销已成为贯穿全年的常态。

厂商和经销商促销战略的调整导致消费者的购买习惯也发生了相应改变,集中购车的情况有所减少,因此3月份的旺季特征也逐年弱化了。

2.4月季节因子下滑,“五一”黄金周取消为主因

从图5中可以看出,2008年之前,4月份的季节因子基本保持在较高的水平上,但2008年开始出现了明显的下滑,“五一”黄金周取消是引起这种变化的主因。

自1999年国务院对我国法定节假日的放假安排进行第一次调整之后,“五一”由此前的1天假期变为3天,再通过调整前后周末休息时间,形成了连休7天的黄金周假期。

因调整后“五一”休假时间延长,人们出行意愿明显增强,再加上长假期间无法给新车上牌,所以有购车意向的消费者更倾向于在节前购车,以方便长假开车出行。

另一方面,节日临近,汽车经销商也通常会以黄金周为噱头进行促销活动,这也刺激了部分购车需求在4月提前释放。

供需两方面作用下,4月份形成了季节性旺销特征。

不过,随着时间的推移和我国经济社会的进一步发展,一年内三个长假期制度的安排显露出诸多弊端,例如:

集中出游,人群拥挤,景区人满为患,交通、住宿、就餐不堪负重,社会安全事故不断发生等问题日益突出。

2007年底,在进行了民意调查之后,国务院对节假日休假安排进行了第二次调整。

从2008年起,将“五一”法定假日缩短为1天。

由于“五一”黄金周被三天小长假取而代之,人们提前在4月购车的意愿有所降低,致使4月的销售失去了以往的火爆局面,4月份季节因子逐年回落。

3.8月、1月季节因子出现了比较明显的变化,购车群体的变化为主因

近十年,8月和1月的季节因子也都出现了较为明显的变化。

从图6中可观察到,8月的季节因子经历了先降后升的过程,图7则显示1月的季节因子呈现逐年攀升的态势。

这些变化的产生都与购车群体的变化有关。

在我国乘用车发展的过程当中,购车群体经历了以政府和企业为主体到以家庭为主体的转变。

上世纪50年代,汽车工业在我国开始起步。

实际上,当时生产国产轿车的初衷就是为了满足公务用车的需求,那时一汽开发轿车的目标有两个:

一种是大排量的轿车,供国家领导和驻外使节使用;一种是普及型轿车,供各部门公务和接待外宾使用。

因此,很长的一段时间里,正是中国存在的公务车需求,推动了中国汽车工业的向前发展。

而从新中国成立直至1994年,我国对居民轿车消费一直持禁止或限制消费的政策,私家车发展非常缓慢。

到2000年以后,国家采取了鼓励居民汽车进入家庭的相关政策,私家车消费才迎来了快速发展时期。

就私车用户群体本身而言,在近些年也出现了一些变化。

私家车起步初期,购车者一般是在当时较为富有的高收入阶层,如民营经济、个体公商户的经理和老板,他们一般已经事业有成,年龄多在40岁以上。

随着经济发展,汽车行业鼓励政策陆续出台以及车价下降(见图8)、可选的低价车增多,有购车能力的家庭数目增加,中低收入家庭也大规模地进入到购车行列,同时80、90后的年轻人也成为了购车消费群体的新生力量(见图9)。

显然,年轻、中低收入的消费群体在理念、消费观和购车用途上都与早期的购车人群存在差异,正是这些差异使车市形成了新的季节性消费特征。

具体到8月份季节因子的变化来看,大致可以按照其变动趋势分为三个阶段。

2004年以前是第一阶段,这一时期以公商务用户为购车主体,其购车需求的淡季特征不明显,因此8月的季节因子相对较高。

到了2004年以后,伴随汽车进入家庭的步伐,购车用户的主体也逐渐由企业向私人转变,8月的淡季特征开始显现。

不过,到了2007年前后,私人用户的结构已和早期有所不同,高收入的私营业主比例大幅下降,普通家庭购车的情况越发普及。

对于纯家用需求而言,开车接送孩子上下学是较为普遍的一个用途,因此,学校开学前集中购车的情况越来越多,从而使8月的季节因子在2007年以后获得了逐年攀升的动力。

1月份季节因子的变化也是由购车群体的变化引起的。

随着汽车家用需求的快速普及和发展,家庭购车的一些消费特征逐渐显现,受文化习俗的影响,私人家庭更倾向于在春节前集中购车,助推了1月份季节因子逐年走高。

三、不同区域乘用车市场季节性消费特征的差异

中国乘用车市场是非常复杂的。

由于我国幅员辽阔,不同区域的经济水平、自然环境、地理条件和文化传统等方面都存在着差异,所以人们的价值观、生活方式和消费行为都不尽相同。

因此,在乘用车市场的季节性消费特征方面,不同区域也存在一些地方特色。

综合考虑各地经济水平和区域文化的相似性,这里将中国划分为东、中、西、东北4个板块,具体划分情况如表1所示。

表1:

我国4大区域划分

东部

中部

西部

东北

北京

安徽

甘肃

黑龙江

福建

河南

广西

吉林

广东

湖北

贵州

辽宁

海南

湖南

内蒙古

河北

江西

宁夏

江苏

山西

青海

山东

陕西

上海

四川

天津

西藏

浙江

新疆

云南

重庆

从图10中,对比不同地区的乘用车市场季节性消费特征,可以发现如下差异:

1)东北地区因冬季寒冷,且持续时间较长,年末车市不如其他地区旺销,而且节后回暖的速度相对较慢。

不过,在其他地区已进入淡季的6-8月,东北地区因天气较为凉爽,车市销售相对较旺。

2)东部地区市场最为成熟,人们购车更为理性,车市的季节性消费特征和其他区域比相对不明显。

3)中、西部地区经济发展相对落后,二三线城市较多,而这些地区更讲究传统习俗,因此春节前集中购车的情况更为突出。

四、不同产品季节性消费特征的差异

就乘用车市场的不同产品来看,由于它们在功能、用途上存在差异,所以购车群体有所不同,销量的季节性特征上也存在差别。

具体来说,从图11的对比来看,主要差异如下:

1)轿车在乘用车销量中占比超过80%,因此,轿车的季节性消费规律与前面分析的总体乘用车的季节性消费规律基本一致。

2)SUV当前正处于快速发展阶段,受产品供给推动的影响较大,季节性消费特征相对不明显。

3)MPV在我国仍处于发展的初期阶段,以满足公商务需求为主,家用需求较少,因此购车者多为企业或者是私营业主。

一般来说,春节之后是他们集中添置新设备、新工具的时期,因此每年3、4月是MPV的购车高峰。

五、未来中国乘用车市场季节性消费特征的发展趋势

由于我国乘用车市场仍处在快速发展阶段,受用户群自身以及外围经济政策环境变化的影响,当前车市结构、用户群仍不稳定,因此,车市的季节性消费特征仍远未稳定,还处于不断变化的过程当中。

从目前来看,未来发展中的一些趋势性已初见端倪。

首先,随着二三线城市的发展,预计春节前的旺销特征会更加明显。

因我国区域经济发展状况差异较大,所以不同经济发展水平的地区其汽车市场的成熟度相差甚远。

经济较为发达的一线城市汽车市场起步较早,经过十多年的快速增长,个别城市已接近饱和,开始逐渐进入到以增购、换购需求为主的新阶段。

而二三线市场经济发展相对缓慢,汽车千人保有量普遍偏低(见图12),未来仍存在着较大的发展潜力。

随着这些市场在近些年陆续启动并将在未来快速发展,整个乘用车市场的消费特征也将就此发生相应的改变。

二三线市场受民间习俗的影响更大,在过年前置办大件物品的情况更为集中,预计未来春节前的车市将因此而更加旺销。

其次,消费政策也可能影响到车市的季节性消费特征。

例如,去年10月份开始实施在春节、清明、五一和十一这四个节日免收高速公路通行费的政策。

根据国家信息中心的调查(见图13),该政策提升了人们假日开车出游的意愿,从而促进了意向用户提前到节前购车,透支了部分节后的购车需求。

该政策实施后,去年9月和今年4月底市场旺销程度远高于往年同期。

这预示着,未来在假日免高速公路通行费政策刺激下,4月和9月的季节因子有望提升。

此外,更长远来看,未来农民将进入购车群体,车市的季节性消费特征将与农闲、农忙相关,特别是中低级别车型的季节性消费特征受此影响会更大。

升级会员

升级会员