美的集团201803最新财务分析.docx

《美的集团201803最新财务分析.docx》由会员分享,可在线阅读,更多相关《美的集团201803最新财务分析.docx(16页珍藏版)》请在冰豆网上搜索。

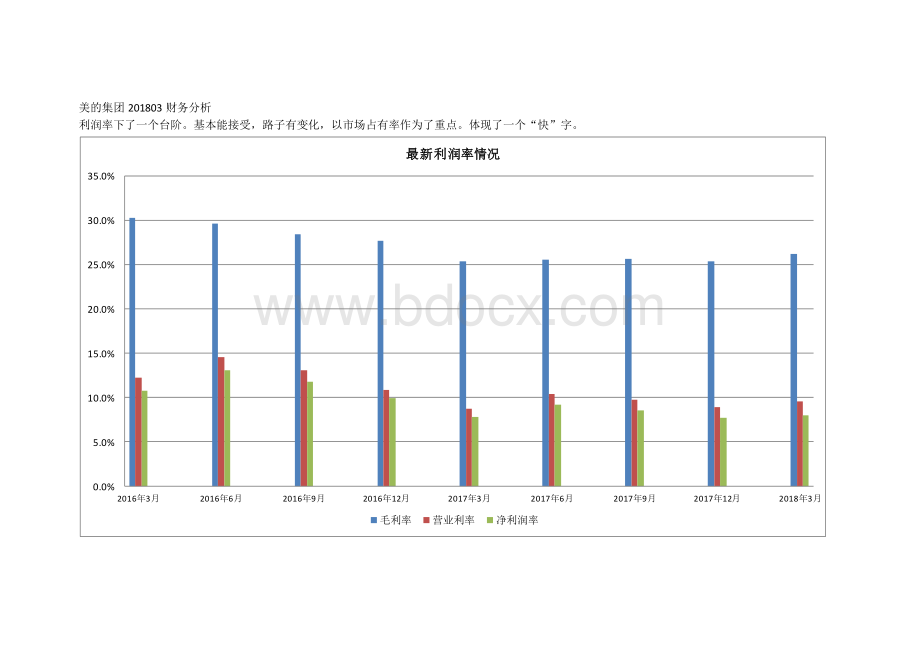

美的集团201803财务分析利润率下了一个台阶。

基本能接受,路子有变化,以市场占有率作为了重点。

体现了一个“快”字。

0.0%5.0%10.0%15.0%20.0%25.0%30.0%35.0%2016年3月2016年6月2016年9月2016年12月2017年3月2017年6月2017年9月2017年12月2018年3月最新利润率情况最新利润率情况毛利率营业利率净利润率杠杆略有提高,但总体来说略高。

净资产收益率持平的情况下,是因为总资产收益率下降,这个是本个最关注的,也就是强调了社会总资源效率的问题,是比净资产更重要的概念。

(因为净资产收益率就是总资产收益率乘以杠杆倍数)0.000.501.001.502.002.503.003.504.000.0%5.0%10.0%15.0%20.0%25.0%2016年3月2016年6月2016年9月2016年12月2017年3月2017年6月2017年9月2017年12月2018年3月最新收益率情况最新收益率情况销售费用率管理费用率资产收益率净资产收益率杠杆倍数(右轴)这个仅供参考,短期变长期,有利于稳定,也是金融机构高看一眼的证据。

短期借款1,2季度,三四季度收钱还贷,经营之道。

长贷有投资项目。

010000002000000300000040000002016年3月2016年6月2016年9月2016年12月2017年3月2017年6月2017年9月2017年12月2018年3月短期借款(万元)长期借款(万元)一年内到期的非流动负债(万元)这个一目了然,无需过多解释。

01000002000003000004000005000006000007000008000000100000020000003000000400000050000006000000700000080000002011年3月2011年6月2011年9月2011年12月2012年3月2012年6月2012年9月2012年12月2013年3月2013年6月2013年9月2013年12月2014年3月2014年6月2014年9月2014年12月2015年3月2015年6月2015年9月2015年12月2016年3月2016年6月2016年9月2016年12月2017年3月2017年6月2017年9月2017年12月2018年3月营业总收入(左轴)净利润(右轴)4周期移动平均(净利润(右轴)这个也不行解释,这个你要看一看背后的逻辑,管理费用的上升是大环境,销售费用的快速上升和前述的占有率为主有关。

财务费用还要等更新的数据出来之后才能评判断。

(前述的债务)030000060000090000012000001500000180000021000002400000270000030000000300000060000009000000120000001500000018000000210000002400000027000000300000002010年2011年2012年2013年2014年2015年2016年2017年营业总收入(万元)销售费用(万元)管理费用(万元)财务费用(万元)净利润(万元)这个您可以不看。

涉及税务的调整。

-200000-150000-100000-500000500001000001500002000000500001000001500002000002500003000003500004000004500002010年2011年2012年2013年2014年2015年2016年2017年递延所得税资产(万元)递延所得税负债(万元)递延所得税(资产-负债)递延所得税(资产-负债)期末减期初数16年是个点。

不过18年1季度的指标不错,有待观察新一期或几期的数据。

0.00%5.00%10.00%15.00%20.00%25.00%30.00%2010年2011年2012年2013年2014年2015年2016年2017年效益(利率)分析效益(利率)分析毛利率营业利率净利润率虽有下降,但基本稳定。

资产收益率15年是个点。

(也就是有点15年以后干啥都不挣钱的感觉)0.000.501.001.502.002.503.003.500.00%5.00%10.00%15.00%20.00%25.00%30.00%2011年2012年2013年2014年2015年2016年2017年效费比例分析效费比例分析销售费用率管理费用率资产收益率净资产收益率杠杆倍数(右轴)周转天数越来越多,这个是普遍现象,也是钱越来越多的原因,周转效率下降了。

流动性陷阱基本上也就是这样。

0501001502002503003504004502011年2012年2013年2014年2015年2016年2017年运营效率分析运营效率分析应收账款(含票据)周转天数存货周转天数流动资产周转天数运营资本周转天数总资产周转天数一高一低,也是普遍现象,这个已经不错了,净利润还保持着不错的增长。

-30.00%-20.00%-10.00%0.00%10.00%20.00%30.00%40.00%50.00%60.00%2012年2013年2014年2015年2016年2017年增长率分析增长率分析销售增长率净利润增长率资产增长率权益增长率0500000010000000150000002000000025000000300000002010年2011年2012年2013年2014年2015年2016年2017年资产负债分析资产负债分析货币资金(万元)应收票据(万元)应收账款(万元)预付款项(万元)流动资产合计(万元)固定资产(万元)无形资产(万元)非流动资产合计(万元)资产总计(万元)短期借款(万元)应付账款(万元)流动负债合计(万元)负债合计(万元)运营资本长期资本长期资本稳定,流动(运营)资本有所增厚。

是好的,负债率较高,前已述(杠杆较高)。

050000001000000015000000200000002500000030000000资产负债分析资产负债分析2010年2011年2012年2013年2014年2015年2016年2017年下两图是一个内容。

现金流不错,主要来自于经营活动产生的现金流。

进行了较大数额的投资和筹资(自有资金一部分用于投资,筹资一部分,正常)-4000000-3000000-2000000-100000001000000200000030000002010年2011年2012年2013年2014年2015年2016年2017年整体现金流分析整体现金流分析经营活动产生的现金流量净额(万元)投资活动产生的现金流量净额(万元)筹资活动产生的现金流量净额(万元)现金及现金等价物净增加额(万元)期末现金及现金等价物余额(万元)-4000000-3000000-2000000-10000000100000020000003000000整体现金流分析整体现金流分析2010年2011年2012年2013年2014年2015年2016年2017年下两图是同一内容。

经营性现金流主要来自于利润。

存货增加,应收增加,但同时应付也增加了更多(贡献了现金流),固资等转化一部分。

-1500000-1000000-5000000500000100000015000002000000250000030000002010年2011年2012年2013年2014年2015年2016年2017年经营性现金流分析经营性现金流分析净利润(万元)固定资产折旧、油气资产折耗、生产性物资折旧(万元)无形资产摊销(万元)存货的减少(万元)经营性应收项目的减少(万元)经营性应付项目的增加(万元)经营活动产生现金流量净额(万元)-1500000-1000000-500000050000010000001500000200000025000003000000经营性现金流分析经营性现金流分析2010年2011年2012年2013年2014年2015年2016年2017年

升级会员

升级会员