成本会计品种法习题答案.docx

《成本会计品种法习题答案.docx》由会员分享,可在线阅读,更多相关《成本会计品种法习题答案.docx(19页珍藏版)》请在冰豆网上搜索。

成本会计品种法习题答案

9品种法

练习题

习题一、

1、目:

练习产品成本计算品种法。

2、资料:

富通公司是大量大批单环节生产公司,公司只设有一种基本生产车间,没有辅助生产车间,生产A、B两种产品,产品只通过一种生产环节加工完毕。

8月份关于产量、发生生产成本等资料如表9.16、表9.17所示。

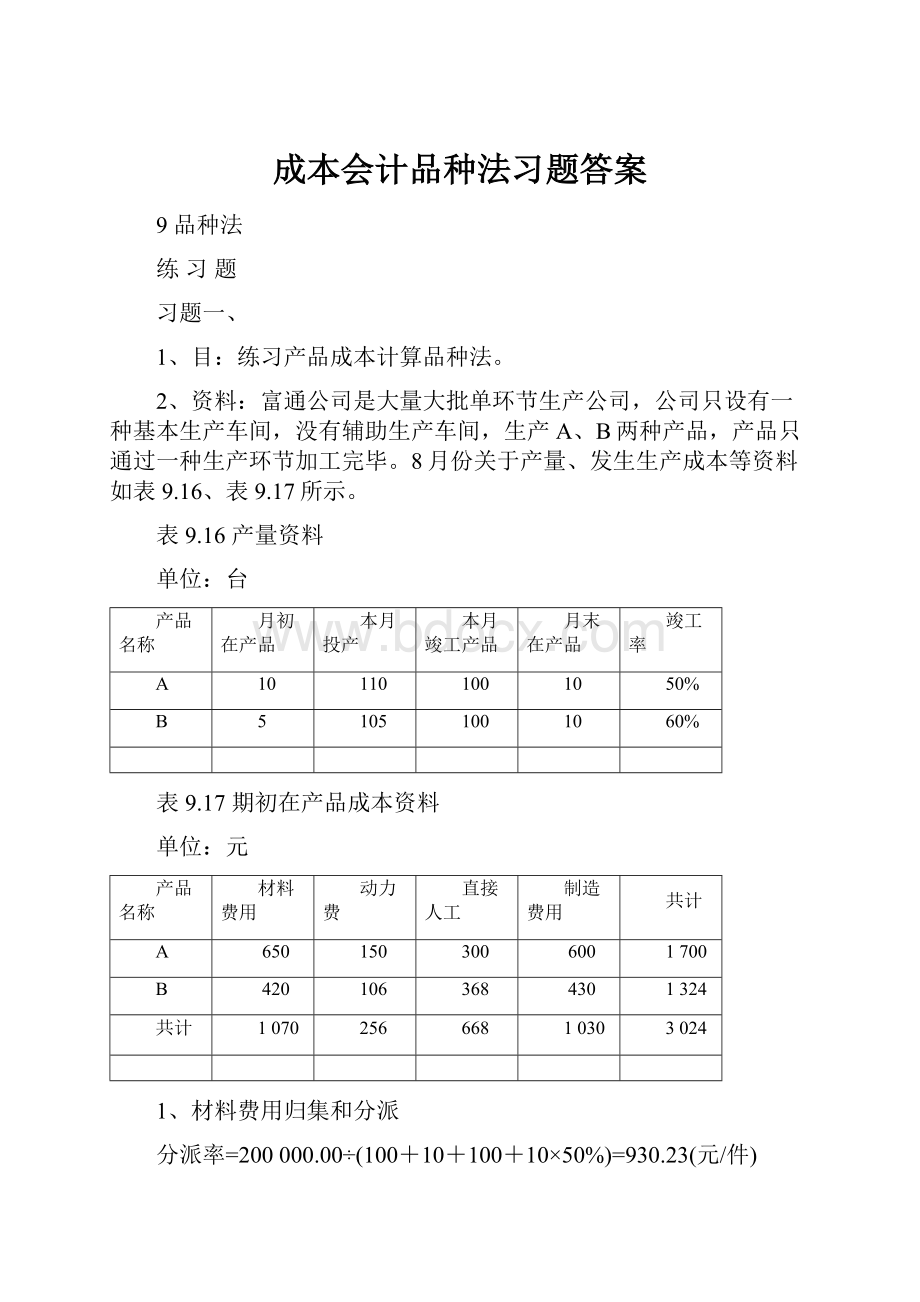

表9.16产量资料

单位:

台

产品名称

月初在产品

本月投产

本月竣工产品

月末在产品

竣工率

A

10

110

100

10

50%

B

5

105

100

10

60%

表9.17期初在产品成本资料

单位:

元

产品名称

材料费用

动力费

直接人工

制造费用

共计

A

650

150

300

600

1700

B

420

106

368

430

1324

共计

1070

256

668

1030

3024

1、材料费用归集和分派

分派率=200000.00÷(100+10+100+10×50%)=930.23(元/件)

A产品应承担材料费用=(100+10)×930.23=102325.30(元)

B产品应承担材料费用=200000.00-102325.30=97674.70(元)

借:

生产成本——A产品102325.30

——B产品97674.70

制造费用3000.00

管理费用2000.00

贷:

原材料205000.00

2、人工费用归集和分派

分派率=15000.00÷(2000+3000)=3(元/小时)

A产品应承担人工费用=2000×3=6000.00(元)

B产品应承担人工费用=15000.00-6000.00=9000.00(元)

借:

生产成本——A产品6000.00

——B产品9000.00

制造费用5000.00

管理费用8000.00

贷:

应付职工薪酬28000.00

3、其她费用归集和分派

产品水电费分派率=20600.00÷(2000+3000)=4.12(元/小时)

A产品应承担水电费用=2000×4.12=8240.00(元)

B产品应承担水电费用=20600.00-8240.00=12360.00(元)

借:

生产成本——A产品8240.00

——B产品12360.00

制造费用——折旧50000.00

——办公费用500.00

——水电费用500.00

管理费用——折旧20000.00

——办公费用1500.00

——水电费用600.00

贷:

其她应付款——办公费用22600.00

——水电费用1100.00

合计折旧70000.00

4、制造费用归集和分派

制造费用发生总额=3000.00+5000.00+50000.00+500.00+500.00=59000.00(元)

分派率=59000.00÷(2000+3000)=11.80(元/小时)

A产品应承担制造费用=2000×11.80=23600.00(元)

B产品应承担制造费用=59000.00-23600.00=35400.00(元)

借:

生产成本——A产品23600.00

——B产品35400.00

贷:

制造费用59000.00

5、月末竣工产品与在产品生产成本采用账表合一计算法:

生产成本明细账

竣工产品:

100件投料方式:

一次投料

在产品:

10件在产品竣工限度:

50%

产品名称:

A产品单位:

元

××年

摘要

成本项目

月

日

直接材料

直接人工

燃料动力

制造费用

共计

8

1

期初在产品余额

650.00

300.00

150.00

600.00

1700.00

31

应计入材料

102325.30

102325.30

31

应计入工资

6000.00

6000.00

31

应计入电费

8240.00

8240.00

31

分派应计入制造费用

23600.00

23600.00

31

本月生产费用共计

102975.30

6300.00

8390.00

24200.00

141865.30

31

约当产量

110

105

105

105

31

分派率

936.14

60.00

79.90

230.48

1306.52

31

竣工产品成本

93614.00

6000.00

7990.00

23048.00

130652.00

31

月末在产品成本

9361.30

300.00

400.00

1152.00

11213.30

生产成本明细账

竣工产品:

100件投料方式:

陆续投料

在产品:

10件在产品竣工限度:

60%

产品名称:

B产品单位:

元

××年

摘要

成本项目

月

日

直接材料

直接人工

燃料动力

制造费用

共计

8

1

期初在产品余额

420.00

106.00

368.00

430.00

1324.00

31

应计入材料

97674.70

97674.70

31

应计入工资

9000.00

9000.00

31

应计入电费

12360.00

12360.00

31

分派应计入制造费用

35400.00

35400.00

31

本月生产费用共计

98094.70

9106.00

12728.00

35830.00

155758.70

31

约当产量

106

106

106

106

31

分派率

925.42

85.91

120.08

338.02

1469.43

31

竣工产品成本

92542.00

8591.00

12008.00

33802.00

146943.00

31

月末在产品成本

5552.70

515.00

720.00

2028

8815.70

6、编制产品成本汇总表。

产品成本汇总表

单位名称:

富通公司××年8月单位:

元

产品名称

成本

产量

直接材料

直接人工

燃料动力

制造费用

共计

A产品

总成本

100

93614.00

6000.00

7990.00

23048.00

130652.00

单位成本

936.14

60.00

79.90

230.48

1306.52

B产品

总成本

100

92542.00

8591.00

12008.00

33802.00

146943.00

单位成本

925.42

85.91

120.08

338.02

1469.43

7、编制竣工产品验收入库会计分录:

借:

库存商品——A产品130652.00

——B产品146943.00

贷:

生产成本——A产品130652.00

——B产品146943.00

习题二、

1、材料费用归集和分派

分派率=90000.00÷(3000+1000)=22.50(元/公斤)

甲产品应承担共同耗用材料费用=3000×22.50=67500.00(元)

乙产品应承担共同耗用材料费用=90000.00-67500.00=22500.00(元)

借:

生产成本——甲产品137500.00

——乙产品82500.00

制造费用3000.00

辅助生产成本——运送车间1900.00

贷:

原材料224900.00

2、人工费用归集和分派

分派率=100000.00÷(1800+2200)=25(元/小时)

甲产品应承担人工费用=1800×25=45000.00(元)

乙产品应承担人工费用=100000.00-45000.00=55000.00(元)

借:

生产成本——甲产品45000.00

——乙产品55000.00

辅助生产成本——运送车间1800.00

制造费用20000.00

管理费用30000.00

贷:

应付职工薪酬151800.00

3、其她费用归集和分派

借:

制造费用——折旧5800.00

——办公费用402.00

——水电费用260.00

辅助生产成本——折旧300.00

——办公费用40.00

——水电费用160.00

贷:

其她应付款——办公费用442.00

——水电费用420.00

合计折旧6100.00

4、辅助车间费用归集和分派

辅助车间费用发生总额=1900.00+1800.00+300.00+40.00+160.00=4200.00(元)

分派率=4200.00÷(2000+100)=2.00(元/公里)

基本生产车间应承担辅助车间费用=2000×2.00=4000.00(元)

厂部应承担辅助车间费用=4200.00-4000.00=200.00(元)

借:

制造费用4000.00

管理费用200.00

贷:

辅助生产成本——运送车间4200.00

5、制造费用归集和分派

制造费用发生总额=3000.00+20000.00+5800.00+402.00+260.00+4000.00=33462.00(元)

分派率=33462.00÷(1800+2200)=8.37(元/小时)

甲产品应承担制造费用=1800×8.37=15066.00(元)

乙产品应承担制造费用=33462.00-15066.00=18396.00(元)

借:

生产成本——甲产品15066.00

——乙产品18396.00

贷:

制造费用33462.00

6、月末竣工产品与在产品生产成本采用账表合一计算法:

生产成本明细账

竣工产品:

6500件投料方式:

陆续投料

在产品:

1500件在产品竣工限度:

60%

产品名称:

甲产品单位:

元

××年

摘要

成本项目

月

日

直接材料

直接人工

制造费用

共计

5

1

期初在产品余额

8790.00

5860.00

8710.00

23360.00

5

31

应计入材料

137500.00

137500.00

31

应计入工资

45000.00

45000.00

31

分派应计入制造费用

15066.00

15066.00

31

本月生产费用共计

146290.00

50860.00

23776.00

220926.00

31

约当产量

7400

7400

7400

31

分派率

19.77

6.87

3.21

29.85

31

竣工产品成本

128505.00

44655.00

20865.00

194025.00

31

月末在产品成本

17785.00

6205.00

2911.00

26901.00

生产成本明细账

竣工产品:

3200件投料方式:

一次投料

在产品:

800件在产品竣工限度:

40%

产品名称:

乙产品单位:

元

××年

摘要

成本项目

月

日

直接材料

直接人工

制造费用

共计

5

1

期初在产品余额

7176.00

2948.00

4048.00

14172.00

31

应计入材料

82500.00

82500.00

31

应计入工资

55000.00

55000.00

31

分派应计入制造费用

18396.00

18396.00

31

本月生产费用共计

89676.00

57948.00

22444.00

170068.00

31

约当产量

4000

3520

3520

31

分派率

22.42

16.46

6.38

45.26

31

竣工产品成本

71744.00

52672.00

20416.00

144832.00

31

月末在产品成本

17932.00

5276.00

2028

25236.00

7、编制产品成本汇总表。

产品成本汇总表

单位名称:

维达公司××年5月单位:

元

产品名称

成本

产量

直接材料

直接人工

制造费用

共计

甲产品

总成本

6500

128505.00

44655.00

20865.00

194025.00

单位成本

19.77

6.87

3.21

29.85

乙产品

总成本

3200

71744.00

52672.00

20416.00

144832.00

单位成本

22.42

16.46

6.38

45.26

7、编制竣工产品验收入库会计分录:

借:

库存商品——甲产品194025.00

——乙产品144832.00

贷:

生产成本——甲产品194025.00

——乙产品144832.00

习题三、

1、目:

练习产品成本计算品种法。

2、资料:

维达公司有一基本生产车间,大量生产甲、乙两种产品,另有一种机修车间,该公司采用品种法计算产品成本,设立“直接材料”、“直接人工”、“制造费用”三个成本项目,辅助车间单独设立“制造费用——辅助车间——机修车间”明细账。

月初在产品成本资料是:

甲产品直接材料7000元,直接人工6000元,制造费用3000元;乙产品直接材料8000元,直接人工2000元,制造费用2000元。

10月份发生费用资料如表9.20~表9.22所示。

表9.20产量记录登记表

项目

甲产品

乙产品

期初在产品

340

280

本月投产

860

720

本月竣工

800

600

月末在产品

400

400

表9.21生产工时记录、材料定额消耗量登记表

项目

生产工时

修理工时

定额消耗量

生产

车间

甲产品

2480

540

乙产品

1520

460

普通

6000

公司管理部门

4000

表9.22本月发生生产费用登记表

单位:

元

用途

费用要素

甲产品

生产用

乙产品

生产用

甲、乙产

品共同用

基本生产

普通用

辅助生产车间生产耗用

辅助生产

普通用

共计

原材料

24800

18000

8000

2000

1000

53800

工资

—

—

60000

4200

5800

2500

72500

福利费

—

—

8400

588

812

350

10150

折旧费

—

—

—

12000

—

3000

15000

外购动力费

—

—

—

14200

12800

27000

办公费及其她

—

—

—

15800

—

4200

20000

该厂关于费用分派办法如下:

(1)甲、乙产品共同耗用材料按定额耗用量比例分派。

(2)生产工人工资按生产工时比例分派。

(3)辅助生产费用按修理工时比例分派。

(4)制造费用按生产工时比例分派。

(5)按约当量比例法分派计算甲、乙竣工产品成本和月末在产品成本。

材料在生产开始时一次投入,在产品竣工率为50%。

3、规定:

(1)依照资料,编制各种费用分派表及登记“辅助生产成本”明细账、“制造费用——基本生产车间”明细账和“制造费用——辅助车间——机修车间”明细账。

(2)计算甲、乙产品总成本及单位成本,并编制竣工产品入库单会计分录。

1、材料费用归集和分派

分派率=8000.00÷(540+460)=8(元/公斤)

甲产品应承担共同耗用材料费用=540×8=4320.00(元)

乙产品应承担共同耗用材料费用=8000.00-4320.00=3680.00(元)

借:

生产成本——甲产品29120.00

——乙产品21680.00

制造费用——基本生产车间2000.00

辅助生产成本——运送车间1000.00

贷:

原材料53800.00

2、人工费用归集和分派

分派率=60000.00÷(2480+1520)=15.00(元/小时)

甲产品应承担人工费用=2480×15.00=37200.00(元)

乙产品应承担人工费用=60000.00-37200.00=22800.00(元)

借:

生产成本——甲产品37200.00

——乙产品22800.00

辅助生产成本——机修车间5800.00

制造费用——基本生产车间4200.00

——辅助车间2500.00

贷:

应付职工薪酬72500.00

3、福利费用归集和分派

分派率=8400.00÷(2480+1520)=2.10(元/小时)

甲产品应承担福利费用=2480×2.10=5208.00(元)

乙产品应承担福利费用=8400.00-5208.00=3192.00(元)

借:

生产成本——甲产品5208.00

——乙产品3192.00

辅助生产成本——机修车间812.00

制造费用——基本生产车间588.00

——辅助生产车间350.00

贷:

应付职工薪酬10150.00

4、其她费用归集和分派

借:

制造费用——基本生产车间——折旧12000.00

——基本生产车间——办公费用15800.00

——基本生产车间——水电费用14200.00

——辅助生产车间——折旧3000.00

——辅助生产车间——办公费用4200.00

辅助生产成本——机修车间——水电费用12800.00

贷:

其她应付款——办公费用20000.00

——水电费用27000.00

合计折旧15000.00

5、归集和分派辅助车间制造费用

辅助车间制造费用发生总额=2500.00+350.00+3000.00+4200.00=10050.00(元)

借:

辅助生产成本——机修车间10050.00

贷:

制造费用——辅助车间10050.00

6、辅助车间费用归集和分派

辅助车间费用发生总额=1000.00+5800.00+812.00+12800.00+10050.00=30462.00(元)

分派率=30462.00÷(6000+4000)=3.05(元/小时)

基本生产车间应承担辅助车间费用=6000×3.05=18300.00(元)

厂部应承担辅助车间费用=30462.00-18300.00=12162.00(元)

借:

制造费用——基本生产车间18300.00

管理费用12162.00

贷:

辅助生产成本——机修车间30462.00

7、基本生产车间制造费用归集和分派

制造费用发生总额=2000.00+4200.00+588.00+12000.00+15800.00+14200.00+18300.00

=67088.00(元)

分派率=67088.00÷(2480+1520)=16.77(元/小时)

甲产品应承担制造费用=2480×16.77=41589.60(元)

乙产品应承担制造费用=67088.00-41589.60=25498.40(元)

借:

生产成本——甲产品41589.60

——乙产品25498.40

贷:

制造费用——基本生产车间67088.00

8、月末竣工产品与在产品生产成本采用账表合一计算法:

生产成本明细账

竣工产品:

800件投料方式:

一次投料

在产品:

400件在产品竣工限度:

50%

产品名称:

甲产品单位:

元

××年

摘要

成本项目

月

日

直接材料

直接人工

制造费用

共计

10

1

期初在产品余额

7000.00

6000.00

3000.00

16000.00

5

31

耗用材料

29120.00

29120.00

31

应计入工资

37200.00

37200.00

31

应计入福利费用

5208.00

5208.00

31

分派应计入制造费用

41589.60

41589.60

31

本月生产费用共计

36120.00

43200.00

49797.60

129117.60

31

约当产量

1200

1000

1000

31

分派率

30.10

43.20

49.80

123.10

31

竣工产品成本

24080.00

34560.00

39840.00

98480.00

31

月末在产品成本

12040.00

8640.00

9957.60

30637.60

生产成本明细账

竣工产品:

600件投料方式:

一次投料

在产品:

400件在产品竣工限度:

50%

产品名称:

乙产品单位:

元

××年

摘要

成本项目

月

日

直接材料

直接人工

制造费用

共计

10

1

期初在产品余额

8000.00

2000.00

2000.00

12000.00

31

耗用材料

21680.00

21680.00

31

应计入工资

22800.00

22800.00

31

应计入福利费用

3192.00

3192.00

31

分派应计入制造费用

25498.40

25498.40

31

本月生产费用共计

29680.00

24800.00

30690.40

85170.40

31

约当产量

1000

800

800

31

分派率

29.68

31.00

38.36

99.04

31

竣工产品成本

17808.00

18600.00

23016.00

59424.00

31

月末在产品成本

11872.00

6200.

升级会员

升级会员