Eviews操作手册3.docx

《Eviews操作手册3.docx》由会员分享,可在线阅读,更多相关《Eviews操作手册3.docx(18页珍藏版)》请在冰豆网上搜索。

Eviews操作手册3

讲义三

**大家的任务

依据下列步骤,验证讲义中的例题或者书上的例题、习题每项内容至少1个。

一.运用Eviews5.0进行异方差的检验和修正:

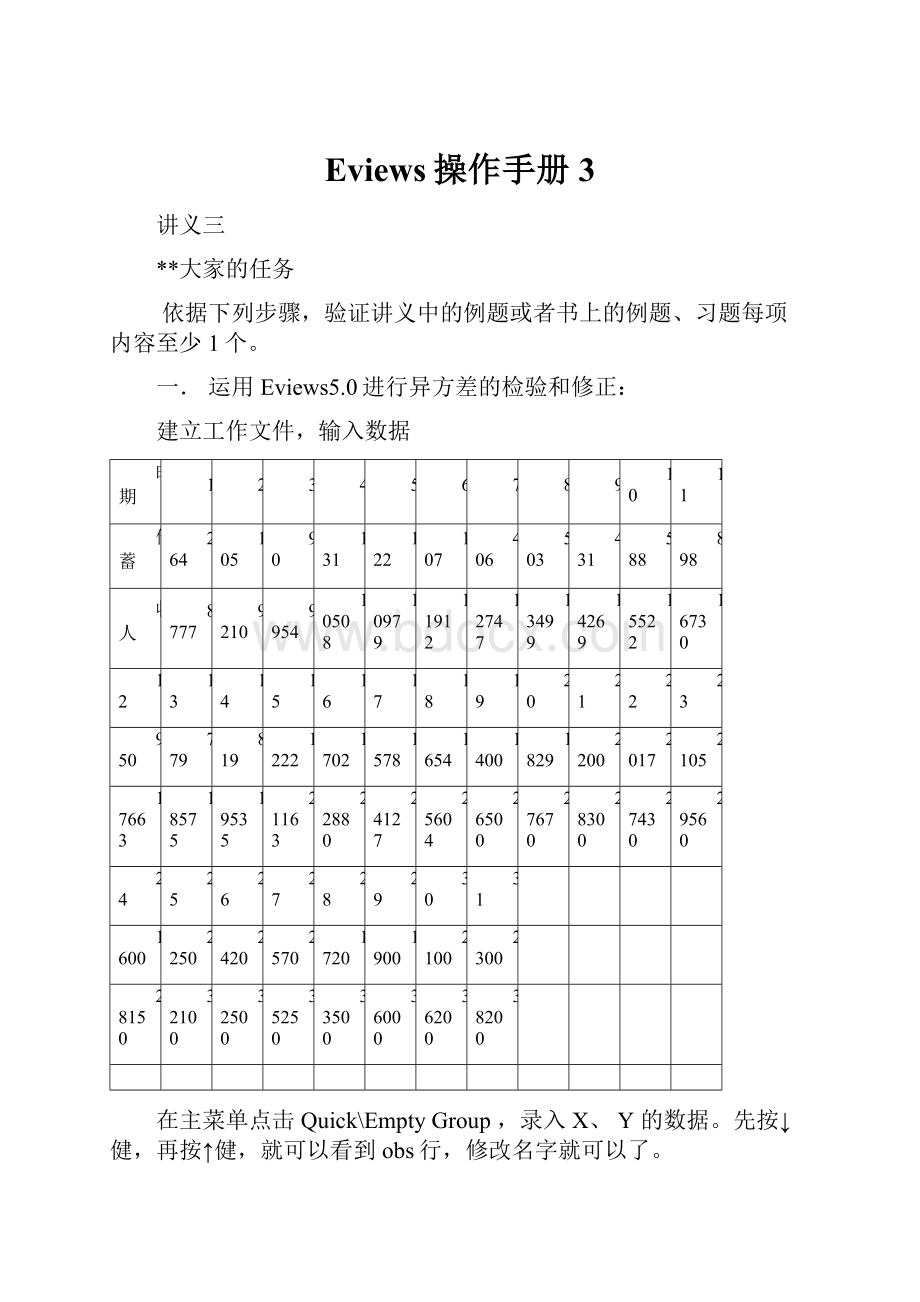

建立工作文件,输入数据

时期

1

2

3

4

5

6

7

8

9

10

11

储蓄

264

105

90

131

122

107

406

503

431

588

898

收人

8777

9210

9954

10508

10979

11912

12747

13499

14269

15522

16730

12

13

14

15

16

17

18

19

20

21

22

23

950

779

819

1222

1702

1578

1654

1400

1829

2200

2017

2105

17663

18575

19535

21163

22880

24127

25604

26500

27670

28300

27430

29560

24

25

26

27

28

29

30

31

1600

2250

2420

2570

1720

1900

2100

2300

28150

32100

32500

35250

33500

36000

36200

38200

在主菜单点击Quick\EmptyGroup,录入X、Y的数据。

先按↓健,再按↑健,就可以看到obs行,修改名字就可以了。

一)检验:

1)作散点图

在主菜单点击Quick\Groph\Scatter,在弹出的对话框里输入xy,点击“OK”即可得到关于x,y的散点图。

点击“name”保存图形。

由上图可以看出,可能存在单调递增型异方差。

2)做G-Q检验

1以x为条件对全部序列作升序排列

在主菜单点击Proc\SortCurrentPage,弹出如下对话框,在上面空格内输入X,选中升序“Ascending”,点击“OK”即可。

2对第一个子样本作回归分析

在主菜单点击Quick\EstimateEquation,在弹出的对话框输入ycx,将样本范围设定为1到11。

输出如下结果:

3对第二个子样本作回归分析

在主菜单点击Quick\EstimateEquation,在弹出的对话框输入ycx,将样本范围设定为21到31。

输出如下结果:

4求F值(也可以用计算器计算)

在workfile窗口点击View\Show,在弹出的对话框内输入如下:

在上图输入后点击“OK”得到F值为5.062。

给定

,查表得到

。

因为5.062>3.18,所以模型存在异方差,而且是单调递增型异方差。

3)怀特检验

Resid中保存最后一次(最近一次)的残差,所以应先对所有数据求一次OLS回归再求残差的平方(E2=Resid^2),残差的平方对X、X的平方做回归(当然也可以放入解释变量X的3、4次方项等)得到如下结果:

>

,所以可以判断存在异方差。

也可以在回归结果文件中点击View/ResidualTests/WhiteHeteroskedasticity(nocrossterms)就可以得到检验结果,看上面表格的第二行,P<0.05说明存在异方差。

对于多元回归也可以选择View/ResidualTests/WhiteHeteroskedasticity(crossterms)。

二)模型修正

①先对原模型数据进行回归,在主菜单点击Quick\EstimateEquation,在弹出的对话框输入ycx,将样本范围设定为1到31。

得到如下结果:

②生成新序列。

在主菜单点击Quick\Generateseries或者直接点击Workfile窗口里的Genr按钮,在弹出的对话框内分三次依次输入:

rr=1/abs(resid);yy=y*rr;xx=x*rr。

修正方法有三:

方法一、变量代换法:

在主菜单点击Quick\EstimateEquation,在弹出的对话框里依次输入yyrrxx。

得到如下回归结果:

点击“name”保存结果。

方法二、加权最小二乘法(WLS):

在主菜单点击Quick\EstimateEquation,在弹出的框内点击“Options”,在新弹出的框中选中“WeightedLS/TSLS”,在weight后面的空白中输入rr,如下图,点击OK回归即可。

回归结果如下:

方法三、hccc法:

在主菜单点击Quick\EstimateEquation,在弹出的框内点击“Options”,在“EstimationOptions”窗口中做如下选择。

得回归结果如下:

分析:

相对于不检验异方差而直接回归,三种修正方法中WLS对系数和标准误、拟合优度都有较大的改进;而HCCC对系数没有做任何修正,但是对参数的标准误做了修正;第一种方法是通过变量代换进行加权修正来消除异方差,结果和WLS大部分结果都相同。

这可以看出WLS真正的处理方式就是通过变量代换进行的,只不过有些统计量是针对没有变换的统计量进行的。

三)结果分析:

通过使用加权最小二乘法得到修正以后的模型方程如下:

回归方程:

(37.82)(0.00275)

(-18.609)(32.317)

F=1044.419DW=1.657

显著性检验:

查表可知:

时,

因为

所以

、

显著不为零。

这说明储蓄和收入之间具有显著的线性关系。

X的系数表示边际储蓄倾向,应该在0~1之间,可以求出95%的置信区间为(0.08898-2.045*0.00275,0.08898+2.045*0.00275)即(0.0833,0.0946),也就是说真实的边际储蓄倾向95%的可能会落入(0.0833,0.0946)区间内。

二.自相关的检验和修正

研究消费和收入的关系。

1.建立工作文件

启动Eviews后,点击File\New\Workfile,在弹出的对话框中选择数据的时间频率为Dated-regularfrequency,在DataspecificationFrequency选Annual,起止日期为1989和2002,点击OK即可。

2.输入数据

在主菜单点击Quick\EmptyGroup,录入数据。

点击“Freeze”保存原始数据。

obs

Y(人均纯收入)

CC(人均消费)

1989

601.5000

553.0000

1990

686.3000

571.0000

1991

708.6000

621.0000

1992

784.0000

718.0000

1993

921.6000

855.0000

1994

1221.000

1118.000

1995

1577.700

1434.000

1996

1926.100

1768.000

1997

2090.100

1876.000

1998

2162.000

1895.000

1999

2210.300

1927.000

2000

2253.400

2037.000

2001

2366.400

2156.000

2002

2475.600

2269.000

3.检验

①图示法

在主菜单点击Quick\EstimateEquation,在弹出的对话框输入cccy。

输出如下结果:

由于仅有14个观测值,不能用DW检验,用图示法。

在此窗口点击View\Actual,Fitted,Residual\Actual,Fitted,ResidualTable,将得到如下结果:

看上图中的residualplot,就是t-e散点图,可以看出存在正自相关。

②LM检验:

e(t)对e(t-1)做回归,结果如下

<

e(t)对e(t-1)、e(t-2)做回归,结果如下

>

e(t)对e(t-1)、e(t-2)、e(t-3)做回归,结果如下:

<

所以,此模型存在2阶序列相关性。

也可以在最初的回归结果文件中点击View/ResidualTest/serialcorrelationLMTest

在弹出的窗口中输入滞后阶数,从1到2、3、…,看输出结果中上面表格中的第二行,如果P<0.05,存在序列相关。

也可以看出存在2阶自相关。

4.修正

①广义差分法

在主菜单点击Quick\EstimateEquation,在弹出的对话框输入cccyar

(1)ar

(2)即可。

②NWse法

直接回归,在回归选项中做如下设置:

回归结果为:

可以看出:

存在2阶自相关。

相对于没有任何修正的情况,对标准误做了修正。

⑤结果分析:

样本回归方程为:

消费=20.731+0.890收入

(27.07)(0.015)

(0.766)(59.827)

DW=2.011

方程显著成立,尽管常数项的系数显著性检验未通过,但是由于根据经济理论,基础消费应该大于零,所以回归方程必须保留常数项。

三.多重共线性的检验和修正(以张保法183页习题4为例)

1.建立工作文件

启动Eviews后,点击File\New\Workfile,在弹出的对话框中选择数据的时间频率(frequency)为Undatedorirregular,起止日期为1和10,点击OK即可。

2.输入数据

在主菜单点击Quick\EmptyGroup,录入X、Y的数据。

点击“Freeze”保存原始数据。

obs

Y

X1

X2

1

70.00000

80.00000

810.0000

2

65.00000

100.0000

1009.000

3

90.00000

120.0000

1273.000

4

95.00000

140.0000

1425.000

5

110.0000

160.0000

1633.000

6

115.0000

180.0000

1876.000

7

120.0000

200.0000

2052.000

8

140.0000

220.0000

2201.000

9

155.0000

240.0000

2435.000

10

150.0000

260.0000

2686.000

3.作回归分析

在主菜单点击Quick\EstimateEquation,在弹出的对话框输入ycx1x2。

输出如下结果:

可以看出财产x2对消费支出y的影响为负值,这和经济理论相违背,判断可能存在多重共线性。

(这是一种直观检验法。

)

4.求相关系数

按住Ctrl按钮,同时选中x1x2,右健Open\asGroup,在弹出的窗口中点击View\Correlations\CommonSample得到他们之间的相关系数。

查表

,

而x1x2之间的相关系数r=0.998962,可以看出存在比较严重的多重共线性。

当然还有其他的检验方法,大家可以根据课堂讲授内容,自己尝试。

5.修正(逐步回归法)

Y对x1x2分别作回归,选

比较大的模型与前面的回归结果比较。

可以看出,模型中加入x2对

改进不太明显,但是却严重影响了原来系数的大小,x2和x1存在严重的多重共线性,可以不包含x2,也可以尝试添加x2的其他形式,如:

lnx2、x2^2等,根据课堂上的判断标准进行判断,最后选出最合适的模型形式。

点击File\Saveas输入名称保存即可。

升级会员

升级会员